周同学

周同学

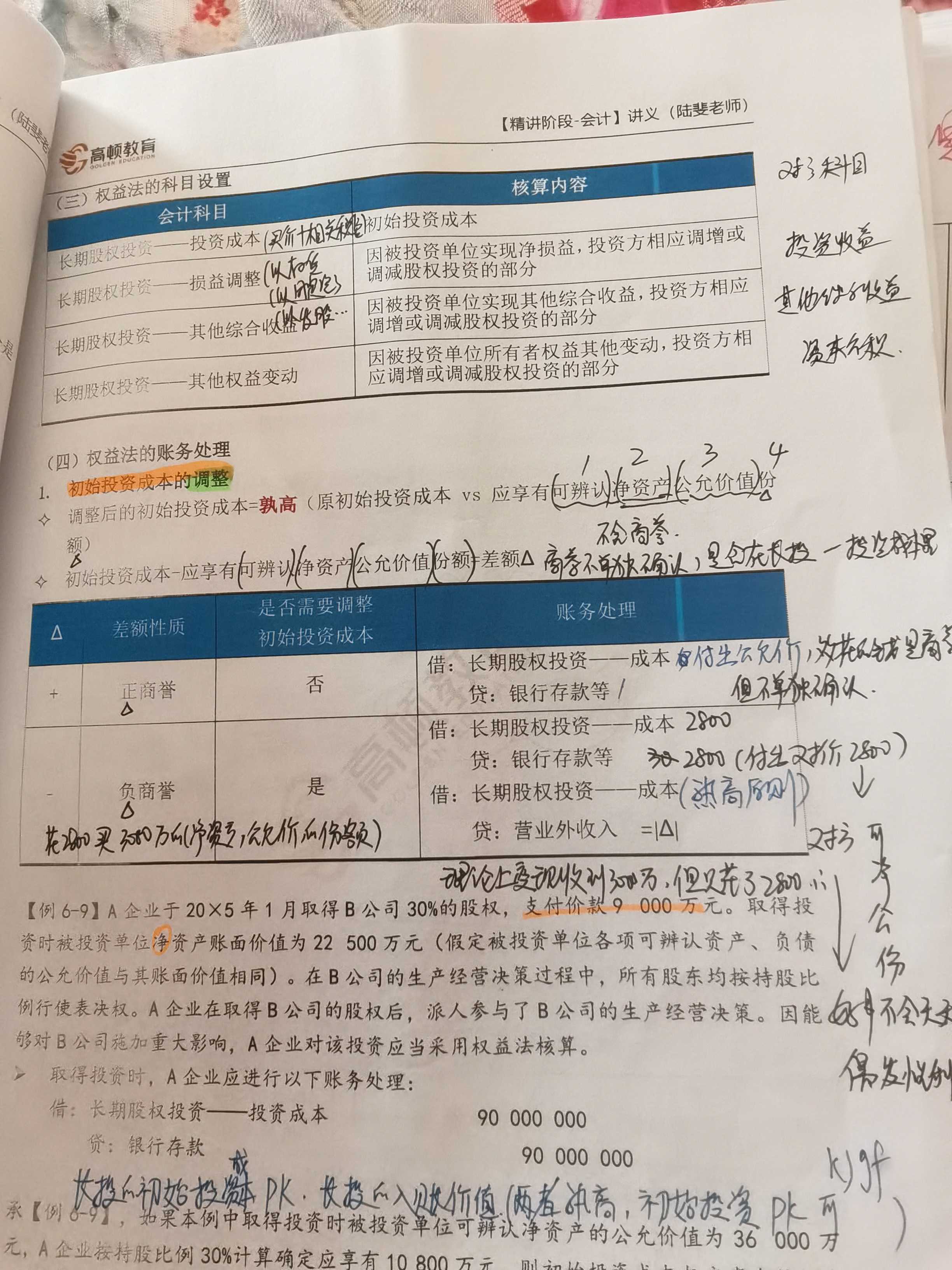

付出的公允价和享受的可辩认净资产的公允价份额有差异才调整?

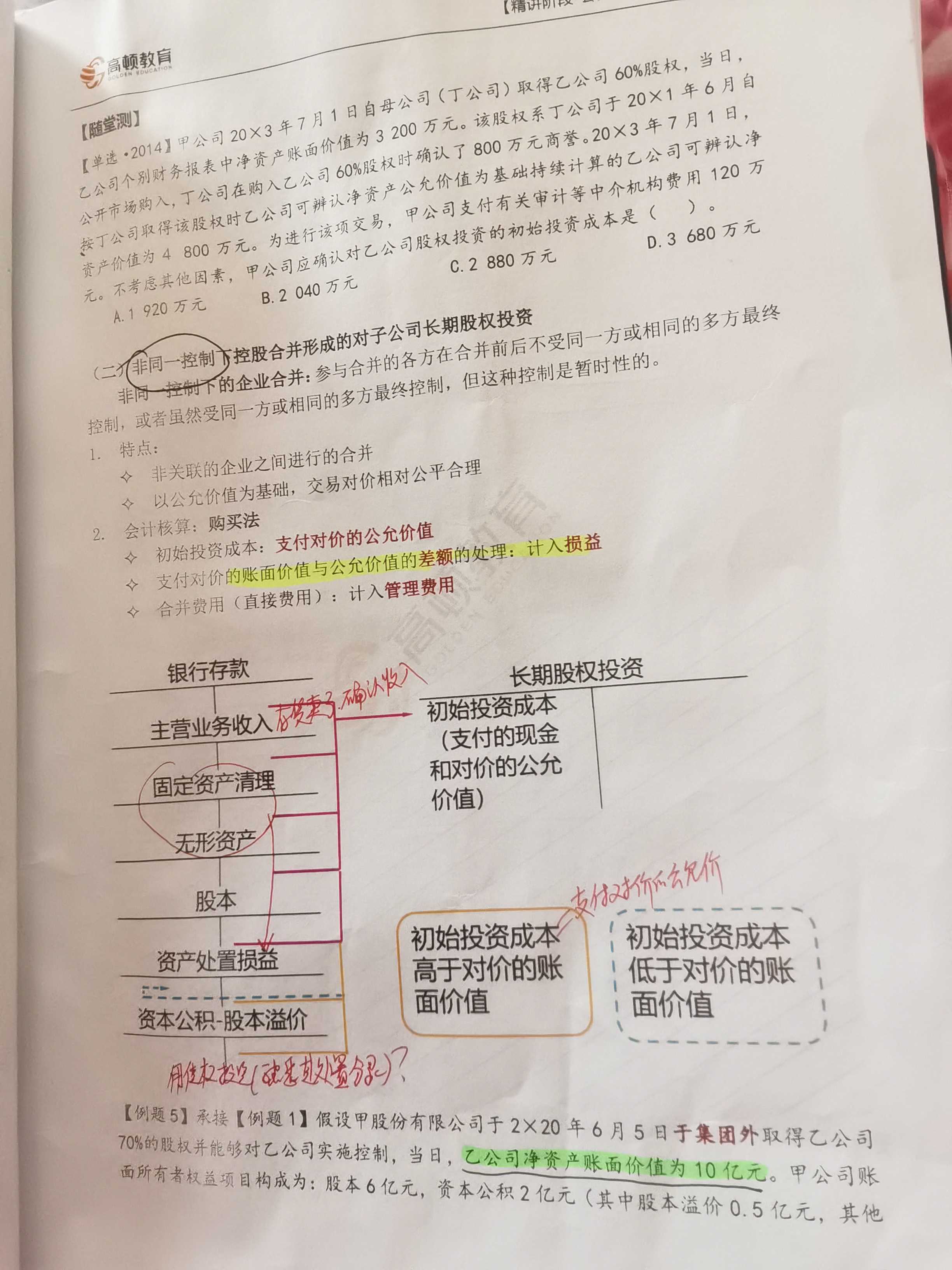

麻烦问问:权益法后续计量中,对初始投资成本的调整见图1,是在图二对联营合营企业初始计量后,进行的调整吗?因为付出的公允价和享受的可辩认净资产的公允价份额有差异,才去调整的,对吧? 就好像是同一控制下企业合并,付出价和享受的账面价份额差异计入资本公积…股本溢价一样,对吗? 图3为什么非同一控制下企业合并,按照付出公允价,确认了长投的初始成本,他的初始计量,也是公允入长投。和联营合营企业的长投初始确认一样,用公允,后期为什么不对付出的公允价与可辩认净资产的公允价进行调整啊?也就是想问初始确认都是用的公允价,一个和可辩认净资产要比较下(联营企业和合营企业),一个不用比较(非同一控制下企业合并的后续计量)。

展开

展开

周同学:

亲爱的同学你好,

关于图1,我们支付的对价,即初始投资成本,如果为负商誉,则需要调整入账价值为应享有可辨认净资产公允价值的份额。差额计入营业外收入(即原本3000万元的东西,我就花了2000万元),正商誉无需调整(即付出对价高于应享有可辨认净资产公允价值的份额);即调整负商誉是在图二的基础上进行调整。

关于图3.因为图三我们所采用的核算方法为成本法。我们是确认入账价值后,个别报表后续不再作出任何变动。收到股利也就是借:应收股利 贷:投资收益。原理是:成本法在合并日是需要纳入合并范围的,我们需要编制合并财务报表,在合并财务报表中作出调整,因此在个别报表中我们不对其进行调整哦~

希望老师的解释可以帮到你,同学继续努力加油哈~

展开周同学:

也就是非同一控制企业合并,付出公允价和可辩认净资产公允价的份额的差额,是在合并报表中确认。权益法核算的长投(联营和合营企业)没法做合并报表,所以要有一个后续计量,调整负商誉

展开周同学:

亲爱的同学你好,

权益法核算的长投在有其他子公司的情况下是可以纳入编制合并报表的哦~但是是按照自己的份额编制哦~

权益法定义是在持有期间根据被投资企业享有的份被投资单位所有者权益的份额的变动对投资的账面价值进行调整的方法。

负商誉、正商誉只是我们的一个代名词,商誉在权益法中是不进行确认的。负商誉要调整只是因为我们享有的份额低于实际的份额了,我们需要进行调整。

老师这么解释可以理解吗,有问题可以及时和老师沟通哟~

展开周同学:

负商誉要调整只是因为我们享有的份额低于实际的份额了,如何理解?花2000买了3000的净资产,享有份额是2000,借长投2000.贷银行存款2000.实际份额是3000,这样理解对吗?

展开周同学:

亲爱的同学你好,

我们花了2000买了公允价值为3000万元的资产,我们享有的份额是3000万元,因此借:长投3000 贷:银行存款 2000营业外收入1000。可以去这么理解哦~

希望老师的解释可以帮到你,同学继续努力加油哈~

展开3、被投资单位固定资产和公允价值不符的调整,计入资本公积(和下面第5不一样),同时调整固定资产原价。

这三种都是调整分录,调整完了就要抵消。4、对长期股权投资和被投资单位的净资产进行抵消,同一公司控制下的不计算商誉,非同一的要计算商誉。

5、对未实现利润的抵消,主要包括存货、固定资产之间的销售。存货主要注意跌价准备(以内部未实现利润为限抵消,还要注意已销售存货跌价准备的结转)、坏账准备的冲销,都是一个原理,先抵消期初原有的,再看看本期末应该抵消多少,回过头来看看本期是不是抵消多了?如果抵消多了就再冲回一些,如果抵消的还不够,就继续抵消。建议看看张志凤的基础班的这节讲解。

所有者权益是由企业资产和负债根据账面价值核算出的所有者享有的剩余权益。而可辨认净资产公允价值份额是根据企业资产和负债的公允价值计算出的。

净资产公允价值与净资产账面价值之间的差额即为被并企业净资产的升值或贬值部分;购买企业投资成本与被并企业净资产公允价值之间的差额为商誉或负商誉(见“商誉和负商誉”);

在完全权益法下对上述差额必须在资产受益期内予以摊销,故公允价值是确定商誉价值的重要依据之一(见“权益法”)。虽然在权益结合法下按账面价值入账,但公允价值对其仍有特殊意义,即公允价值仍然作为确定换取净资产应付的股份数的依据,以使交易更加合理。

采用价值评估模型确定金融商品的公允价值时,应该注意以下事项:

(1)谨慎使用价值评估模型,对于所使用的模型应该了解其理论假设、内在限制以及常被使用在哪些方面,特别是常被使用于哪些市场中的哪些金融产品等;

(2)使用者应该具备金融商品知识,了解各种金融商品的特点、市场惯例以及利率、汇率等经济量的变动对其价格或现金流量的影响;

(3)注意模型使用的合理性,风险管理和其他控制管理部门人员应该注意模型的评估结果与市场是否一致,模型是否陈旧或已经更新,是否有其他市场信息可以用于调整模型等。

参考资料:百度百科-公允价值

- 其他人还搜

- 热点资讯

在建工程中领用物资或存货或外购产品,应将什么金额计入在建工程成本?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:是按照物资或者产品的账面价值计入在建工程中的。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

会计中,利润类科目是否有余额?

老师

老师已回答

勤奋的同学,你好。这个问题和刚才那个一样,刚才那个题目老师给你回答了,你可以先看一下,如果还有疑问,可以继续提出的哦。祝你学习愉快!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研