C同学

C同学

请问D选项不是应该就不把运杂费作为计算资源税的计税依据吗?

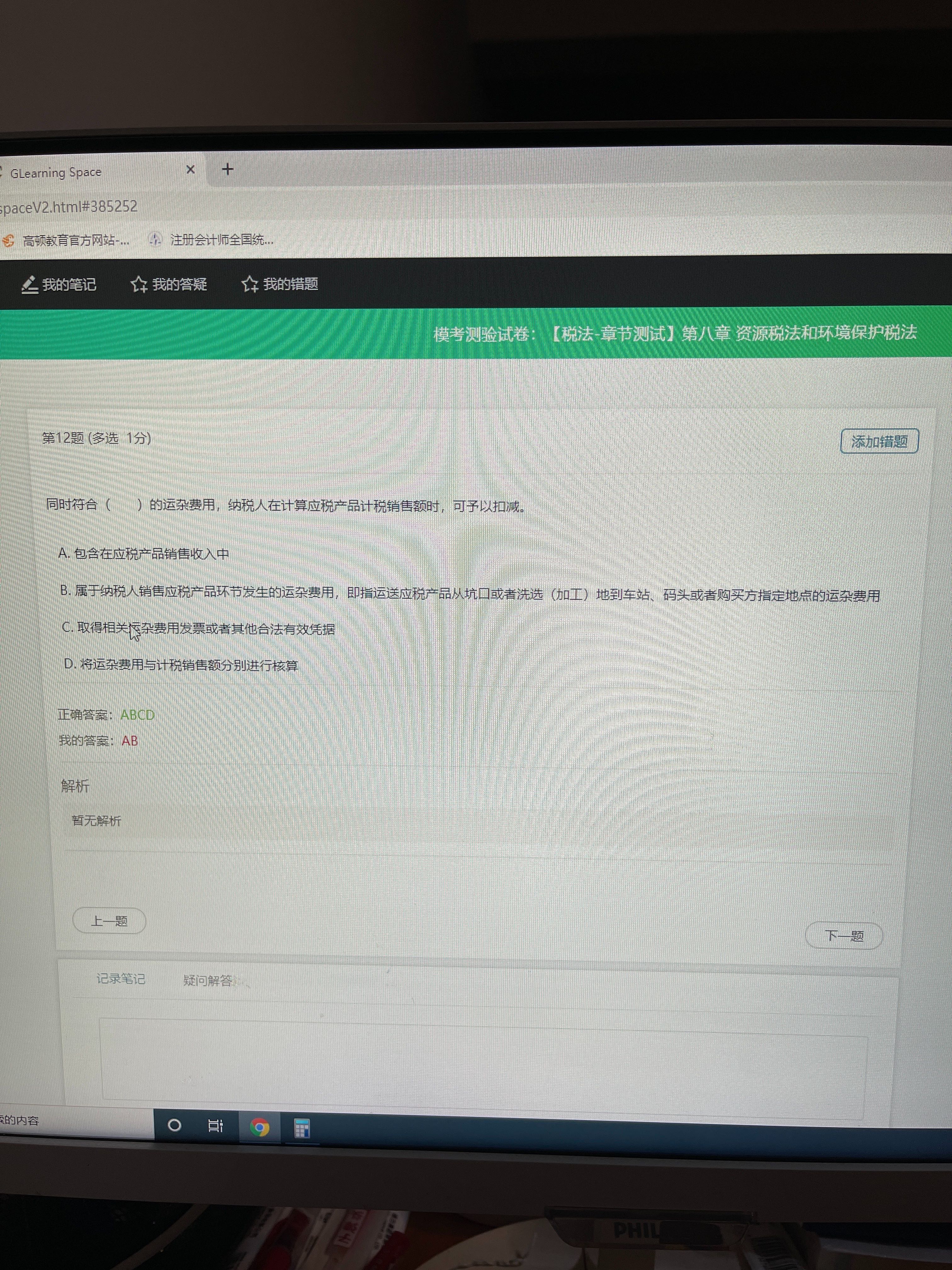

首先我所摄取到的知识是资源税是不含运杂费的,然后此题中C选项和D选项是否描述都不够全面呢?C选项不应该是缺少了运杂费要包含在收入中前提条件吗?D选项既然分别计算了不是应该就不把运杂费作为计算资源税的计税依据吗?请老师帮忙解答!谢谢

展开

展开

来自 C同学 的提问

2021-05-20 20:22:35 阅读557

C同学:

同学,你好。

选项C说的取得相关发票或者凭据,政策的确是规定需要取得发票才能从销售额中扣减的。其实同学说的前提条件就已经隐含在内了。

选项D意思就是运费和销售额需要分开计算,所以运杂费不计入到销售额中,如果计入,需要把它扣除。

希望能帮助同学理解,继续加油~

展开原创声明:本问答内容由高顿学员及老师原创,任何个人和或机构在未经过同意的情况下,不得擅自转载或大段引用用于商业用途!部分内容由用户自主上传,未做人工编辑处理,也不承担相关法律责任,如果您发现有涉嫌版权的内容,欢迎提供相关证据并反馈至邮箱:fankui@gaodun.com ,工作人员会在4个工作日回复,一经查实,本站将立刻删除涉嫌侵权内容。

其他回答

你同学

计算资源税的计税依据时,应税产品的销售额是否包括运杂费用

老师

根据《财政部国家税务总局关于资源税改革具体政策问题的通知》(财税〔2016〕54号)第一条第一款规定:自2016年7月1日起,销售额是指纳税人销售应税产品向购买方收取的全部价款和价外费用,不包括增值税销项税额和运杂费。运杂费是指应税产品人坑口或洗选(加工)地到车站、码头或购买方指定地点的运输费用、建设基金以及随运销产生的装卸、仓储、港杂费用。运杂费用应与销售额分别核算。凡取得相应凭据或不能与销售额分别核算的,应当一并计征资源税。

锋同学

请问老师选项C D不是应该计入应纳税所得额吗?

孙老师

您好,学员,不计入应纳税所得额。

相关税法规定第二十六条规定:企业的下列收入为免税收入:

(一)国债利息收入;

(二)符合条件的居民企业之间的股息、红利等权益性投资收益;

(三)在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益;

(四)符合条件的非营利组织的收入。

C同学

运杂费不是不交资源税吗

汪老师

煤炭缴纳资源税实行从价计征后,税率为2%至10%,计税依据为煤炭销售价!

因此:煤炭资源税只与煤价有关,与运费无关!

当然,煤炭购销价格包含了运费的情况,运费也作为资源税计税依据!

因此:煤炭资源税只与煤价有关,与运费无关!

当然,煤炭购销价格包含了运费的情况,运费也作为资源税计税依据!

s同学

/1、原油以销售额为资源税的计税依据;2、资源税应税矿产品以销售数量为资源税的计税依据;请问这两句话都对么?资源税不都是销售数量X单价为计税基础的吗?

汪老师

你好,同学

销售金额或销售数量

资源税有从价和从量。

s同学

从量的只有黏土和砂石还有盐,对么?

汪老师

这个不一定,原油很多时候也会存在从量。

热搜标签

- 其他人还搜

- 热点资讯

企业缴纳的增值税可以在缴纳企业所得税时税前扣除吗?

S老师

S老师

老师已回答

老师已回答

勤奋的同学,你好! 缴纳的增值税不可以在企业所得税税前扣除哈。欢迎有问题随时交流~

2021-06-23 21:47:27

阅读1308

什么是税务师?职责、能力、技能全面揭秘

什么是税务师?税务师是一种专业从事税务服务、管理和咨询的职业人员,主要负责企业、个人的税收规划、纳税申报、税务审计等工作。他们需要深入了解税法和税收政策,并能够为客户提供合理的税务建议和解决方案。

2023-06-15 14:33:21

个税起征点是多少

个税起征点是多少?2018年的10月1日,开始实施5000元的个人所得税起征点;当薪资缴纳五险一金之后,纳税部分不超过5000元,不用缴纳个人所得税。下面阿茶老师和大家来详细讲一讲。

2023-06-15 13:49:52

进口关税查询是什么

进口关税查询就是通过商务部网站查各国税率,通过商务部各国贸易税费查询,可以查询各国进入中国的商品税率,也可以查询原产中国的货物,在其他国家的进口税率。

2023-06-15 13:44:02

欢迎使用高顿问答平台

选择感兴趣的项目

找到您想看的问答

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研