云同学

云同学

这题中,若发生的是免税合并,也需通过计算递延所得税才确定商誉吗?为何免税了还要考虑递延所得税?若是应

老师您好,请问在这道例题当中,1. 就算发生的是免税合并,也需要通过计算递延所得税才确定商誉吗?为什么免税了还要去考虑递延所得税呢?2. 还有,如果是应税合并,计算商誉的步骤也是一样的吗?计算出来的商誉也还是3243.75吗?3.发生企业合并时,免税合并和应税合并对于商誉的确认是否仅在计税基础的确定不同呢?而对于账面价值,是否相同?

展开

展开

云淡风清同学,你好,关于这题中,若发生的是免税合并,也需通过计算递延所得税才确定商誉吗?为何免税了还要考虑递延所得税?若是应 我的回答如下

准注会同学,你好

1. 就算发生的是免税合并,也需要通过计算递延所得税才确定商誉吗?对的

2、为什么免税了还要去考虑递延所得税呢?因为这个免税不是真的免税,而是递延所得税。

3、还有,如果是应税合并,计算商誉的步骤也是一样的吗?步骤一样,就是不需要计算递延所得税了。金额不是那个了。因为不算递延所得税了

3.发生企业合并时,免税合并和应税合并对于商誉的确认是否仅在计税基础的确定不同呢?本质是 计税基础不同。 会计上 合并方认可的账面价值是一样的。

祝学习愉快

以上是关于税,免税相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开云同学:

老师您好,那么请问如果是应税合并,按照您说的,不去计算递延所得税的话,是否商誉就是15000-12600=2400万元呢?

展开

云淡风清同学,你好,关于这题中,若发生的是免税合并,也需通过计算递延所得税才确定商誉吗?为何免税了还要考虑递延所得税?若是应 我的回答如下

准注会同学,你好哦~~~·

应税合并也是要计算递延所得税的

就本题目来说,免税和应税的商誉是一样的,数值是一样的

老师这么解答,同学可以理解吗,如果不理解欢迎继续提问哦。

继续加油哦~~~~~

以上是关于税,免税相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开云同学:

老师您好,谢谢您的解答,那如果存在什么条件会出现免税和应税的商誉不同呢?可以请老师举个例子吗?

展开

云淡风清同学,你好,关于这题中,若发生的是免税合并,也需通过计算递延所得税才确定商誉吗?为何免税了还要考虑递延所得税?若是应 我的回答如下

首先关于应税和免税的问题。我们会计考试的时候表达的不是很好。

税法上有关于合并是应税的还是免税的条件判断。

为什么会出现免税,比如A吸收合并B,A是发行股票的方式,那么B的股东拿到的是股票,不是钱,你让他交税,也没有钱交税,所以就免税了,当然这只是条件之一。

应税合并与免税合并是什么意思?

应税合并与免税合并,针对的是吸收合并。这是大家学习的时候的一个普遍的误区。

应税合并,认为吸收合并是一个市场行为。合并后,个报上资产/负债的计税基础=公允价值;个报上资产/负债的账面价值=公允价值。无差异,不确认相应的递延所得税资产/负债。

免税合并,认为吸收合并是一个非市场行为。合并后,个报上资产/负债的计税基础=被合并方资产/负债的原账面价值;个报上资产/负债的账面价值=公允价值。若有差异,应确认相应的递延所得税资产/负债。

下面是免税合并的对商誉计算的影响,同学可以看下:

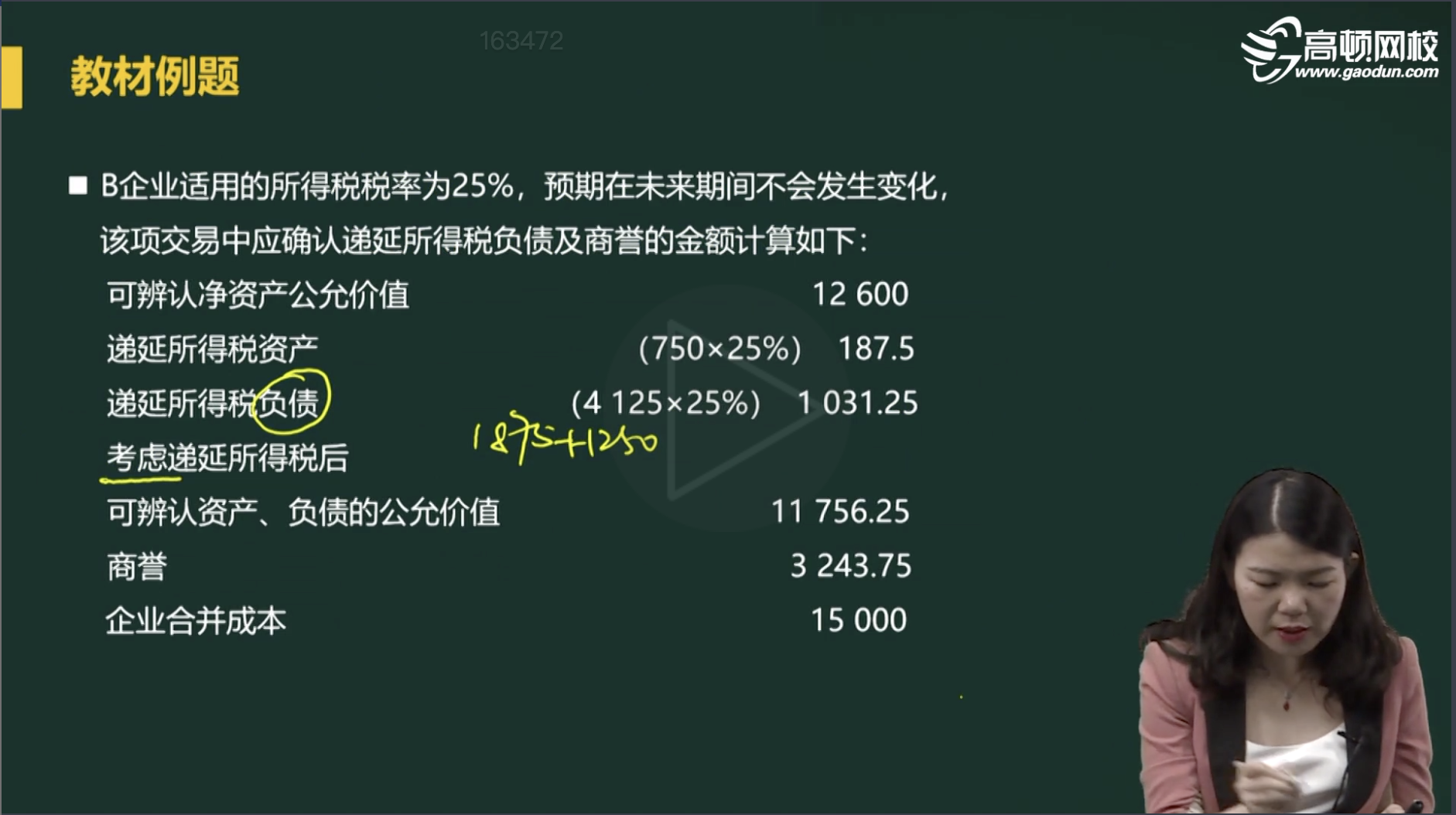

A公司以增发市场价值为15000万元的自身普通股为对价购入B公司100%的净资产,对B公司进行吸收合并,合并前A公司与B公司不存在任何关联方关系。假定该项合并符合税法规定的免税合并条件,交易各方选择进行免税处理,双方适用的企业所得税税率均为25%。购买日B公司不包括递延所得税的可辨认资产、负债的公允价值和账面价值分别为12600万元和9225万元。A公司下列会计处理中正确的有( )。

A.购买日考虑递延所得税后商誉的账面价值为3243.75万元

B.购买日商誉的计税基础为0

C.购买日应确认递延所得税费用为843.75万元

D.购买日应确认与商誉相关的递延所得税负债810.94万元

答案:AB

解析:合并后,个报上可辨认净资产的计税基础=被合并方可辨认净资产的账面价值=9225万元,个报上净资产的账面价值=公允价值=12600万元,账面价值>计税基础,产生应纳税暂时性差异,应确认递延所得税负债=(12600-9225)×25%=843.75(万元),对应的科目为商誉。

考虑所得税的因素后,商誉=15000-(12600-843.75)=3243.75(万元),商誉的计税基础=0,其产生的差异不予确认。

以上是关于税,免税相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

企业缴纳的增值税可以在缴纳企业所得税时税前扣除吗?

S老师

S老师

老师已回答

老师已回答

勤奋的同学,你好! 缴纳的增值税不可以在企业所得税税前扣除哈。欢迎有问题随时交流~

什么是税务师?职责、能力、技能全面揭秘

什么是税务师?税务师是一种专业从事税务服务、管理和咨询的职业人员,主要负责企业、个人的税收规划、纳税申报、税务审计等工作。他们需要深入了解税法和税收政策,并能够为客户提供合理的税务建议和解决方案。

个税起征点是多少

个税起征点是多少?2018年的10月1日,开始实施5000元的个人所得税起征点;当薪资缴纳五险一金之后,纳税部分不超过5000元,不用缴纳个人所得税。下面阿茶老师和大家来详细讲一讲。

进口关税查询是什么

进口关税查询就是通过商务部网站查各国税率,通过商务部各国贸易税费查询,可以查询各国进入中国的商品税率,也可以查询原产中国的货物,在其他国家的进口税率。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研