鹏同学:

奋斗中的你,你好

是第五章筹资管理(下)第四节资本结构的内容

积一时之跬步,臻千里之遥程 继续加油!

展开鹏同学:

嗯嗯 资本结构理论:MM理论 权衡理论、代理理论、优序融资理论,不太理解权衡理论

展开鹏同学:

奋斗中的你,你好

1、企业发行债务,因为债务利息可以抵税,所以会有利息抵税收益

2、如果使用过多的债务,会导致其陷入财务困境,出现财务危机甚至破产,企业陷入财务困境后所引发的成本我们称为财务困境成本

所谓权衡理论,就是强调在平衡债务利息抵税收益与财务困境成本的基础上,实现企业价值最大化时的资本结构

积一时之跬步,臻千里之遥程 继续加油!

展开mm理论被称为是“公司金融学奠基石的理论”,这个理论是关于融资决策的。香帅把这个理论称为企业融资的地平线理论。

两个m分别是两位作者名字的首个字母,米勒miller和莫迪利亚尼modiogian。米勒也因为他在mm理论中的贡献,在1990年和马科维茨、夏普分享了诺贝尔奖。莫迪利亚尼是因为在之前过世了,所以没有拿到诺奖。

修正的“mm”理论 :早期的“mm”理论,严重脱离实际,尤其是假设资本可以自由流动和不存在公司所得税。

五年后,两位大师放松假设前提,提出存在公司所得税的修正“mm”理论。主要论点大致为:考虑到所得税后,负债越高,公司的加权平均成本就越低,公司的收益或总价值就越高,最佳的资本结构是债务资本占资本结构的100%比例。

扩展资料

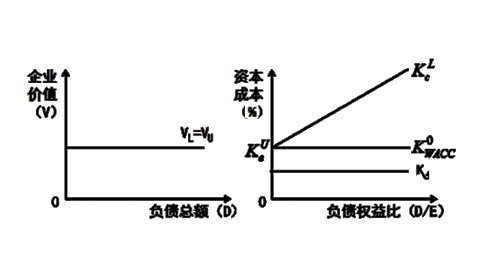

1、一个企业的市场价格决定于它未来能创造的价值。

2、在有税收存在的情况下,一个企业的价值会随着债务比例的上升而上升。而增加的那部分价值,就恰好等于利息乘以公司的税率。

3、当债务存在着破产风险的时候,一个企业的价值会随着债务比例的上升而下降,而下降的价值就等于公司总价值乘以破产的概率。

参考资料来源:百度百科-mm理论

2.买本配套联系和试卷,自考书店都有。

3.你就这样看一章教材,对应做一章配套练习。到学习一多半的时候开始做试卷。

4.如果看自考书积极性不高的话,可以买一些其他版本的书结合看。

我就是这样看的。

美国经济学家莫迪格利安尼和米勒于1958年发表的《资本成本、公司财务和投资管理》一书中,提出了最初的mm理论,这时的mm理论不考虑所得税的影响, 得出的结论为企业的总价值不受资本结构的影响。此后,又对该理论做出了修正,加入了所得税的因素,由此而得出的结论为:企业的资本结构影响企业的总价值, 负债经营将为公司带来税收节约效应。该理论为研究资本结构问题提供了一个有用的起点和分析框架。

“mm”理论主要有两种类型:无公司税时的mm模型和有公司税时的mm模型。

mm理论的基本假设为 1.企业的经营风险是可衡量的,有相同经营风险的企业即处于同一风险等级 2.现在和将来的投资者对企业未来的ebit估计完全相同,即投资者对企业未来收益和取得这些收益所面临风险的预期是一致的 3.证券市场是完善的,没有交易成本 4.投资者可同公司一样以同等利率获得借款 5. 无论借债多少,公司及个人的负债均无风险,故负债利率为无风险利率 6.投资者预期的ebit不变,即假设企业的增长率为零,从而所有现金流量都是年金7.公司的股利政策与公司价值无关,公司发行新债不影响已有债务的市场价值。

- 其他人还搜

- 热点资讯

2023年黑龙江财经学院统招专升本招生简章

2023年黑龙江财经学院专升本招生计划总计700人,其中,特殊考生类别单列计划数43人,共有15个招生专业,学制均为2年,还列举了专业基础课考试科目等内容。

收藏丨2023年黑龙江统招专升本各院校招生简章汇总

2023年全省专升本考试实行平行志愿录取。4月6日至8日(每天系统开放时间为8:00-17:00),普通考生和特殊类型考生按照分别公布的院校招生计划和要求,选择填报专业基础课考试科目相同的5个平行志愿。

2023年哈尔滨广厦学院统招专升本招生简章

2023年哈尔滨广厦学院专升本招生计划总计340人,其中,特殊考生类别单列计划数20人,共有5个招生专业,学制均为2年,还列举了专业基础课考试科目等内容。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研