B同学

B同学

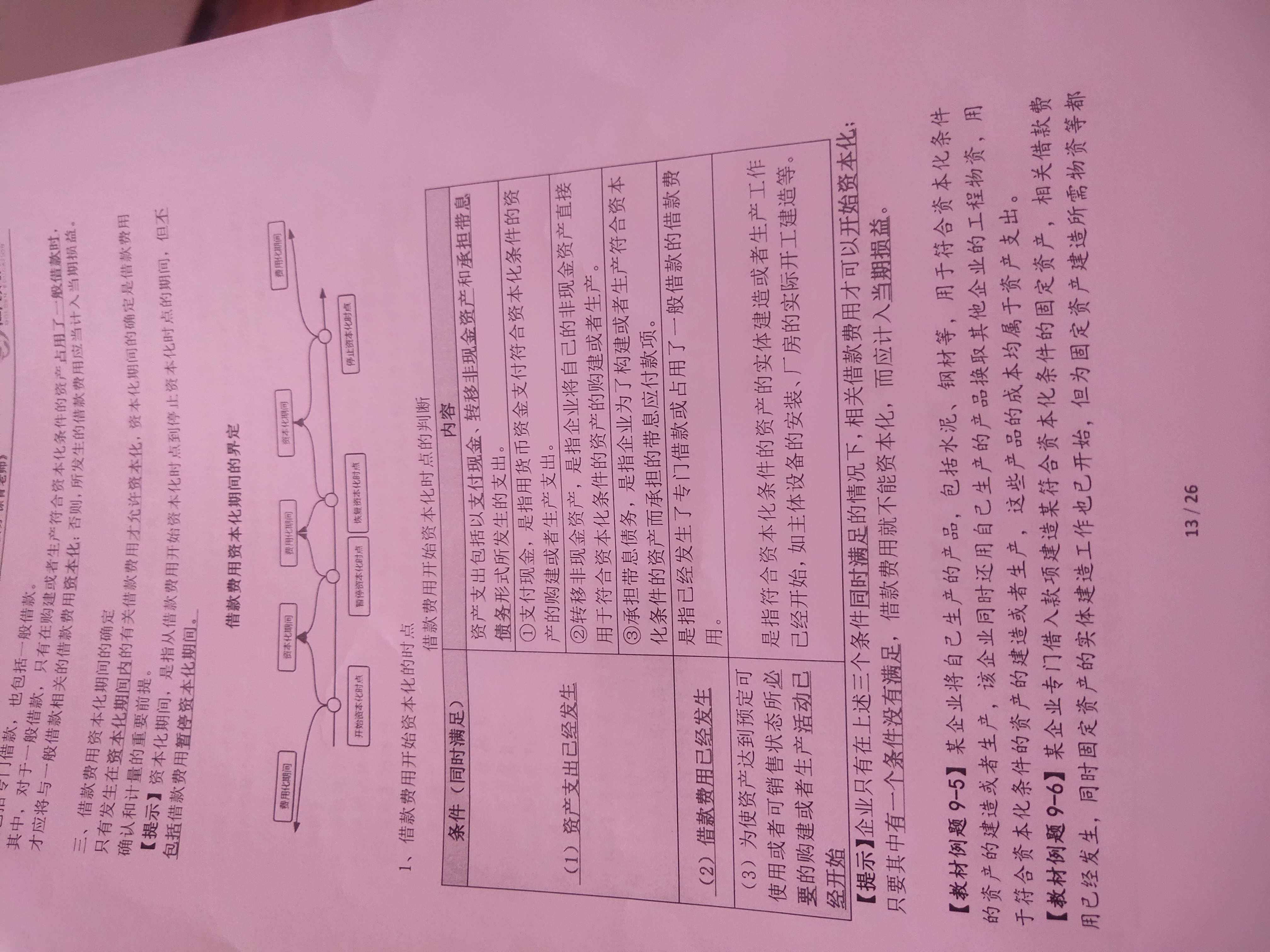

借款费用符合资本化时点的判断中,承担带息债务和支付现金的区别是什么?

老师,借款费用符合资本化时点的判断中,承担带息债务和支付现金的区别是什么?比如签发不带息的银行票据就不符合开始资本化的时点,必须是带息的才行,而支付现金中就没有规定是带息还是不带息,那如果用现金偿付应付账款呢?也要看看是否带息或不到息吗?

展开

展开

B同学:

燕燕同学,你好!

支付现金表明开始用钱,资产支出已经发生。不带息债务自己还没花钱,尚未发生资产支出,利息才是债务的资产支出。现金偿付应付账款,如果同学指的是这笔应付账款的资金投入了在建工程,那么属于支付现金,资产支出已经发生

希望老师的解答能帮助到同学,如果还有疑惑欢迎追问哦~

B同学:

老师,我是说偿付债务的方式对判断资本化时点的影响,比如同样都是偿付债务,我可以用现金偿付,也可以用银行票据偿付,比如同样是偿付100万的债务,用现金偿付就可以纳入资本化确认的条件之一,而用不带息的银行票据偿付就不纳入资本化条件,必须是带息票据才行,这样就意味着同样的债务因为支付方式不同导致付出的代价不同,用现金支付付出的代价是100万,而用带息票据偿付,代价高于100万,判断的依据是已花钱,那我把票据交付给你不就是已花钱吗?为何非要加上带息才算已花钱?因为一旦选择带息票据支付方式,那付出的代价和用现金方式支付下是不对等的,用现金支付108万就符合资本化,而用不带息票据支付100万就不属于资本化,不理解啊。

展开

Blakehu同学,你好,关于借款费用符合资本化时点的判断中,承担带息债务和支付现金的区别是什么? 我的回答如下

同学这里主要按教材记忆就可以,考试一般不会在这里设坎。同学这么想,主要是想利息资本化,那必须有利息才行的,所以教材强调了承担带息债务,而支付现金,现金也是有成本的,同学可以联系财管,有机会成本,教材举例了赊购,那肯定是无利息的,而无息票据,按理来说是符合资本支出,因为也是有机会成本,所以符合已支出的概念,不过考试不考这个。

以上是关于借,借款费用相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

借方和贷方哪个是收入哪个是支出呢?

借方和贷方的任何一方都有可能是收入或支出。借贷账户的基本结构是:左方为借方,右方为贷方,但哪一方登记增加,哪一方登记减少,则要根据账户反映的经济内容决定。可以分为:资产类账户:增加额记借方,减少额记贷方,期末如有余额在借方。

多借多贷

多借多贷指的是多个科目的借方同多个科目的贷方发生的对应关系的会计分录。多借多贷的会计分录会造成账户中对应关系不清楚,并且不应将不同类的经济业务合并编制多借多贷的会计分录。

所有者权益类科目借贷方向表示

一般说来,在会计中有六大类科目,即资产类、负债类及所有者权益类,收入类、费用类及利润类。所有者权益类目同负债类科目,“借”表示所有者权益的减少:“贷”表示所有者权益的增加。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研