韩同学

韩同学

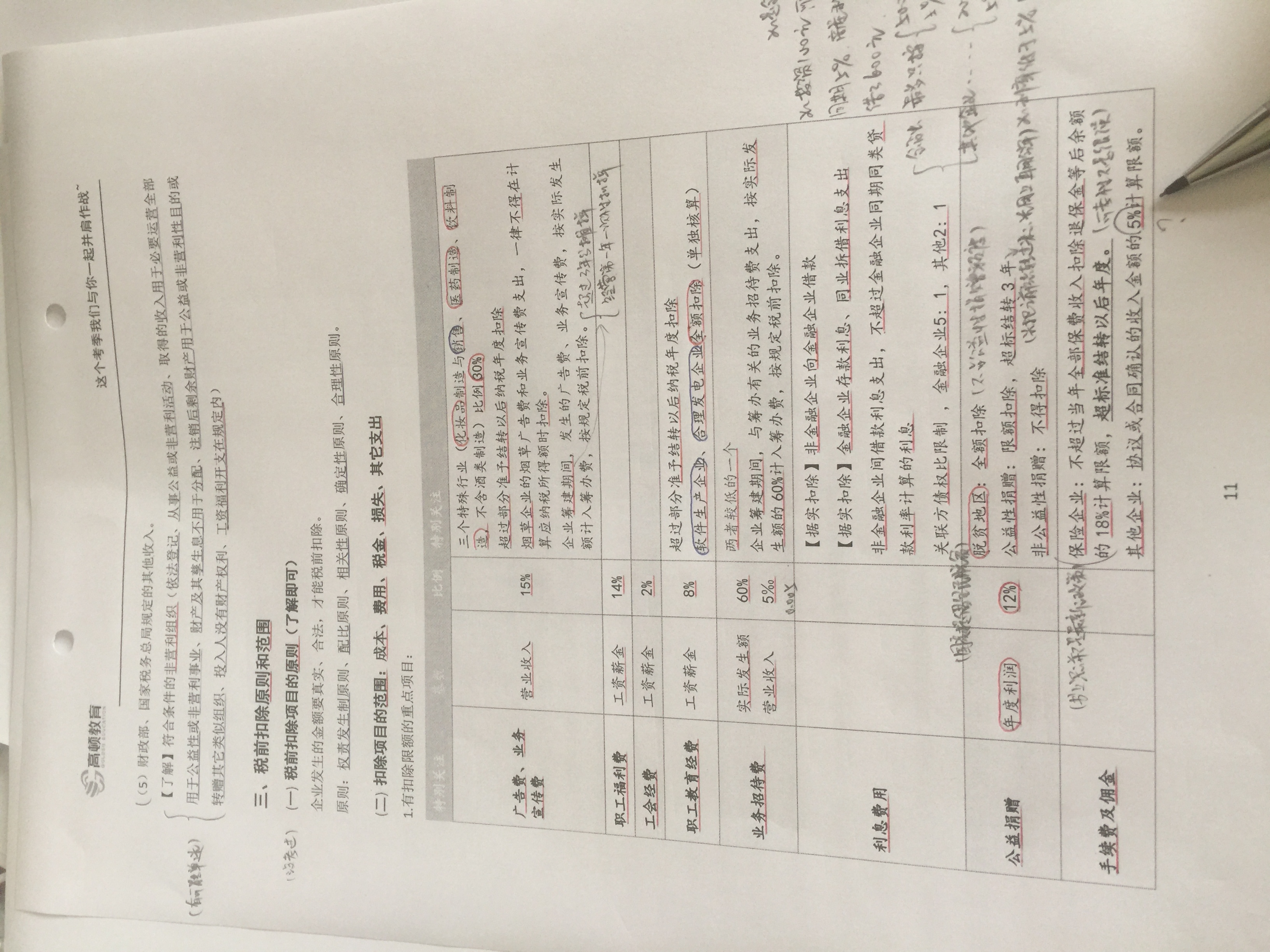

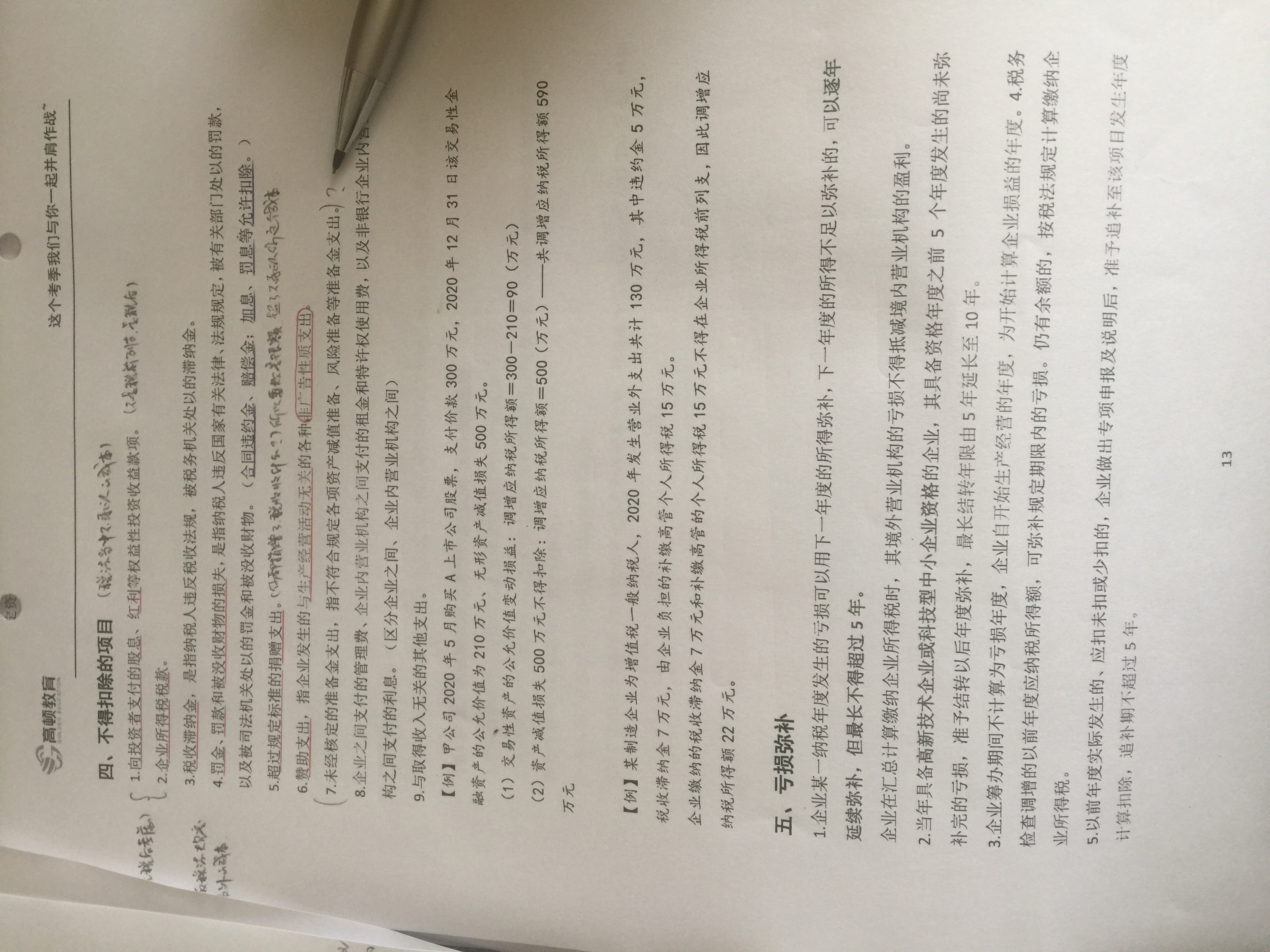

第11页笔指处5%这条是什么意思?第12页此处纳税调整一如何理解?第13页第7条,能否讲解一下?

1、第11页,笔指处5%这条不理解是什么意思?2、第12页手指处此处纳税调整一不理解,麻烦您给我讲讲,3,第13页第7条不理解,麻烦您给我讲讲,谢谢!

展开

展开

韩同学:

努力学习的同学你好呀~

1、除保险企业以外的其他企业,企业发生的与生产经营有关的手续费及佣金支出,不超过以下规定计算限额以内的部分,准予扣除;超过部分,不得扣除:按与具有合法经营资格中介服务机构或个人(不含交易双方及其雇员、代理人和代表人等)所签订服务协议或合同确认的收入金额的5%计算限额。

2、 对股权激励计划实行后,需待一定服务年限或者达到规定业绩条件 (以下简称等待期)方可行权的,上市公司等待期内会计上计算确认的相关成本费用,不得在对应年度计算缴纳企业所得税时扣除,所以要纳税调整(调增)。

在股权激励计划可行权后,上市公司方可根据该股票实际行权时的公允价格与当年激励对象实际行权支付价格的差额及数量,计算确定作为当年上市公司工资、薪金支出,依照税法规定进行税前扣除,所以要纳税调整(调减)。

3、准予在企业所得税税前扣除的资产损失,是指企业在实际处置、转让上述资产过程中发生的合理损失(实际资产损失),以及企业虽未实际处置、转让上述资产,但符合相关规定条件计算确认的损失(法定资产损失)。

企业发生的资产损失,应按规定的程序和要求向主管税务机关申报后方能在税前扣除。未经申报的损失,不得在税前扣除。

继续努力哦~

展开韩同学:

1和2还是不理解,麻烦您举例说明吧,3还是不明白,麻烦您给我解释一下这条什么意思

展开韩同学:

努力学习的同学你好呀~

向投资者支付的股息、红利等权益性投资收益款项是用企业缴纳企业所得税后的净利润分配的,所以不得税前扣除。

企业所得税本身就是要计算的税额,所以不能在税前扣除。

未经核定的准备金支出就是会计上的“资产减值准备”、“坏账损失”等,资产未发生实际损失或法定损失(发生时要申报扣除)的情况下,会计上计提的准备金不得扣除。

继续努力哦~

只在车上逗留了40分钟的样子,便下了车,来到风景宜人的生态公园。刚下车,却没看见什么动物,只是许多客车。走了许久,来到了候车站,坐上了观光车,才看到了各种动物。刚开始,两旁满是绿萌萌的爬山虎,看到了一面碧波荡漾的湖水,清澈见底,完全没被污染。突然,一声虎啸吸引了我们,原来已进入了华南虎的领地,3只老虎正在懒洋洋地晒太阳。紧接着两只白虎夺了我的目光,罕见的两只白虎十分有活力,追来追去。还没看完,就来到了狮子馆,看到我们的车子驶来,狮子赶快躲开,三只雌狮美女拥着一只年轻强壮的雄狮,好一只万兽之王!我又看见了几只休息的猎豹,虽没看到跑步时的猎豹,但也一睹了它们的英姿。猎豹卧在地上,耷拉着小小的耳朵,鼻子大大的,占了面部的五分之三。它在和我对视,在用眼神与我交流,好像在说:“朋友,你从哪里来?”过了猎豹馆,我应接不暇,眼睛实在跟不上车速啊!不过我看见了在与我们打招呼的小灰狼,跟我们表演杂技的亚洲黑熊和三只悠闲啃着树叶的长颈鹿。

- 其他人还搜

- 热点资讯

企业缴纳的增值税可以在缴纳企业所得税时税前扣除吗?

S老师

S老师

老师已回答

老师已回答

勤奋的同学,你好! 缴纳的增值税不可以在企业所得税税前扣除哈。欢迎有问题随时交流~

什么是税务师?职责、能力、技能全面揭秘

什么是税务师?税务师是一种专业从事税务服务、管理和咨询的职业人员,主要负责企业、个人的税收规划、纳税申报、税务审计等工作。他们需要深入了解税法和税收政策,并能够为客户提供合理的税务建议和解决方案。

个税起征点是多少

个税起征点是多少?2018年的10月1日,开始实施5000元的个人所得税起征点;当薪资缴纳五险一金之后,纳税部分不超过5000元,不用缴纳个人所得税。下面阿茶老师和大家来详细讲一讲。

进口关税查询是什么

进口关税查询就是通过商务部网站查各国税率,通过商务部各国贸易税费查询,可以查询各国进入中国的商品税率,也可以查询原产中国的货物,在其他国家的进口税率。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研