桂同学

桂同学

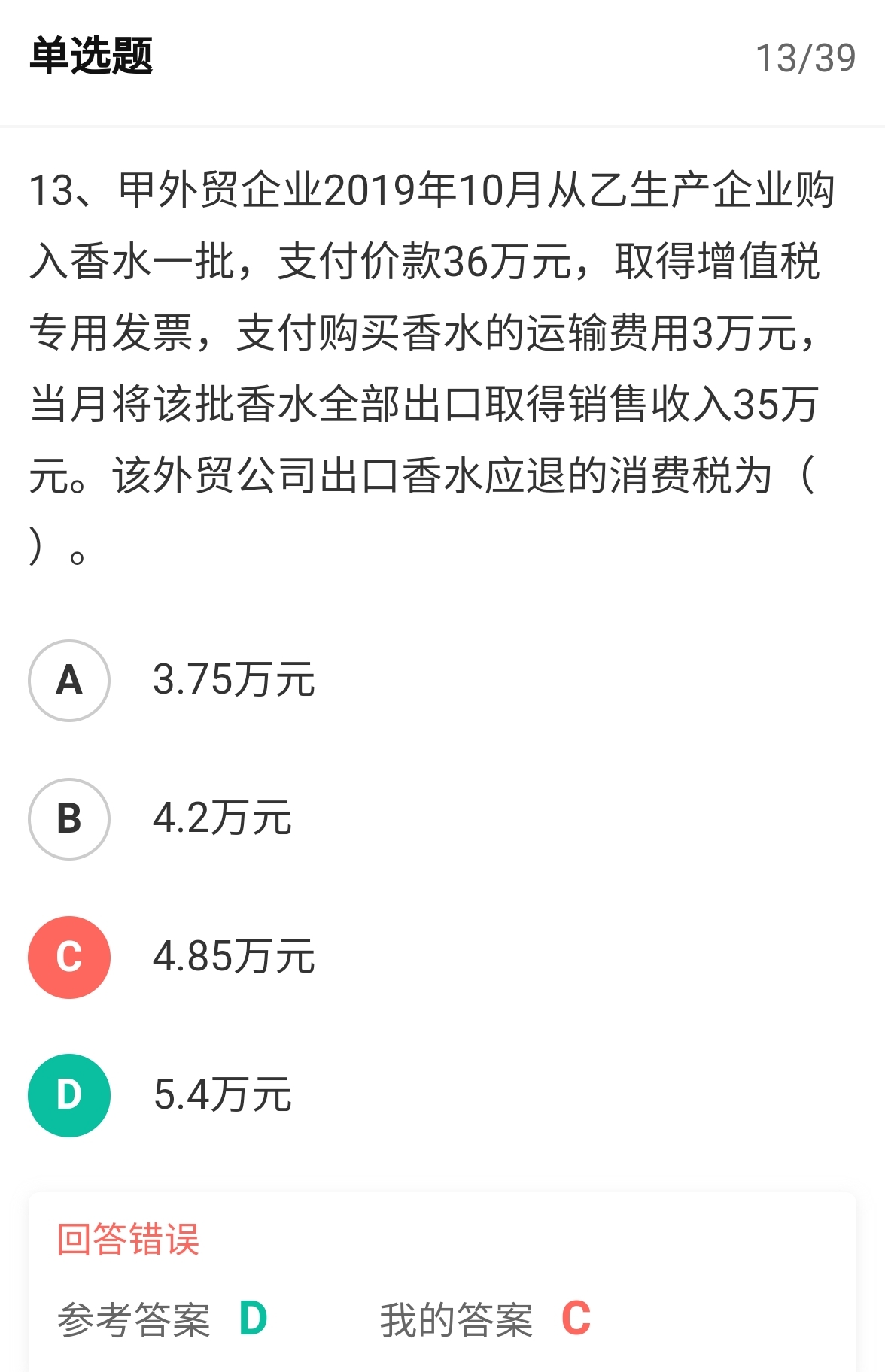

这题外贸企业对外出口应税消费品应退的消费税是按什么价计算?

老师,这题外贸企业对外出口应税消费品应退的消费税是按照什么价计算啊,运费不包括在内吗?

展开

展开

来自 桂同学 的提问

2021-06-23 12:37:07 阅读718

桂同学:

可爱的同学,你好呀~

运费不包括在内

消费税应退税额的计税依据 按照购进出口货物的消费税专用缴款书,

本题支付的价款36

老师这么解答,同学可以理解吗~

展开原创声明:本问答内容由高顿学员及老师原创,任何个人和或机构在未经过同意的情况下,不得擅自转载或大段引用用于商业用途!部分内容由用户自主上传,未做人工编辑处理,也不承担相关法律责任,如果您发现有涉嫌版权的内容,欢迎提供相关证据并反馈至邮箱:fankui@gaodun.com ,工作人员会在4个工作日回复,一经查实,本站将立刻删除涉嫌侵权内容。

其他回答

吴同学

外贸企业出口应税消费品如何退还消费税

查老师

出口了消费税应税消费品属于应退消费税情况,建议进入外贸企业出口退税申报系统中在出口明细申报数据录入、进货明细申报数据录入模块中录入消费税退税额。注意:在申报出口退消费税时,必须提供消费税专用缴款书或分割单。

消费税专用缴款书或分割单的规定:

《国家税务总局关于使用出口货物消费税专用缴款书管理办法的通知》(国税明电[1993]71号)规定:

一、出口企业直接从生产企业收购消费税应税货物用于出口的由生产企业所在地税务机关在征税时开具《出口货物消费税专用缴款书》(以下简称"专用税票")。

二、专用税票经税务、国库(经收处)收款盖章后由生产企业转交出口企业在货物出口后据以申请退还消费税。

三、出口企业将收购的已征收消费税的货物销售给其他企业出口的可由主管其出口退税的税务机关在专用税票上盖章或者开具专用税票分割单交其他企业据以申请退税。

四、对由省、自治区、直辖市税务局列举的本地区出口企业和出具出口企业退税登记证(印件)的外地出口企业收购应征消费税货物生产企业所在地税务机关才可开具专用税票。

消费税专用缴款书或分割单的规定:

《国家税务总局关于使用出口货物消费税专用缴款书管理办法的通知》(国税明电[1993]71号)规定:

一、出口企业直接从生产企业收购消费税应税货物用于出口的由生产企业所在地税务机关在征税时开具《出口货物消费税专用缴款书》(以下简称"专用税票")。

二、专用税票经税务、国库(经收处)收款盖章后由生产企业转交出口企业在货物出口后据以申请退还消费税。

三、出口企业将收购的已征收消费税的货物销售给其他企业出口的可由主管其出口退税的税务机关在专用税票上盖章或者开具专用税票分割单交其他企业据以申请退税。

四、对由省、自治区、直辖市税务局列举的本地区出口企业和出具出口企业退税登记证(印件)的外地出口企业收购应征消费税货物生产企业所在地税务机关才可开具专用税票。

今同学

外贸企业出口货物应退消费税如何计算

赵老师

外贸企业出口和代理出口货物的应退消费税税款,凡属从价定率计征消费税的货物应依据外贸企业从工厂购进货物时征收消费税的价格计算。凡属从量定额计征消费税的货物应依货物购进和报关出口的数量计算。其计算退税的公式为应退消费税税款=出口货物的工厂销售额(出口数量)×税率(单位税额)

汪同学

外贸企业只有受其他外贸企业委托,代理出口应税消费品才可以办理退税,外贸企业受其他企业,主要是非生产的外贸企业委托,代理出口应税消费品是不予退免税的,这是什么意思,

熊老师

有出口经营权的外贸企业购进应税消费品直接出口,以及外贸企业接受其他外贸企业委托代理出口应税消费品。

1.外贸企业只有受其他外贸企业委托,代理出口应税消费品才可办理出口退税,外贸企业受其他企业(主要是非生产性商贸企业)委托,代理出口应税消费品是不予退(免)税的。

应退税额=从价定率计征消费税的退税计税依据×比例税率+从量定额计征消费税的退税计税依据×定额税率

2.出口免税但不退税:有出口经营权的生产性企业自营出口或生产企业委托外贸企业代理出口自产的应税消费品。

3.出口不免税也不退税:除生产企业、外贸企业以外的其他企业,具体是指一般商贸企业,这类企业委托外贸企业代理出口应税消费品一律不予退(免)税.

사同学

外贸企业只有受其他外贸企业委托,代理出口应税消费品才可办理消费税的退税。( )

蔡老师

正确 答案解析:

外贸企业受生产企业委托代理出口应税消费品,消费税不退税;受非生产性的商贸企业委托代理出口,消费税也不予退税。

外贸企业受生产企业委托代理出口应税消费品,消费税不退税;受非生产性的商贸企业委托代理出口,消费税也不予退税。

热搜标签

- 其他人还搜

- 热点资讯

企业所得税主观02中第一题的20是怎么计算出来的?

老师

老师已回答

老师

老师已回答

可爱的同学,你好呀~当月已经提取折旧费用20万元,但是固定资产是当月增加下月开始计提折旧所以这20万应该加回去老师这么解答,同学可以理解吗~

2021-06-23 20:48:49

阅读446

软件工程考研可以跨哪些专业?推荐计算机软件

软件工程跨专业考研不受限制,都是可以去考的。跨专业考研,就是在自己所学专业之外,选择与自己所学专业有关或是无关的非本专业课程,作为研究或是考研目标。相关详情,快随高顿考研一起来了解一下!

2023-06-14 16:59:18

如何正确计算中级经济师报考工作年限?

中级经济师考试需要满足一定的工作年限要求,这也是很多考生在报考时容易犯难的问题,要知道工作年限计算是累计的,年限截止至所在年份的12月31日。

2023-06-14 15:42:41

中级经济师考试计算器怎么使用?

中级经济师考试是机考,所以电脑自带计算器,点击电脑的“Windows键+r”,输入“calc”会出现计算器,大家可以在平时练习操作。

2023-06-14 15:12:53

欢迎使用高顿问答平台

选择感兴趣的项目

找到您想看的问答

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研