DASIS同学,你好,关于非居民企业是在华居住不超过90吗? 我的回答如下

勤奋的同学,你好!

不是的呢

非居民企业:

依外国(地区)法律成立且实际管理机构不在中国境内,但在中国境内设立机构、场所;

依外国(地区)法律成立且实际管理机构不在中国境内、在中国境内未设立机构、场所,但有来源于中国境内所得的企业。

希望老师的解读对你的理解有所帮助,有疑问可以继续提问哟~

以上是关于公司,居民企业相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开D同学:

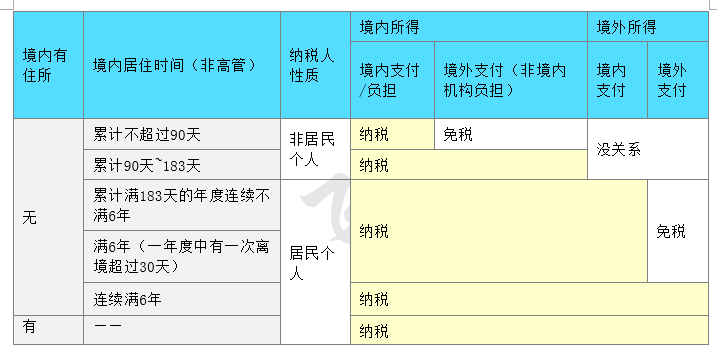

老师,这个题不明白,讲义说的是不满 183天可以境外所得不交税,怎么题目解析里成90天了?

展开D同学:

爱思考的同学,你好:

不超过90天,不止境外所得不缴税,境内所得境外支付部分也不交税。

不超过183天,只有境外所得不缴税。

如有其他疑问欢迎继续交流,继续加油哦~

展开D同学:

老师,这个上面说不超过我90天的境内支付的境内所得也需要缴税啊

展开D同学:

是的,境内支付的需要交税。教材原文表述如下:

(1) 非居民个人境内居住时间累计不超过9 0天的情形。在一个纳税年度内,在境内累计居住不超过9 0天的非居民个人,仅就归属于境内工作期间并由境内雇主支付或者负担的工资、薪金所得计算缴纳个人所得税。

(2 ) 非居民个人境内居住时间累计超过9 0 天 不 满 183天的情形。在一个纳税年度内,在境内累计居住超过9 0 天但不满183天的非居民个人,取得归属于境内工作期间的工资、薪金所得,均应当计算缴纳个人所得税

从上面可以看出,不超过90天的,是境内工作期间,境内支付的才需要缴纳个税,境外支付的不需要缴纳个税,所以本题扣除了境外支付的5000元;超过90天不满183天的,是境内工作期间,境内和境外支付的工资都要缴纳个税。

希望老师的解答能帮到你,不明白的欢迎随时再跟老师交流哦~

展开居民企业,是指依法在中国境内成立,或者依照外国(地区)法律成立但实际管理机构在中国境内的企业。居民企业应当就其来源于中国境内、境外的所得缴纳企业所得税。

非居民企业,是指依照外国(地区)法律成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的,或者在中国境内未设立机构、场所,但有来源于中国境内所得的企业。

非居民企业在中国境内设立机构、场所的,应当就其所设机构、场所取得的来源于中国境内的所得,以及发生在中国境外但与其所设机构、场所有实际联系的所得,缴纳企业所得税。

非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税。

居民企业是指依照一国法律、法规在该国境内成立,或者实际管理机构、总机构在该国境内的企业,居民企业承担全中华人民共和国企业所得税法面纳税义务,就其来源于我国境内外的全部所得纳税。

非居民企业是指依照外国(地区)法律、法规成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的,或者在中国境内未设立机构、场所,但有来源于中国境内所得的企业,只是承担有限纳税义务,一般只就其来源于我国境内的所得纳税。

- 其他人还搜

- 热点资讯

公司买的高尔夫球杆,计入固定资产,应该交消费税吗?

谢老师

谢老师

老师已回答

老师已回答

勤奋可爱的同学你好啊~需要交消费税的希望老师的回答能够对你有所帮助~ヾ(◍°∇°◍)ノ゙

会计学习中,证券公司指专门的公司,还是发行了证券的都算证券公司?

老师

老师已回答

勤奋的同学,你好:证券公司是指专门的公司哦,而不是发行了证券的公司~希望老师的解答能帮助到同学,欢迎同学继续提问哦,加油哈ヾ(◍°∇°◍)ノ゙

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研