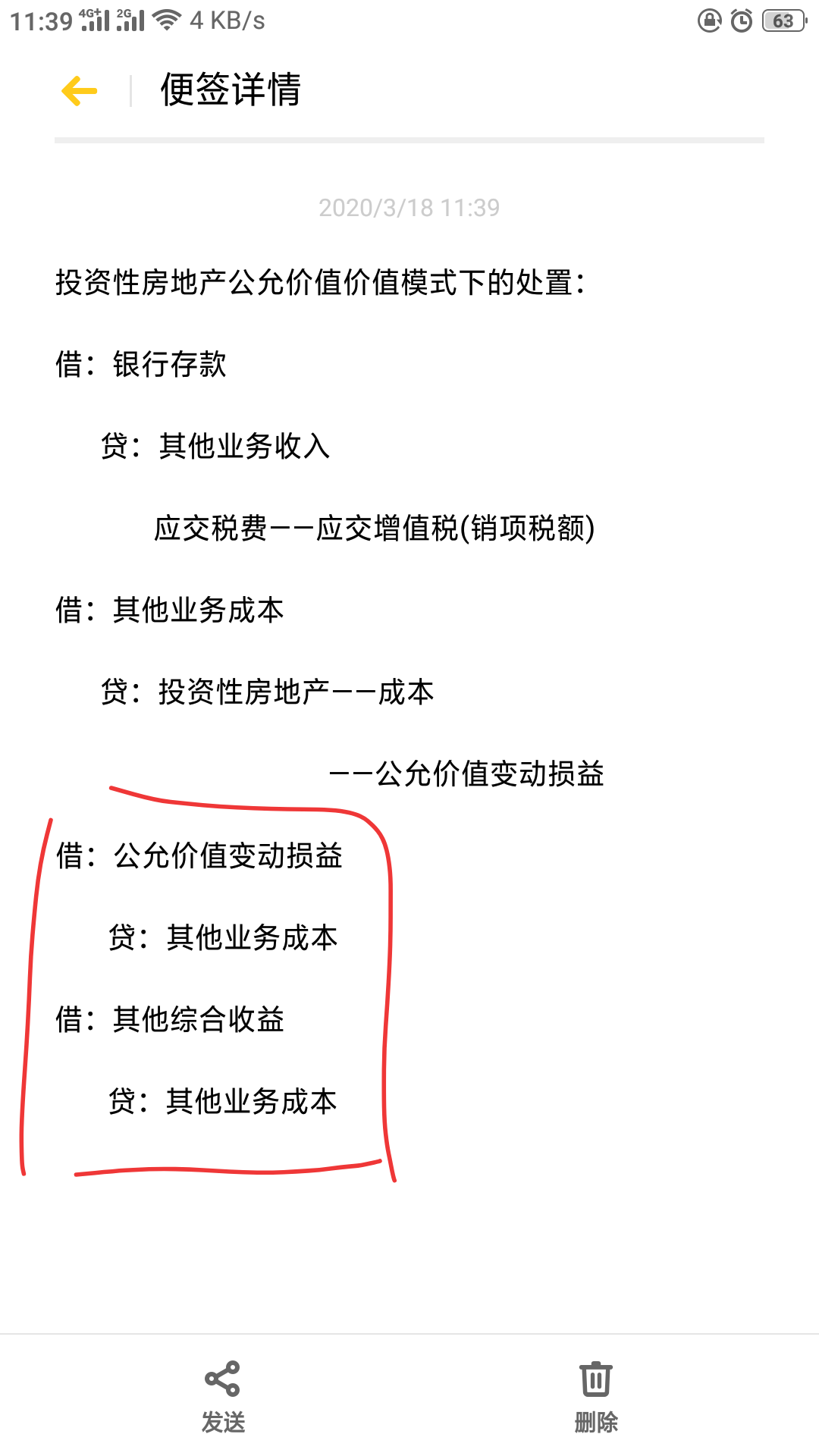

文竹馨韵同学,你好,关于红框中的借贷方向怎么理解? 是否可以合并? 我的回答如下

优秀的同学,你好~,

持有期间投资性房地产有公允价值变动损益和其他综合收益,处置的时候就反方向冲销,冲其他业务成本。

这个是可以合并的。

希望老师的解答能帮助你理解!

务必注意防护,少出门、多学习哦~

我们共克时艰,加油!!!预祝同学和家人们都能健健康康!

以上是关于借贷,借贷方向相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开文同学:

其他综合收益一般来自于哪里?就是哪些内容归属在其他综合收益里?

展开文竹馨韵同学,你好,关于红框中的借贷方向怎么理解? 是否可以合并? 我的回答如下

投资性房地产的话,一般是自用转为投资性房地产且后续采用公允价值计量,转换时点的公允大于账面的差额,计入其他综合收益。同学可以看一下图片中的总结。

以上是关于借贷,借贷方向相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开文同学:

自身风险变动导致的其他综合收益也是不能重分类进损益的吧?表中没有。还有一个是资本公积和净利润什么的也是不能进损益的请问老师知道完整的说法吗?

展开文竹馨韵同学,你好,关于红框中的借贷方向怎么理解? 是否可以合并? 我的回答如下

反映企业指定为以公允价值计量且其变动计入当期损益的金融负债,由企业自身信用风险变动引起的公允价值变动而计入其他综合收益的金额。不能重分类进损益。

资本公积可以看一下表中的总结

以上是关于借贷,借贷方向相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

能否讲解一下商誉的借贷方向?

高老师

高老师

老师已回答

老师已回答

勤奋的同学你好:商誉是一项资产,其借贷方向同资产的借贷方向,一般商誉是在借方确认。祝学习愉快,如有问题欢迎随时与老师沟通交流呀,继续加油ヾ(◍°∇°◍)ノ゙

所有者权益类科目借贷方向表示

一般说来,在会计中有六大类科目,即资产类、负债类及所有者权益类,收入类、费用类及利润类。所有者权益类目同负债类科目,“借”表示所有者权益的减少:“贷”表示所有者权益的增加。

应收账款借贷方分别是什么意思?

应收账款借方表示企业应收的账款,贷方表示企业预收的账款。应收账款的入账价值包括企业销售商品、提供劳务等应从购货方或接受劳务方收取的合同或协议价款(不公允的除外)、增值税销项税额,以及代购货单位垫付的包装费、运杂费等。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研