刘同学:

同学你好,越靠近到期日,票面价格和价值越接近,受利率变动影响越小。

付息频率越高,价值越大,票面利率与价值的差别越大。

展开原创声明:本问答内容由高顿学员及老师原创,任何个人和或机构在未经过同意的情况下,不得擅自转载或大段引用用于商业用途!部分内容由用户自主上传,未做人工编辑处理,也不承担相关法律责任,如果您发现有涉嫌版权的内容,欢迎提供相关证据并反馈至邮箱:fankui@gaodun.com ,工作人员会在4个工作日回复,一经查实,本站将立刻删除涉嫌侵权内容。

其他回答

L同学

为什么灵敏度越高,阴性预测值越大

周老师

别看上边那个了,看我的吧!!

1用数字解释…因为金标准诊断的病例数a+c是个固定值,非病例数b+d也是固定值,如果敏感性越高,即a越大,c越小。又因为阴性预测值=d/(c+d),而果敏感性越高,c越小。c越小,则d不变时,阴性预测值=d/(c+d)变大。同理得阴性预测值的变化情况。

2,用文字理解…因为在筛查试验的灵敏度愈高,假阴性率就愈低,筛查试验阴性者真正是非患者的可能性就愈大。

1用数字解释…因为金标准诊断的病例数a+c是个固定值,非病例数b+d也是固定值,如果敏感性越高,即a越大,c越小。又因为阴性预测值=d/(c+d),而果敏感性越高,c越小。c越小,则d不变时,阴性预测值=d/(c+d)变大。同理得阴性预测值的变化情况。

2,用文字理解…因为在筛查试验的灵敏度愈高,假阴性率就愈低,筛查试验阴性者真正是非患者的可能性就愈大。

汪同学

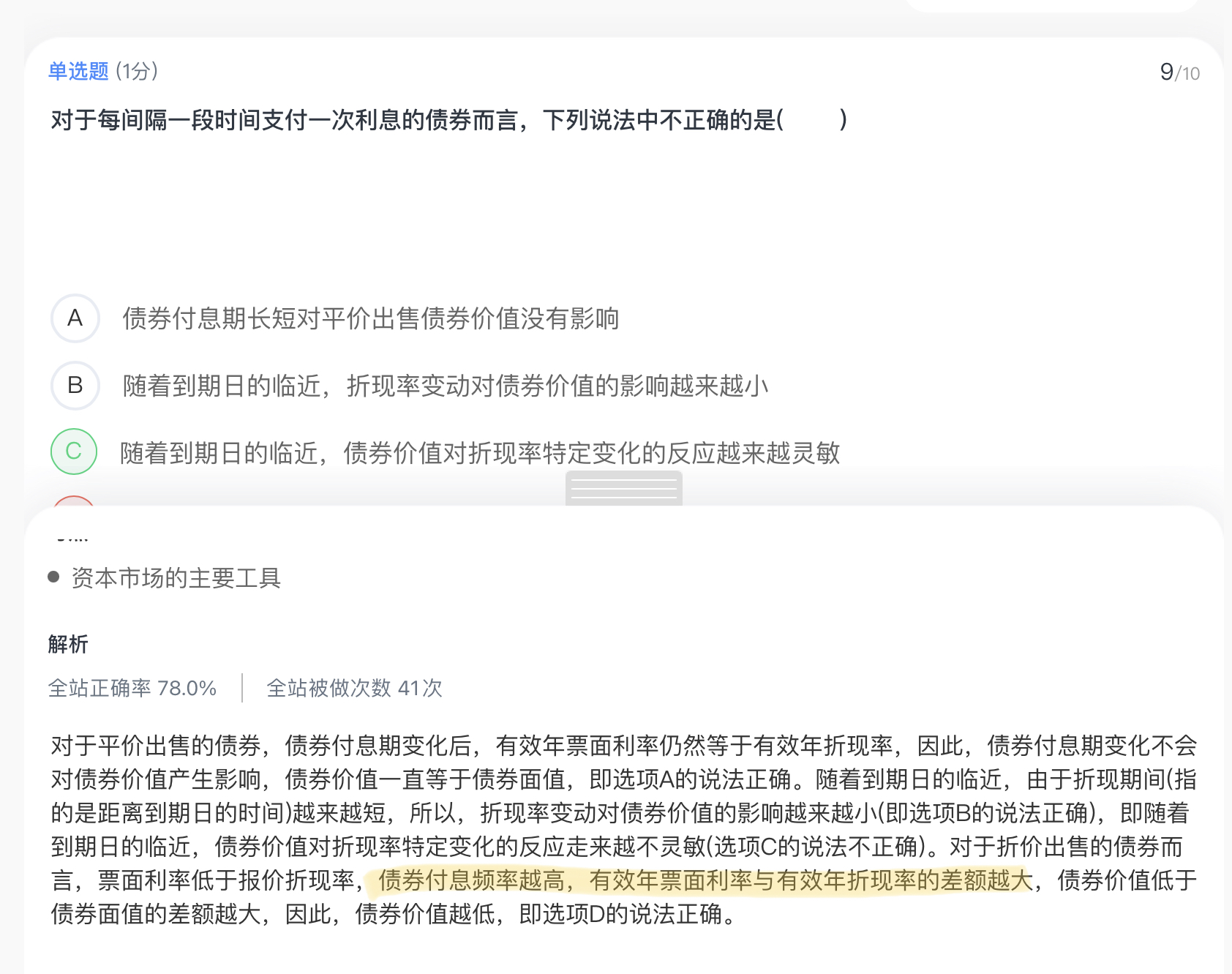

对于每间隔一段时间支付一次利息的债券而言,下列说法中不正确的是( )。

A、债券付息期长短对平价出售债券价值没有影响

B、随着到期日的临近,折现率变动对债券价值的影响越来越小

C、随着到期日的临近,债券价值对折现率特定变化的反应越来越灵敏

D、如果是折价出售,其他条件不变,则债券付息频率越高,债券价值越低

孙老师

【正确答案】 C

【答案解析】 对于平价出售的债券,有效年票面利率=有效年折现率,债券付息期变化后,有效年票面利率仍然等于有效年折现率,因此,债券付息期变化不会对债券价值产生影响,债券价值一直等于债券面值,即选项A的说法正确。随着到期日的临近,由于折现期间(指的是距离到期日的时间)越来越短,所以,折现率变动对债券价值的影响越来越小(即选项B的说法正确),即随着到期日的临近,债券价值对折现率特定变化的反应越来越不灵敏(选项C的说法不正确)。对于折价出售的债券而言,票面利率低于报价折现率,债券付息频率越高,有效年票面利率与有效年折现率的差额越大,债券价值低于债券面值的差额越大,因此,债券价值越低,即选项D的说法正确。

【该题针对“债券价值的评估方法”知识点进行考核】

陈同学

对于每间隔一段时间支付一次利息的债券而言,下列说法中不正确的是( )。

A、债券付息期长短对平价出售债券价值没有影响

B、随着到期日的临近,折现率变动对债券价值的影响越来越小

C、随着到期日的临近,债券价值对折现率特定变化的反应越来越灵敏

D、如果是折价出售,其他条件不变,则债券付息频率越高,债券价值越低

刘老师

答案】C

【解析】对于平价出售的债券,有效年票面利率一有效年折现率,债券付息期变化后,有效年票面利率仍然等于有效年折现率,因此,债券付息期变化不会对债券价值产生影响,债券价值一直等于债券面值,即选项A的说法正确。随着到期日的临近,由于折现期间(指的是距离到期日的时间)越来越短,所以,折现率变动对债券价值的影响越来越小(即选项B的说法正确),即随着到期日的临近,债券价值对折现率特定变化的反应越来越不灵敏(选项C的说法不正确)。对于折价出售的债券而言,票面利率低于报价折现率,债券付息频率越高,有效年票面利率与有效年折现率的差额越大,债券价值低于债券面值的差额越大,因此,债券价值越低,即选项D的说法正确。

热搜标签

- 其他人还搜

- 热点资讯

考研数学中,为什么向量都是用列向量来表示?

老师

老师已回答

老师

老师已回答

线性代数中,包括真题里。只要是向量都默认是列向量。它们是一个方向。这是另外一个事情。空间里向量的方向取决于自身的元素。

2021-06-23 23:26:19

阅读5018

考研数学二此题,为什么在(0,0)连续,就有f(0,0)=0?为何该函数x,y的偏导数都为0?

老师

老师已回答

连续所以极限值等于函数值。而给的式子 分母趋于0,所以分子的极限也应该是0。所有函数值为极限值等于0

2021-06-23 21:45:01

阅读1013

考研专业课大纲可以在哪里查看?四大主要渠道

在考研过程中,了解所报考专业的考试科目和考试大纲是非常重要的一步。那么,考研专业课大纲可以在哪里查看呢?考研专业课大纲可以通过院校官方网站、教育部门网站、考研辅导书籍、网络资源等方式查看。为了大家更好的了解,小编为大家整理了考研专业课大纲可以在哪里查看的详细内容,一起来看看吧!

2023-06-15 14:39:41

河北大学宪法学与行政法学考研能调剂吗?调剂多少人?

河北大学宪法学与行政法学专业考研能调剂吗?调剂多少人?2023河北大学宪法学与行政法学考研调剂6人,具体内容如下,供各位考生参考!

2023-06-15 14:36:48

欢迎使用高顿问答平台

选择感兴趣的项目

找到您想看的问答

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研