H同学

H同学

非同一控制下采用公允价值计量,所以购入新股权按照公允价计算吗?

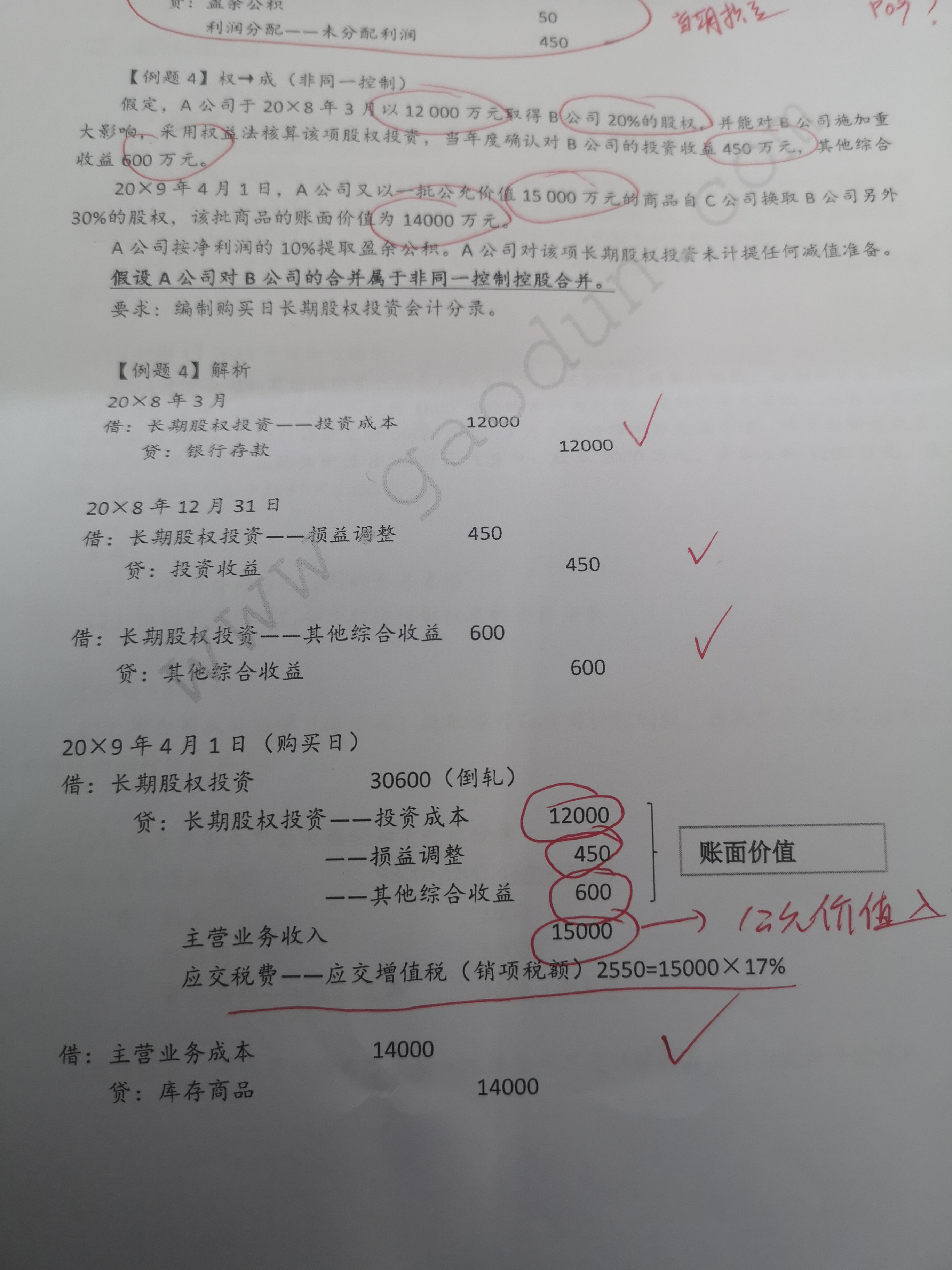

这道题就是权转成,第一次买入时,就采用成本法吗?还是为达到控制之前,原来买入的该怎么核算,就怎么核算,达到控制之后,需要按照成本法核算。 第二个问题,公/权—成(非同一控制),这个非同一控制下采用公允价值计量,所以购入新股权按照公允价计算吗?就是这一块我不太明白。

展开

展开

Hannibal同学,你好,关于非同一控制下采用公允价值计量,所以购入新股权按照公允价计算吗? 我的回答如下

勤奋的同学你好: 1.权转成,是先用权益法核算,后期持股比例上升之后,再变成成本法核算。(这个题也是这样) 2.第一次持股是作为金融工具核算的,还没达到控制,用公允价值计量。题中说的非同一控制,是达到控制那个时点的。 祝学习愉快,如有疑问欢迎再交流呀,继续加油

以上是关于计算,计算相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开H同学:

达到控制后,进行成本法核算,那在合并日当天确认新的长投成本,也是按照成本法核算吗?还是按照同一控制下企业合并的长投成本入账(只认账面价值),还是按照非同一控制下企业合并的长投成本入账(采用对价公允价值入账)

展开Hannibal同学,你好,关于非同一控制下采用公允价值计量,所以购入新股权按照公允价计算吗? 我的回答如下

成本法核算,说的是达到控制之后,长投的后续计量方法。 你后面说的,同一控制和非同一控制,是初始计量时核算方法的区别。

以上是关于计算,计算相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开H同学:

那当天的入账成本怎么入账,是按照我说的那个入账吗?

展开Hannibal同学,你好,关于非同一控制下采用公允价值计量,所以购入新股权按照公允价计算吗? 我的回答如下

对的,理解正确。当天的(即初始计量)就是你理解的那样~

以上是关于计算,计算相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开H同学:

那为什么在同一控制下,还有新股权的公允价值

展开Hannibal同学,你好,关于非同一控制下采用公允价值计量,所以购入新股权按照公允价计算吗? 我的回答如下

你指的是什么情况?一步实现的话肯定只认账面价值的份额。

以上是关于计算,计算相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开H同学:

分步实现的同一控制,新股权的公允价值

展开Hannibal同学,你好,关于非同一控制下采用公允价值计量,所以购入新股权按照公允价计算吗? 我的回答如下

企业通过多次交易分步取得同一控制下被投资单位的股权,最终形成企业合并的,应当判断多次交易是否属于“一揽子交易”。属于一揽子交易的,合并方应当将各项交易作为一项取得控制权的交易进行会计处理。不属于“一揽子交易”的,取得控制权日,应按照以下步骤进行会计处理:

(1)长投=应享有被合并方净资产在最终控制方合并财务报表中的账面价值的份额,确定长期股权投资的初始投资成本。

(2)合并日长期股权投资的初始投资成本,与达到合并前的长期股权投资账面价值加上合并日进一步取得股份新支付对价的账面价值之和的差额,调整资本公积(资本溢价或股本溢价),资本公积不足冲减的,冲减留存收益。(新股权也是认的账面价值)

以上是关于计算,计算相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开H同学:

取得控制当天(公/权—成),的长投成本入账金额与一步到位下同一控制企业合并和一步到位非同一控制下企业合并的长投成本的初始计量,核算方法是否一致(思路)?(高顿老师说符合)第二问题,若果符合此思路,那权—成(非同一控制),老股权按账面价值结转,是否符合此思路? 公—成(非同一控制),老股权视同处置,按账面价值结转,差额计入留存收益,是否也符合此思路(一步到位非同一控制的长投成本入账思路?公允价值之和入账) 有个老师说,长投六种转换思路不适用于这种?它是什么?

展开

Hannibal同学,你好,关于非同一控制下采用公允价值计量,所以购入新股权按照公允价计算吗? 我的回答如下

长投的转换建议同学不要把同控和非同控的情况搞在一起学习,先学好经常考察的六种转换,然后再研究分步实现同控的情形,要不然很容易混乱。

同控的转换思路跟非同控的转换思路是不一样的,经常考察的是非同控的情形。

以上是关于计算,计算相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

企业所得税主观02中第一题的20是怎么计算出来的?

老师

老师已回答

老师

老师已回答

可爱的同学,你好呀~当月已经提取折旧费用20万元,但是固定资产是当月增加下月开始计提折旧所以这20万应该加回去老师这么解答,同学可以理解吗~

软件工程考研可以跨哪些专业?推荐计算机软件

软件工程跨专业考研不受限制,都是可以去考的。跨专业考研,就是在自己所学专业之外,选择与自己所学专业有关或是无关的非本专业课程,作为研究或是考研目标。相关详情,快随高顿考研一起来了解一下!

如何正确计算中级经济师报考工作年限?

中级经济师考试需要满足一定的工作年限要求,这也是很多考生在报考时容易犯难的问题,要知道工作年限计算是累计的,年限截止至所在年份的12月31日。

中级经济师考试计算器怎么使用?

中级经济师考试是机考,所以电脑自带计算器,点击电脑的“Windows键+r”,输入“calc”会出现计算器,大家可以在平时练习操作。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研