刘同学

刘同学

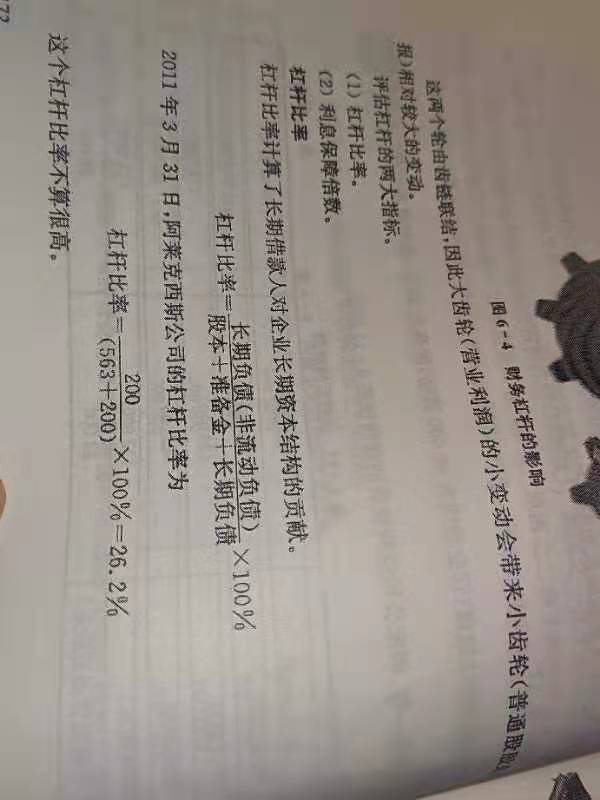

图片里的杠杆比率是不是长期资产负债率?

老师,图片里的杠杆比率是不是长期资产负债率?分母的准备金是什么呢?在财务报表哪个地方?

展开

展开

来自 刘同学 的提问

2021-10-22 23:48:42 阅读646

刘同学:

刻苦的同学,你好呀~

不是长期资本负债率哦。

1.长期资本负债率=非流动负债/(非流动负债+股东权益)*100%

2.准备金指商业银行库存的现金和按比例存放在中央银行的存款。准备金是限制金融机构信贷扩张、保证客户提取存款和资金清算需要而准备的资金。一般企业很少使用准备金这个科目。

3.准备金是所有者权益类科目,在报表所有者权益类显示。

希望老师的回答能够帮助到你,还有什么不理解的地方可以随时交流哦,祝同学逢考必过~

原创声明:本问答内容由高顿学员及老师原创,任何个人和或机构在未经过同意的情况下,不得擅自转载或大段引用用于商业用途!部分内容由用户自主上传,未做人工编辑处理,也不承担相关法律责任,如果您发现有涉嫌版权的内容,欢迎提供相关证据并反馈至邮箱:fankui@gaodun.com ,工作人员会在4个工作日回复,一经查实,本站将立刻删除涉嫌侵权内容。

其他回答

陌同学

财务杠杆比率=负债权益比率=产权比率 对吗?

苏老师

不等同;后面两个概念是前面一个的分类。

财务杠杆比率总类

①产权比率。反映由债权人提供的负债资金与所有者提供的权益资金的相对关系,以及公司基本财务结构是否稳定。其计算公式为:产权比率=负债总额÷股东权益。产权比率表示,股东每提供一元钱债权人愿意提供的借款额。在通货膨胀加剧时期,公司多借债可以把损失和风险转嫁给债权人;在经济繁荣时期,公司多借债可以获得额外利润。

②资产负债率。反映债务融资对于公司的重要性。其计算公式为:资产负债率=负债总额÷资产总额。资产负债率与财务风险有直接关系:资产负债率越高,财务风险越高;反之,资产负债率越低,财务风险越低。

③长期负债对长期资本比率。反映长期负债对于资本结构(长期融资)的相对重要性。其计算公式为:长期负债对长期资本比率=长期负债÷长期资本。长期资本是所有长期负债与股东权益之和。

在广义的资本结构含义下,负债权益比率是指企业负债总额与所有者权益(股东权益)之间的比值,又称为产权比率。

财务杠杆比率总类

①产权比率。反映由债权人提供的负债资金与所有者提供的权益资金的相对关系,以及公司基本财务结构是否稳定。其计算公式为:产权比率=负债总额÷股东权益。产权比率表示,股东每提供一元钱债权人愿意提供的借款额。在通货膨胀加剧时期,公司多借债可以把损失和风险转嫁给债权人;在经济繁荣时期,公司多借债可以获得额外利润。

②资产负债率。反映债务融资对于公司的重要性。其计算公式为:资产负债率=负债总额÷资产总额。资产负债率与财务风险有直接关系:资产负债率越高,财务风险越高;反之,资产负债率越低,财务风险越低。

③长期负债对长期资本比率。反映长期负债对于资本结构(长期融资)的相对重要性。其计算公式为:长期负债对长期资本比率=长期负债÷长期资本。长期资本是所有长期负债与股东权益之和。

在广义的资本结构含义下,负债权益比率是指企业负债总额与所有者权益(股东权益)之间的比值,又称为产权比率。

落同学

资产负债率不变,影响财务杠杆的因素

王老师

资产负债率不变时,影响财务杠杆的因素主要是息税前利润。

财务杠杆原理是指由于固定性财务费用的存在,使企业息税前利润(ebit)的微量变化所引起的每股收益(eps)大幅度变动的现象。也就是,银行借款规模和利率水平一旦确定,其负担的利息水平也就固定不变。因此,企业盈利水平越高,扣除债权人拿走某一固定利息之后,投资者(股东)得到的回报也就愈多。相反,企业盈利水平越低,债权人照样拿走某一固定的利息,剩余给股东的回报也就愈少。当盈利水平低于利率水平的情况下,投资者不但得不到回报,甚至可能倒贴。

由于利息是固定的,因此,举债具有财务杠杆效应。而财务杠杆效应是一把“双刃剑”,既可以给企业带来正面、积极的影响,也可以带来负面、消极的影响。其前提是:总资产利润率是否大于利率水平。当总资产利润率大于利率时,举债给企业带来的是积极的正面影响;相反,当总资产利润率小于利率时,举债给企业带来的是负面、消极的影响。

权益乘数又称股本乘数是指资产总额相当于股东权益的倍数。表示企业的负债程度权益乘数越大企业负债程度越高。

权益乘数=1/(1-资产负债率)

财务杠杆系数=ebit/ebit-i,ebit是息税前利润,i是利息,财务杠杆系数是预算企业财务风险大小的,财务杠杆系数大的,企业财务风险就大,资产负债率越高,根据上面的公式,则权益乘数越大。两者是同方向变动的。

《企业财务会计报告条例》对负债的定义是:“负债是指过去的交易、事项形成的现时义务,履行该义务预期会导致经济利益流出企业。”从财务管理的角度上讲,负债是现代企业经营不可缺少的资金来源,是构成企业资产的基本组成部分。任何企业都或多或少有一定的负债,几乎没有一家企业是只靠自有资本,而不运用负债进行经营的。企业负债的形成大致有两方面的原因,一是企业通过借款、发行债券、租赁等方式向债权人筹集的债务资本;二是企业由于信用关系而形成的应付款项等。

负债经营既可为企业带来厚利,又可使企业面临巨大的风险。负债的存在对企业的经营活动具有双重作用和影响,企业必须在效益和风险之间做出适当的权衡。因为负债是一把“双刃剑”,企业负债过多不好,负债过少也不意味着好。若企业负债过多,会增大财务风险,可能导致企业破产倒闭;相反,若负债过少,则不能有效取得负债可能给企业带来的好处。举债投资是神奇的工具,但务必妥善运用。这时应坚守借贷的两大原则:(1)期望报酬率必须高于贷款利率;(2)在最坏的情况下,必须有足够的现金还本付息。这里一个至关重要的方面就是要认识财务杠杆的存在及其影响。

所谓杠杆,简言之就是四两拨千斤、以小搏大的工具。阿基米得曾说过:“给我一个支点,我可以将整个地球撬起。”延伸到财务杠杆上,可以这样说:“借我足够的钱,我就可获取巨大的财富。”具体来说,财务杠杆就是指在企业运用负债筹资方式(如银行借款、发行债券、优先股)时所产生的普通股每股收益变动率大于息税前利润变动率的现象。由于利息费用、优先股股利等财务费用是固定不变的,因此当息税前利润增加时,每股普通股负担的固定财务费用将相对减少,从而给投资者带来额外的好处。

财务杠杆原理是指由于固定性财务费用的存在,使企业息税前利润(ebit)的微量变化所引起的每股收益(eps)大幅度变动的现象。也就是,银行借款规模和利率水平一旦确定,其负担的利息水平也就固定不变。因此,企业盈利水平越高,扣除债权人拿走某一固定利息之后,投资者(股东)得到的回报也就愈多。相反,企业盈利水平越低,债权人照样拿走某一固定的利息,剩余给股东的回报也就愈少。当盈利水平低于利率水平的情况下,投资者不但得不到回报,甚至可能倒贴。

由于利息是固定的,因此,举债具有财务杠杆效应。而财务杠杆效应是一把“双刃剑”,既可以给企业带来正面、积极的影响,也可以带来负面、消极的影响。其前提是:总资产利润率是否大于利率水平。当总资产利润率大于利率时,举债给企业带来的是积极的正面影响;相反,当总资产利润率小于利率时,举债给企业带来的是负面、消极的影响。

权益乘数又称股本乘数是指资产总额相当于股东权益的倍数。表示企业的负债程度权益乘数越大企业负债程度越高。

权益乘数=1/(1-资产负债率)

财务杠杆系数=ebit/ebit-i,ebit是息税前利润,i是利息,财务杠杆系数是预算企业财务风险大小的,财务杠杆系数大的,企业财务风险就大,资产负债率越高,根据上面的公式,则权益乘数越大。两者是同方向变动的。

《企业财务会计报告条例》对负债的定义是:“负债是指过去的交易、事项形成的现时义务,履行该义务预期会导致经济利益流出企业。”从财务管理的角度上讲,负债是现代企业经营不可缺少的资金来源,是构成企业资产的基本组成部分。任何企业都或多或少有一定的负债,几乎没有一家企业是只靠自有资本,而不运用负债进行经营的。企业负债的形成大致有两方面的原因,一是企业通过借款、发行债券、租赁等方式向债权人筹集的债务资本;二是企业由于信用关系而形成的应付款项等。

负债经营既可为企业带来厚利,又可使企业面临巨大的风险。负债的存在对企业的经营活动具有双重作用和影响,企业必须在效益和风险之间做出适当的权衡。因为负债是一把“双刃剑”,企业负债过多不好,负债过少也不意味着好。若企业负债过多,会增大财务风险,可能导致企业破产倒闭;相反,若负债过少,则不能有效取得负债可能给企业带来的好处。举债投资是神奇的工具,但务必妥善运用。这时应坚守借贷的两大原则:(1)期望报酬率必须高于贷款利率;(2)在最坏的情况下,必须有足够的现金还本付息。这里一个至关重要的方面就是要认识财务杠杆的存在及其影响。

所谓杠杆,简言之就是四两拨千斤、以小搏大的工具。阿基米得曾说过:“给我一个支点,我可以将整个地球撬起。”延伸到财务杠杆上,可以这样说:“借我足够的钱,我就可获取巨大的财富。”具体来说,财务杠杆就是指在企业运用负债筹资方式(如银行借款、发行债券、优先股)时所产生的普通股每股收益变动率大于息税前利润变动率的现象。由于利息费用、优先股股利等财务费用是固定不变的,因此当息税前利润增加时,每股普通股负担的固定财务费用将相对减少,从而给投资者带来额外的好处。

流同学

求解答! 某商业银行总资产1000万元,负债800万元,其财务杠杆比率是多少? 另,财务杠杆比率的

S老师

财务杠杆是指企业利用负债来调节权益资本收益的手段。财务杠杆比率指反映公司通过债务筹资的比率。

财务杠杆比率总类

(1)产权比率。反映由债权人提供的负债资金与所有者提供的权益资金的相对关系,以及公司基本财务结构是否稳定。其计算公式为:产权比率=负债总额÷股东权益。产权比率表示,股东每提供一元钱债权人愿意提供的借款额。在通货膨胀加剧时期,公司多借债可以把损失和风险转嫁给债权人;在经济繁荣时期,公司多借债可以获得额外利润。

(2)资产负债率。反映债务融资对于公司的重要性。其计算公式为:资产负债率=负债总额÷资产总额。资产负债率与财务风险有直接关系:资产负债率越高,财务风险越高;反之,资产负债率越低,财务风险越低。

(3)长期负债对长期资本比率。反映长期负债对于资本结构(长期融资)的相对重要性。其计算公式为:长期负债对长期资本比率=长期负债÷长期资本。长期资本是所有长期负债与股东权益之和。

按你给出的条件,可以算出产权比率=800/(1000-800)=4、资产负债率=800/1000=80%。

财务杠杆比率总类

(1)产权比率。反映由债权人提供的负债资金与所有者提供的权益资金的相对关系,以及公司基本财务结构是否稳定。其计算公式为:产权比率=负债总额÷股东权益。产权比率表示,股东每提供一元钱债权人愿意提供的借款额。在通货膨胀加剧时期,公司多借债可以把损失和风险转嫁给债权人;在经济繁荣时期,公司多借债可以获得额外利润。

(2)资产负债率。反映债务融资对于公司的重要性。其计算公式为:资产负债率=负债总额÷资产总额。资产负债率与财务风险有直接关系:资产负债率越高,财务风险越高;反之,资产负债率越低,财务风险越低。

(3)长期负债对长期资本比率。反映长期负债对于资本结构(长期融资)的相对重要性。其计算公式为:长期负债对长期资本比率=长期负债÷长期资本。长期资本是所有长期负债与股东权益之和。

按你给出的条件,可以算出产权比率=800/(1000-800)=4、资产负债率=800/1000=80%。

袁同学

资产负债率与财务杠杆系数有联系吗求解答

余老师

1、资产负债率与财务杠杆系数,都是用来计量财务风险的。2、财务风险的计量通常有两种方法一种是以资产负债率的高低来衡量财务风险的大小,这是比较含糊的计量方法另一种是以财务杠杆系数来衡量财务风险,它是以每股盈余对息税前利润变动的灵敏度来表示的。3、财务杠杆作用的大小通常用财务杠杆系数表示。财务杠杆系数越大,表示财务杠杆作用越大,财务风险也就越大财务杠杆系数越小,表明财务杠杆作用越小,财务风险也就越小。财务杠杆系数可说明的问题如下①财务杠杆系数表明息前税前盈余增长引起的每股盈余的增长幅度。②在资本总额、息前税前盈余相同的情况下,负债比率越高,财务杠杆系数越高,财务风险越大,但预期每股盈余(投资者收益)也越大。4、控制财务杠杆的途径。资产负债比率是可以控制的。企业可以通过合理安排资本结构,适度负债,使财务杠杆利益抵消风险增大所带来的不利影响。

木同学

什么是长期负债资本化比率

蔡老师

长期负债资本化比率是从总体上判断企业债务状况的一个指标,用来判断资产对长期负债的偿还力,它是长期负债与资产总额的比率。资产总额是长期负债与股东权益之和。用公式表示如下:

1、长期负债资本化比率=长期负债/资产

2、资产=长期负债+股东权益

3、长期负债资本化率=长期负债/长期负债+股东权益

1、长期负债资本化比率=长期负债/资产

2、资产=长期负债+股东权益

3、长期负债资本化率=长期负债/长期负债+股东权益

热搜标签

- 其他人还搜

- 热点资讯

cfa报班还是自学?哪个效率更好?

准备CFA(Chartered Financial Analyst,特许金融分析师)考试是一个需要投入大量时间和精力的过程。对于考生来说,选择适合自己的学习方式是至关重要的。在本文中,我们将探讨CFA报班和自学两种学习方式,那么究竟选择自学还是报班呢,接着往下看告诉你答案~

2023-06-15 14:00:01

注册会计师通过率包括缺考的吗

注册会计师通过率不算缺考的人数,通过率是实际通过的人数与实际参加考试的人数的比例,虽然缺考的人数多,但是并不计算到通过率里面的。根据cpa考试分析报告来看,专业阶段单科通过率为27.93%左右,综合阶段单科通过率为83.74%左右。

2023-06-15 13:10:26

欢迎使用高顿问答平台

选择感兴趣的项目

找到您想看的问答

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研