.同学

.同学

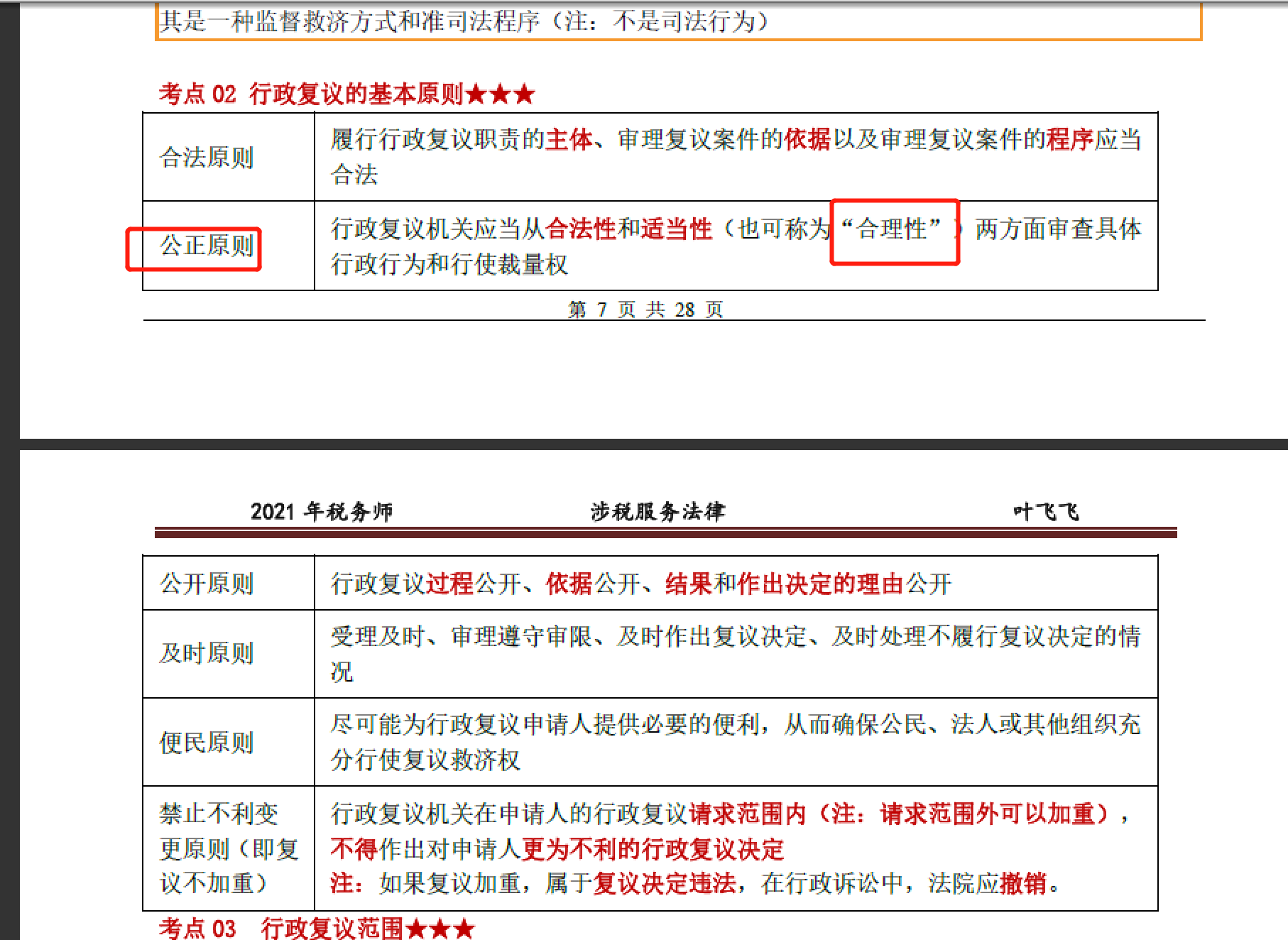

法律基础上,有没有行政复议合理原则这个概念?

C,有没有行政复议合理原则 这个概念,讲义里只见到公正原则下有提到合理

展开

展开

.同学:

认真的同学你好~

教材中是没有单独说到这个概念的,就是在公正原则这里提到了合理性~

希望老师的解答能帮助同学,继续加油~

展开一级复议制度是指公民、法人或者其他组织对行政机关作出的具体行政行为不服,可以向该行政机关的上一级行政机关或者法律、法规规定的其他机关申请复议,对复议决定不服,只能依法向人民法院提起行政诉讼,不得再向复议机关的上一级行政机关申请复议的制度。即不服从行政主体的具体行政行为的公民、法人或者其他组织,可以向法定的复议机关申请复议一次,复议机关作出的复议决定是行政终级决定,行政相对人不服不能再向上级国家行政机关申请复议的制度。一级复议制度是中国《行政复议法》确立的基本制度,主要是考虑到中国行政复议决定在多数情况下并非最后救济手段,当事人对复议决定不服,还可以提起行政诉讼,仍可以得到人民法院两级审判的救济,这样就没有必要在行政系统内实行两极或多级复议制度,以免行政争议在行政系统内迟迟不能解决,对保护公民、法人或者其他组织的合法权益产生不利影响,而且影响行政效率的提高。

合议庭制度适用于较为复杂的案件,特别程序中的选民资格案件、公示催告中的除权判决、破产案件的受理情况等。在一审、二审中都可能用到。

萨尔茨堡法庭

陪审团制度,是英美法系的特有制度,创始于英国。但中国的法律基本上属于大陆法系,除了香港特别行政区仍为英美法系保留其法律传统外,其他地域并不适用。陪审团只对事实做出判断,而法律的适用由法官裁判。

(一)复议机关收到行政复议申请后,应当在5日内进行审查,对不符合规定的行政复议申请,决定不予受理,并书面告知申请人;对符合规定,但是不属于本机关受理的行政复议申请,应当告知申请人向有关行政复议机关提出申请。

(二)对符合规定的行政复议申请,自复议机关法制工作机构收到之日起即为受理;受理行政复议申请,应书面告知申请人。

(三)对应当先向复议机关申请行政复议,对行政复议决定不服再向人民法院提起行政诉讼的具体行政行为,复议机关决定不予受理或者受理后超过复议期限不作答复的,纳税人和其他税务当事人可以自收到不予受理决定书之日起,或者行政复议期满之日起15日内,依法向人民法院提起行政诉讼。

(四)纳税人及其他税务当事人依法提出行政复议申请,复议机关无正当理由不予受理且申请人没有向人民法院提起行政诉讼的,上级税务机关应当责令其受理;必要时,上级税务机关也可以直接受理。

(五)行政复议期间税务具体行政行为不停止执行。但是,有下列情形之一的,可以停止执行:

1、被申请人认为需要停止执行的。

2、复议机关认为需要停止执行的。

3、申请人申请停止执行,复议机关认为其要求合理,决定停止执行的。

4、法律、法规规定停止执行的。

- 其他人还搜

- 热点资讯

老师已回答

老师已回答

中级经济师经济基础知识讲义哪里有

中级经济师经济基础知识讲义可以在高顿教育经济师官网进行免费下载,有需要的考生可以点击本篇文章尾端“点击领取资料”领取自己需要的资料。

浙大434国际商务考研考点:亚洲基础设置投资银行

浙大434国际商务考研之亚洲基础设置投资银行!如果你想考浙江大学的国际商务专业,那么你一定会遇到很多名词解释题,比如近年的一道“亚洲基础设置投资银行”题,如果你还不知道答案,那么就来看高顿考研的整理,希望能帮助到您!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研