颜同学

颜同学

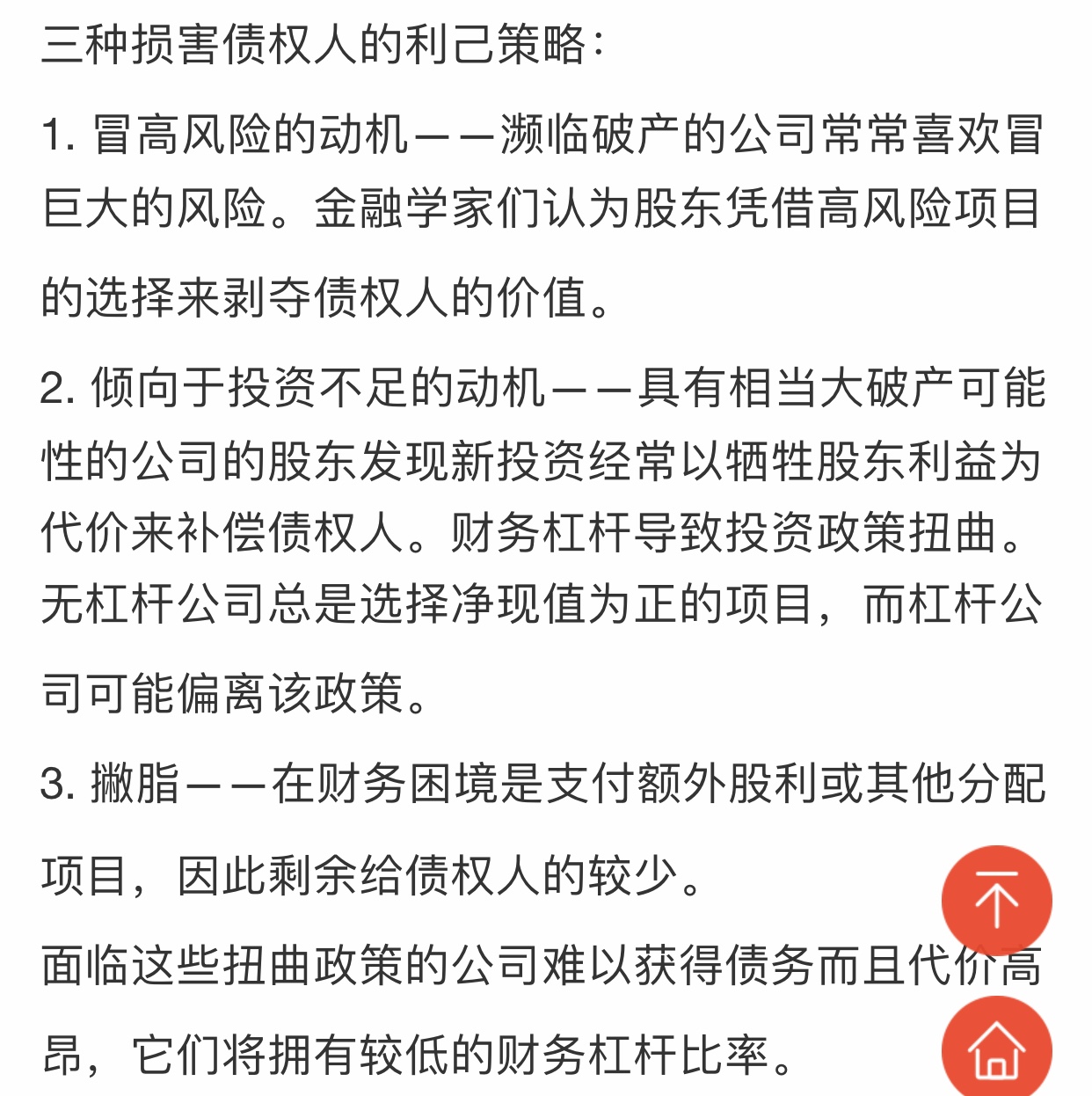

这一项目净现值为正,也可能被放弃,即倾向于投资不足吗?

老师您好,公司理财中三种损害债权人的利己策略,第二点投资不足的动机是如何损害债权人的

展开

展开

颜同学:

同学你好,这句话说得不好,倾向于投资不足的动机的意思是,对于面临破产的企业,如果新项目的投资所获收益主要用于还本付息,股东并不能得到利益,即使这一项目净现值为正,也可能被放弃,即倾向于投资不足。

展开(二)对企业取得的由国务院财政、税务主管部门规定专项用途并经国务院批准的财政性资金,准予作为不征税收入,在计算应纳税所得额时从收入总额中减除。

另: 财税〔2012〕27号 五、符合条件的软件企业按照《财政部 国家税务总局关于软件产品增值税政策的通知》(财税[2011]100号)规定取得的即征即退增值税款,由企业专项用于软件产品研发和扩大再生产并单独进行核算,可以作为不征税收入,在计算应纳税所得额时从收入总额中减除。

按照这两条,软件企业的即征即退增值税款可以作为不征税收入。

但是 符合条件的软件企业如果放弃即征即退增值税款不作为不征税收入并用于研发,是可以在所得税前加计扣除的,这也算是动了税务局的奶酪。有的地方的税务局是不会允许你放弃再去加计扣除75%的!但是你放弃作为不征税收入也不去加计扣除就没有风险了吗?有的税务局的操作方法是允许你放弃作为不征税收入,但是这些收入支出的款项照样不允许在税前列支。放弃有风险,确认需谨慎!!

- 其他人还搜

- 热点资讯

房产满1年的不是可以加计扣除10%吗?

老师

老师已回答

老师

老师已回答

勤奋的学员: 你好! 税法教材428页原文表述如下:可按发票所载金额并从购买年度起至转让年度止每年加计5 %

财务净现值及其计算公式

财务净现值=各年净现金流量的现值合计=投产后各年净现金流量现值合计-原始投资额现值。财务净现值率(NPVR)=项目累计现金净流量现值×投资的现值。

能把会计名词解释一下吗?会计可比性原则包括哪些内容呢?

会计名词解释:会计是以货币为主要计量单位,反映和监督一个单位经济活动的一种经济管理工作。会计可比性原则指的是会计核算需要严格遵循会计处理办法开展,会计指标需要保持口径一致,彼此之间可以对比,这就是会计核算基本原则里面的可比性原则。会计的任务主要有以下四点: 1、为国家宏观调控、制定经济政策提供信息; 2、加强经济核算,为企业经营管理提供数据; 3、保证企业投入资产的安全和完善; 4、为投资者提供财务报告,以便于投资者进行正确的投资决策。

财务考试都考什么?财务净现值的经济意义是?

财务考试都考什么?财务净现值的经济意义是? 财务考试都考什么?大家都知道,但是这个具体怎么回事呢,你想不想知道呢?这个知识点对于很多人来说都是比较难懂的。今天要跟大家讲到的就是一些事宜,如果感兴趣,一起来看看吧。还有哪些疑问,也都会给大家一一解答的。 一、财务考试都考什么? 初级会计考试考两门,分别是《经济法基础》、《初级会计实务》这两门科目。 1、报名时间一般安排在考试年度上一年的10月中旬到11月底。 2、报考初级会计考试需要学历证书、居民身份证明,不需要在岗会计证。 初级会计职称考试又称助理会计师考试、初级会计专业技术资格考试,是由全国统一组织、统一考试时间、统一考试大纲、统一考试命题、统一合格标准的考试,原则上每年举行一次。 扩展资料: 1、初级会计职称考试是实行全国统一

财务决算报告是什么?财务净现值的公式及步骤是?

财务决算报告是什么?财务净现值的公式及步骤是? 财务决算报告是什么?大家都知道,但是这个具体怎么回事呢,你想不想知道呢?这个知识点对于很多人来说都是比较难懂的。今天要跟大家讲到的就是一些事宜,如果感兴趣,一起来看看吧。还有哪些疑问,也都会给大家一一解答的。 一、财务决算报告是什么? 财务决算报告的特点,体、内容的完整性和编报的时效性几个方面。现行的财务决算报告,两种。财务决算报告的结构比较简单,一般只有标题、正文两大部分。标题。年度财务决算报告的标题,一般要写清年度、文种两项;项目财务决算报告的标题,一般要写明单位名称、项目名称和文种。 二、财务净现值的公式及步骤是? 公式 NPV=(CI-CO)(1+i)^(-t-1) 式中:CI现金流入,CO现金流出,(CI-CO)第t年净现金流量,i基准收益率 首期投入计

财务决算报表怎么做?财务净现值的概念是?

财务决算报表怎么做?财务净现值的概念是? 财务决算报表怎么做?大家都知道,但是这个具体怎么回事呢,你想不想知道呢?这个知识点对于很多人来说都是比较难懂的。今天要跟大家讲到的就是一些事宜,如果感兴趣,一起来看看吧。还有哪些疑问,也都会给大家一一解答的。 一、财务决算报表怎么做? 做好决算前准备工作、将相关数据准备好 熟悉财务决算的主表附表与辅助表 收入支出决算总表(财决01表) 本表反映单位本年度的预、决算收支和年末结转结余情况。 财政拨款收入支出决算总表(财决01-1表) 本表反映单位本年度的财政拨款预、决算收支和年末结转结余情况。 收入支出决算表(财决02表) 本表反映单位本年度收入、支出、结转和结余及结余分配等情况。 收入决算表(财决03表) 本表反映单位本年度取得的全部收入情况。 支

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研