徐同学

徐同学

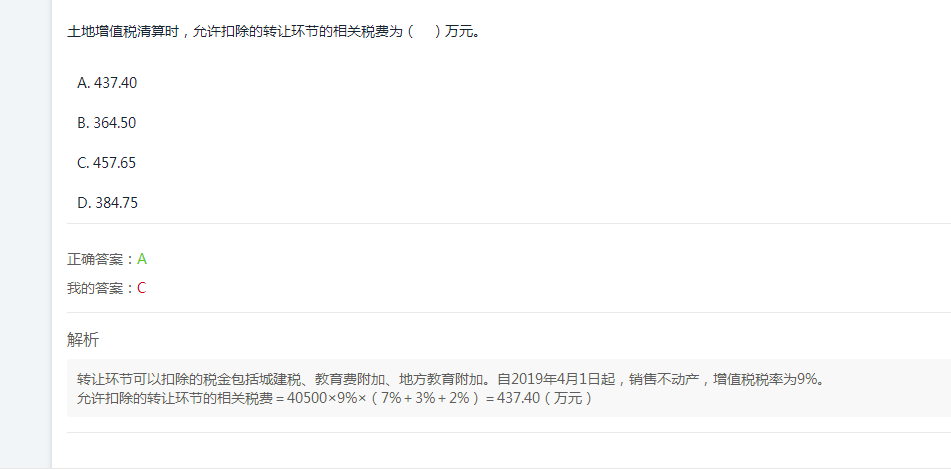

这里的大题为什么不是转让价不含税的减去原来的地价款?

老师这里有个点我一直懵,关于这个土增,不是说房开企业选择一般计税是差额计税增值税么,那这里的大题为什么不是转让价不含税的减去原来的地价款,还是我理解有误。如果是不含税说明已经扣除地价款了吗

展开

展开

徐同学:

勤奋的同学,你好:

本题直接给出了不含税收入,应纳销项税=不含税收入*9%=(含税收入-增值税)*9%,计算增值税时需要考虑差额,本题已经是不含税收入,所以直接*9%即可

祝学习愉快(^▽^)

展开徐同学:

老师那么关于差额里面那个表预缴不预缴的问题怎么理解呢,前面的我懂了这个还不会。一般计税差额是怎么理解(房开企业)

展开徐同学:

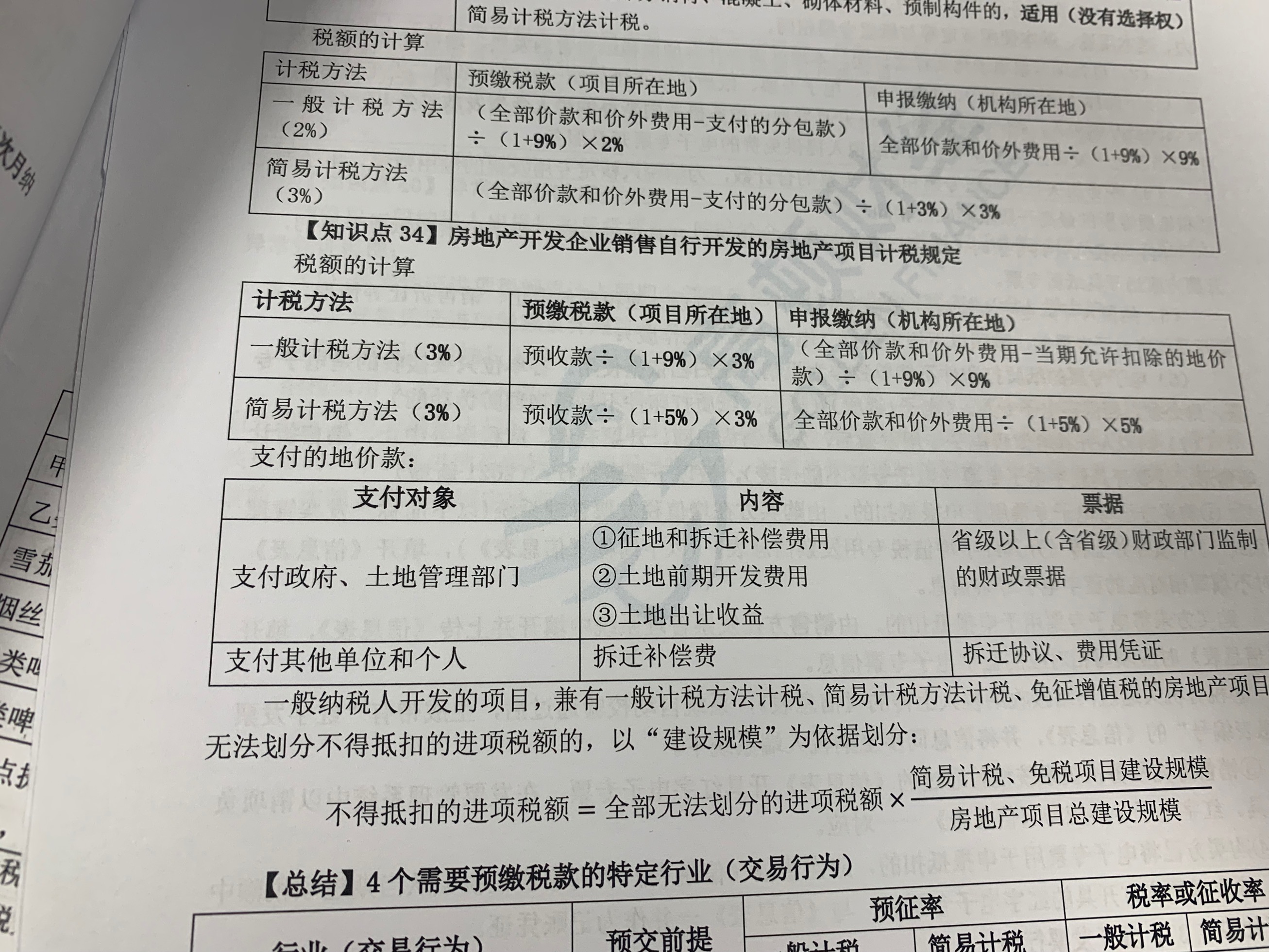

房地产开发企业销售新建房周期一般比较长,所以有预缴规定,采取预售的形式,预征率3%进行预缴~

房地产开发企业比较特殊,从政府买地,政府无法开具专票,只能取得财政票据,所以一般计税方法,准予减去土地价款~

徐同学:

老师您发的这个我明白了,就是我没理解说这个差额计税是什么时候用到呢,我觉得土增那块也是一步步的,然后增值税我也没有明白运用。所以有点混乱了,麻烦老师帮忙解答一下或者说举个例子

展开徐同学:

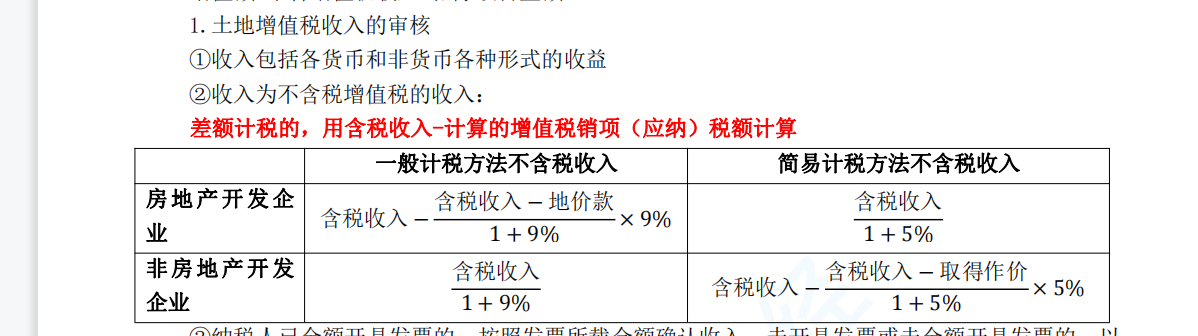

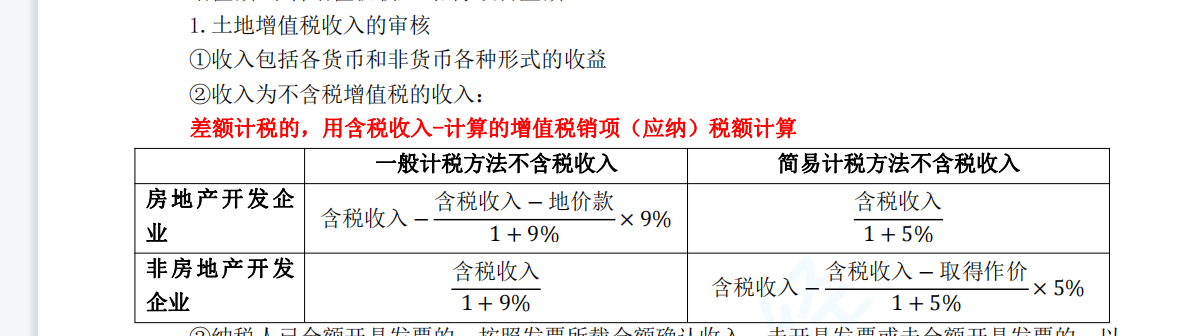

首先主体是房地产开发企业,销售新建房的情形,适用一般计税方法的情况下,差额计税增值税,所以看题目需要判断是否符合这三种情形,符合的法,用差额,准予扣减土地价款~

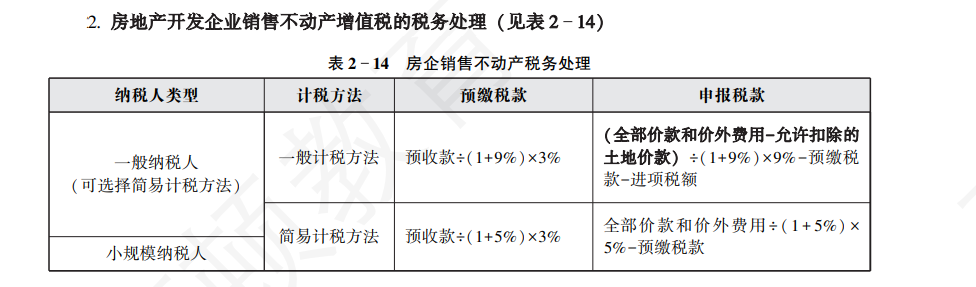

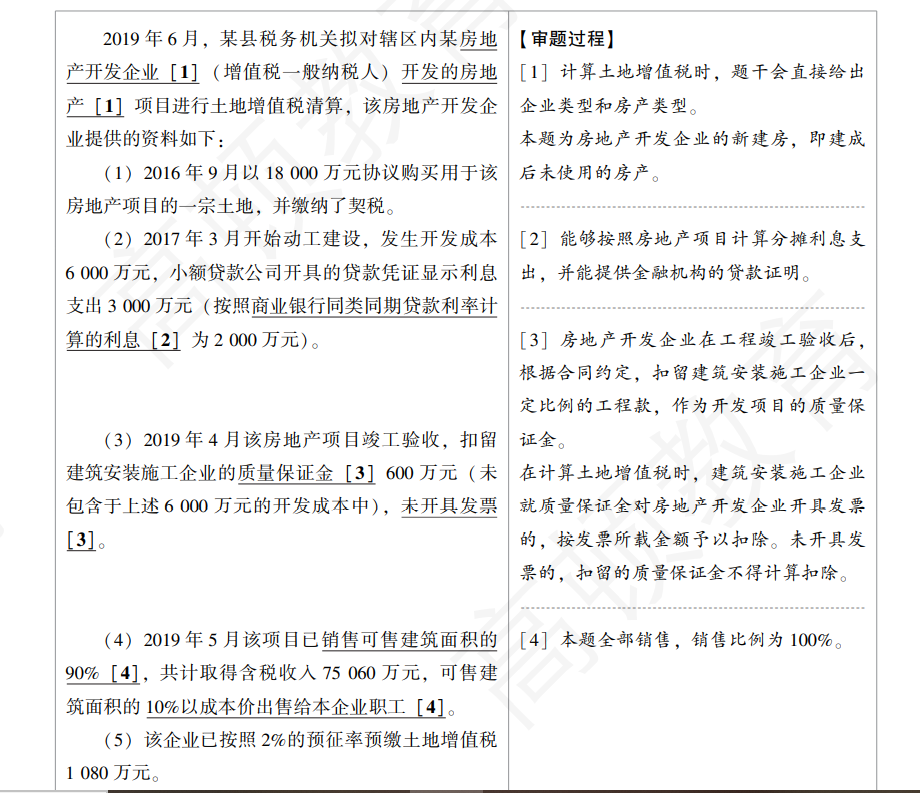

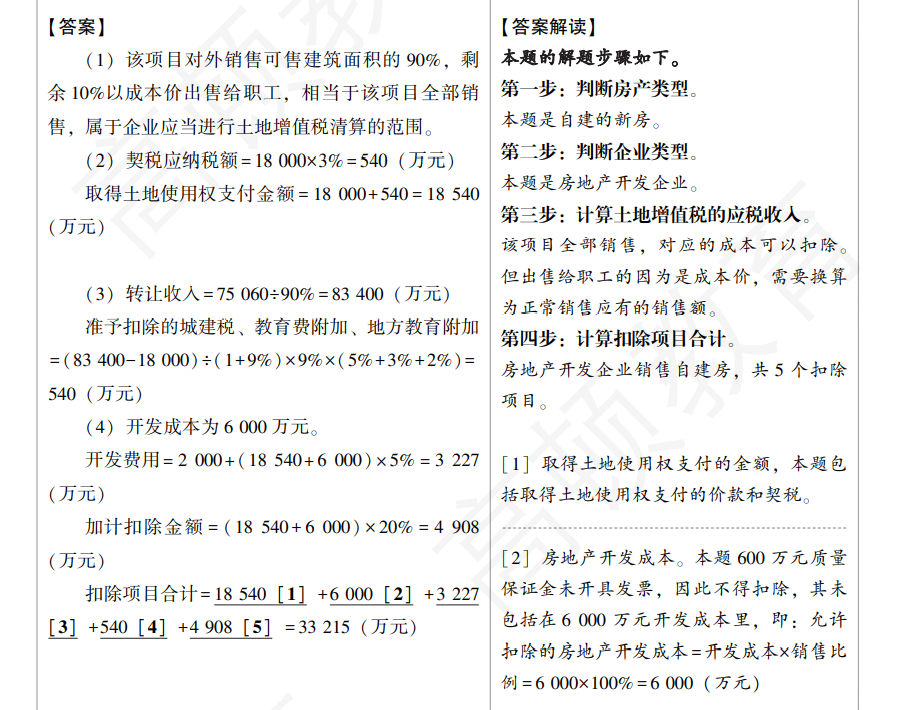

同学可以看一下这道例题:

徐同学:

谢谢老师的例题,总算明白了

展开徐同学:

不客气哈,同学继续加油哦~

- 其他人还搜

- 热点资讯

江财审计专硕复试考点:简述函证应收账款的概念

江财审计专硕复试考点之简述函证应收账款的概念!如果你要考江财的审计硕士的话,一般会遇到简答题,比如2017年的复试笔试就遇到该题,其中一题叫做“之简述函证应收账款的概念”,如果你还不知道答案,就来看高顿考研的整理,希望能帮助您!

其他应收款的余额在贷方表示什么

其他应收款的余额在贷方表示应退回对方款项,其他应收款是资产类科目,其他应收款项是指企业除买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期应收款等以外的其他各种应收及暂付款项。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研