c同学:

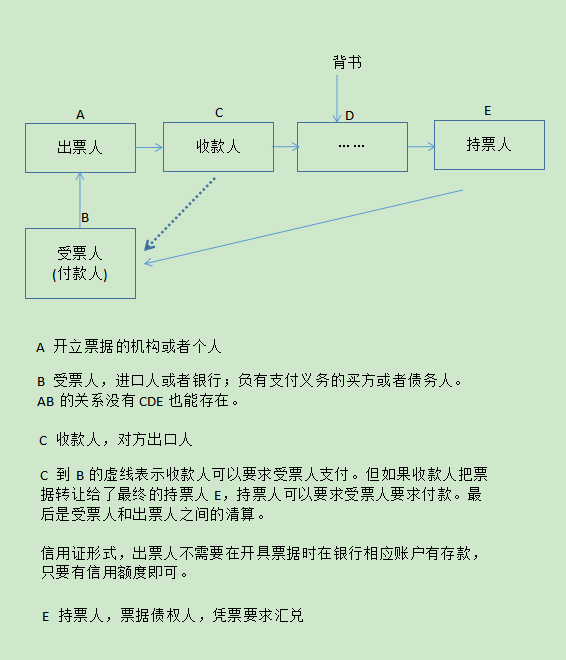

同学你好,贴现业务的持票人(债权人)B将票据转给银行,请银行支付款项,票据是债务人A开出。

展开c同学:

他这句话很奇怪啊,贴现人不应该是收款人吗

展开c同学:

贴现人即银行

展开c同学:

不是老师,你仔细看一下他说的,债务人不是申请贴现的人我知道,但是债务人不应该是发行票据的人么,但是他怎么说借钱的人遭到拒付啊

展开c同学:

汇票贴现,相当于E直接问A要付款,本来E应该给B款项的。A不给E,E可以向D或者C去索要

c同学:

老师这里就是票据贴现啊

展开c同学:

是的,汇票是可以贴现的,汇票是票据的一种

展开c同学:

不是老师,那他这里持票人是谁,我这本书上

展开c同学:

你这本书上写得没错,概念是抽象的,但是写的一点没错,持票人即付款人。

对应到画的图里就是E,E如果申请贴现则不需要把票交给B由B付款给E然后B和A之间清算,而是由E持票人去向A申请贴现,如果A不贴现,E再向前手追索。

展开c同学:

老师,付款人不是债务人吗,债务人凭啥要钱?

展开c同学:

王同学你好,从我旁观者看,你的思路在双人关系基础上,不是三角关系付款。

相当于欠款,银行欠你100块,你欠朋友100块,银行和你的称为票,你欠朋友的是债。称呼这两对关系的时候,票关系是持票人贴现人。债关系是债务人债权人。

你提供的参考书答案说的是正确的,一般是直接用术语表示。主要具体在国际贸易信用证和财产保险理赔方面的应用,担保与反担保。术语有个熟悉过程,你沉淀一段时间,再反过来来看术语后,可能就不会觉得绕了。

展开

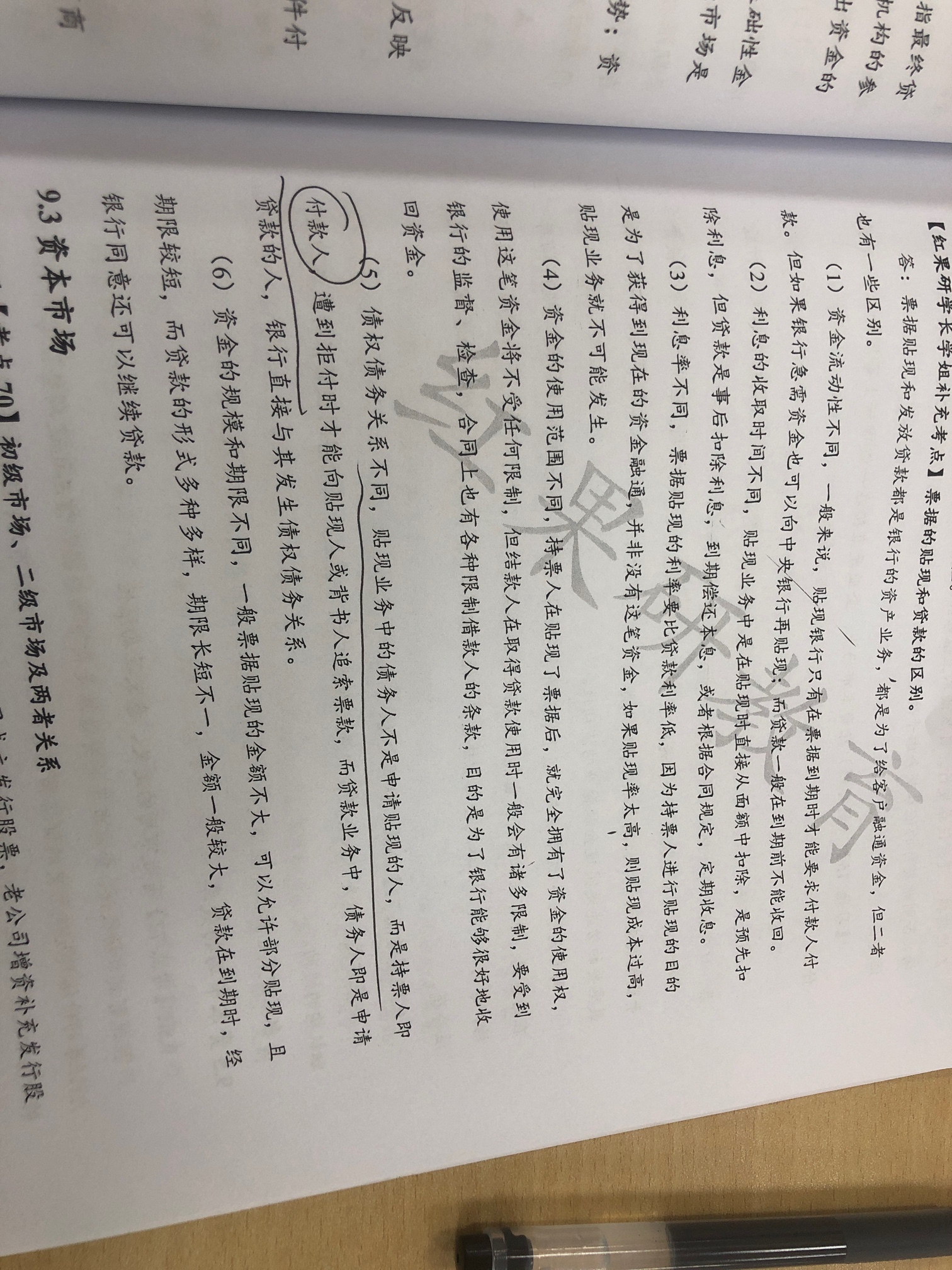

[解析] 票据贴现是商业票据的持票人在需要资金时,将其持有的未到期商业票据转让给银行,银行扣除贴息后将余款支付给持票人的票据行为。

- 其他人还搜

- 热点资讯

后续集资发行股票的收益算收入吗?

老师

老师已回答

老师

老师已回答

勤奋的同学,你好。发行股票取得的价款是不能算作收入的,要作为股本,相当于购买者对公司的投资,溢价部分计入“资本公积-股本溢价”。希望我的回答能帮到你祝你顺利通过考试!

(2023)注会缴费已开始!持续16天,截止6月30日(附发票打印规定)

报考本年度(2023)注会考试的同学注意了!注会缴费时间已开始,还未缴费的同学千万不要错过!想要了解更多相关内容的,可以和高顿CPA小编一起详细看看下文了解! 一、2023年注会缴费时间开始了吗? 开始了!2023年注会缴费入口已于6月15日早8点正式开通,截止6月15日晚8点关闭。报名本年度考试的考生,记得在规定的时间内进行缴费,只有报名+交费才是走完全部报名流程,逾期没有交费视为报名失败。 1.缴费时间: 6月15日-6月30日(8:00-20:00) 2.缴费入口: 注册会计师全国统一考试网上报名系统(https://cpaexam.cicpa.org.cn)+ 中国注册会计师协会(简称中注协)官方微信公众号 (缴费流程) 提示: 考生(不含应届毕业生)完成交费手续后,可在网报系统查询个人报名状态;应届毕业的考生可于(2023)8月7日后登后登录网报系统查询个人审核状态。

增值税发票认证流程是怎样的

增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种。那么,增值税发票认证流程是怎样的?今天茶茶学姐就和大家来讲解一下,一起来看看吧。

中华人民共和国票据法是什么

中华人民共和国票据法,是指为了规范票据行为,保障票据活动中当事人的合法权益,维护社会经济秩序,促进社会主义市场经济的发展,而制定的法律。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研