清同学

清同学

什么时候利润和收入用题干中原封不动的的数据?什么时候用调整的?

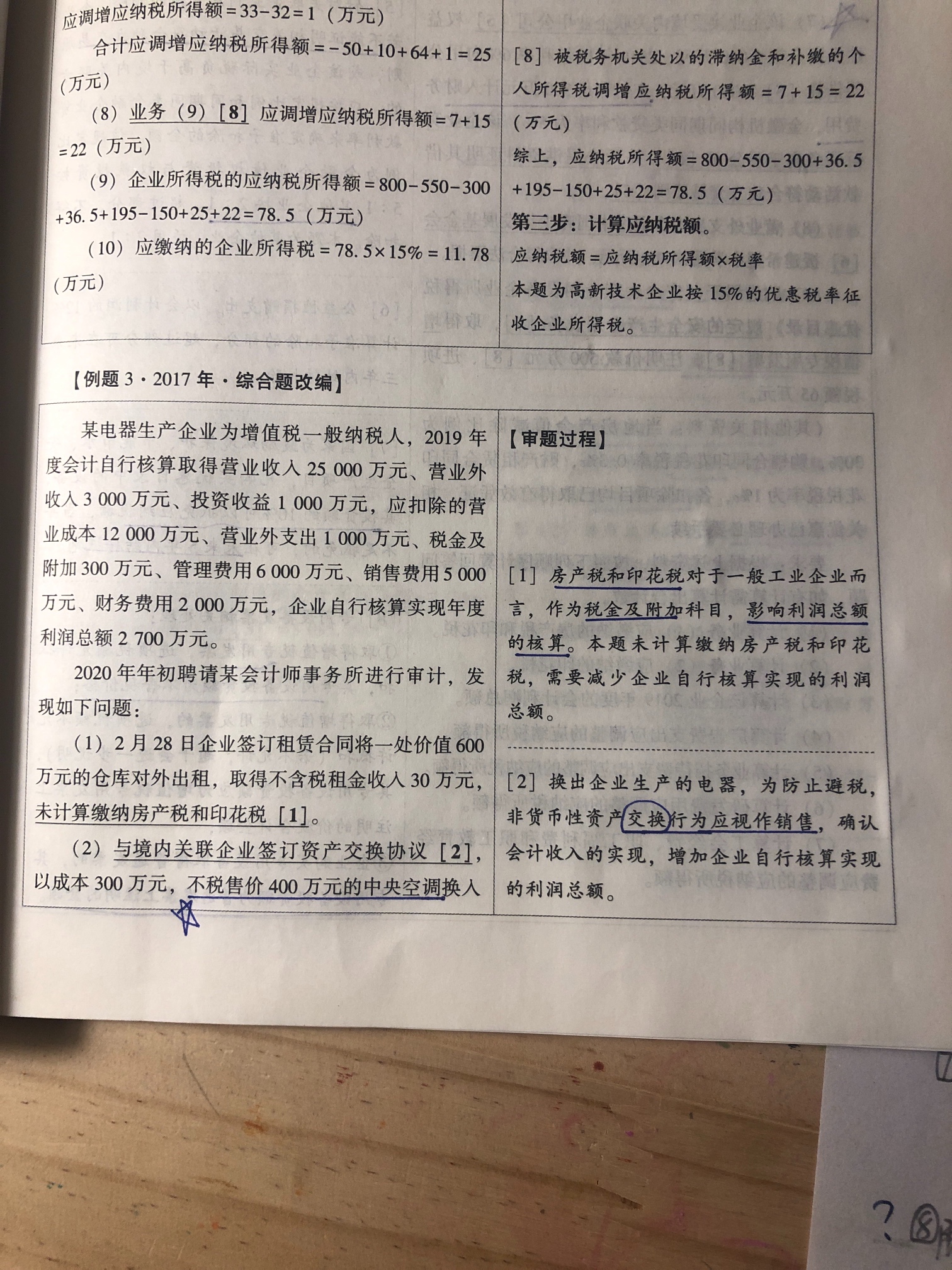

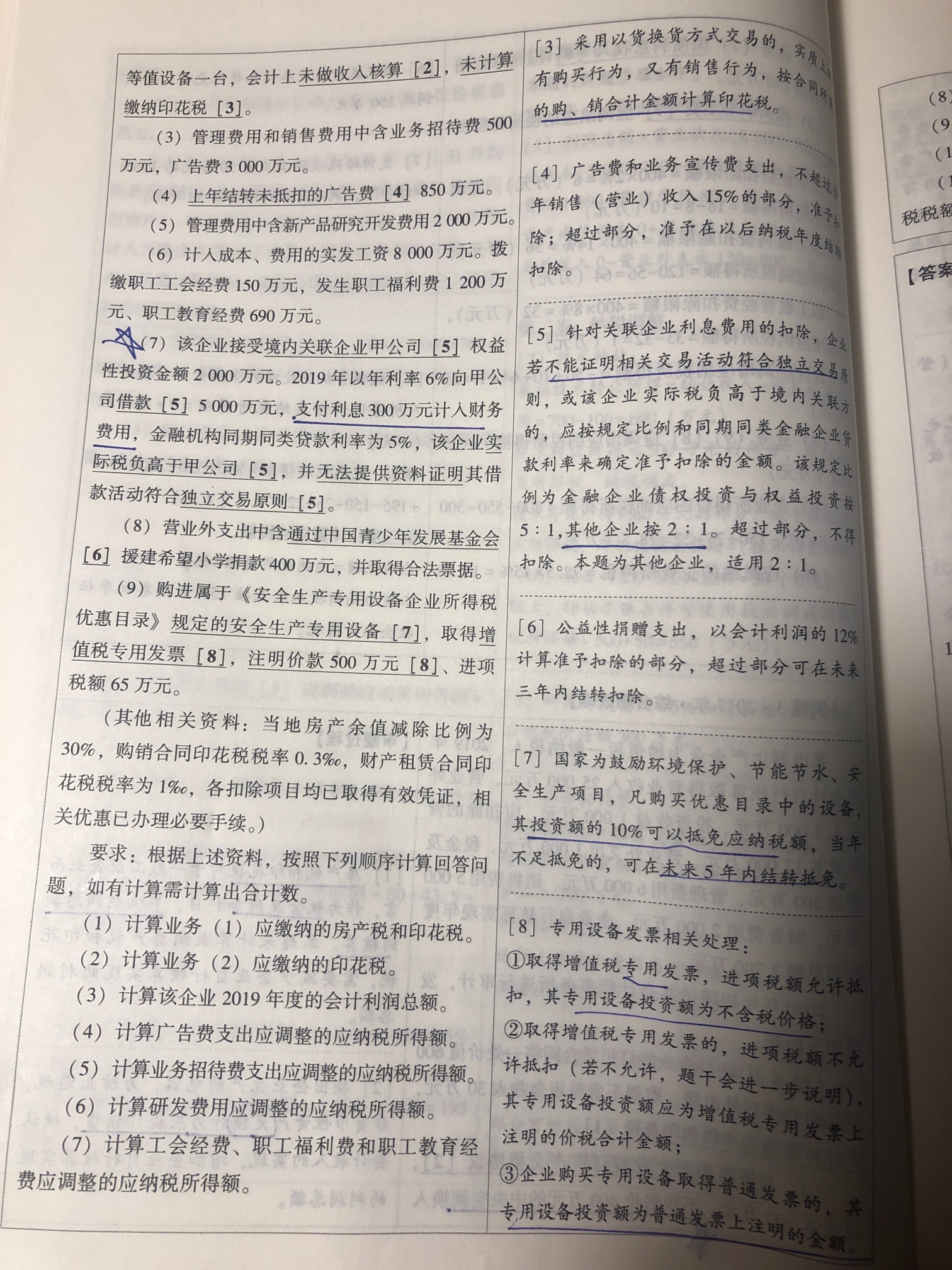

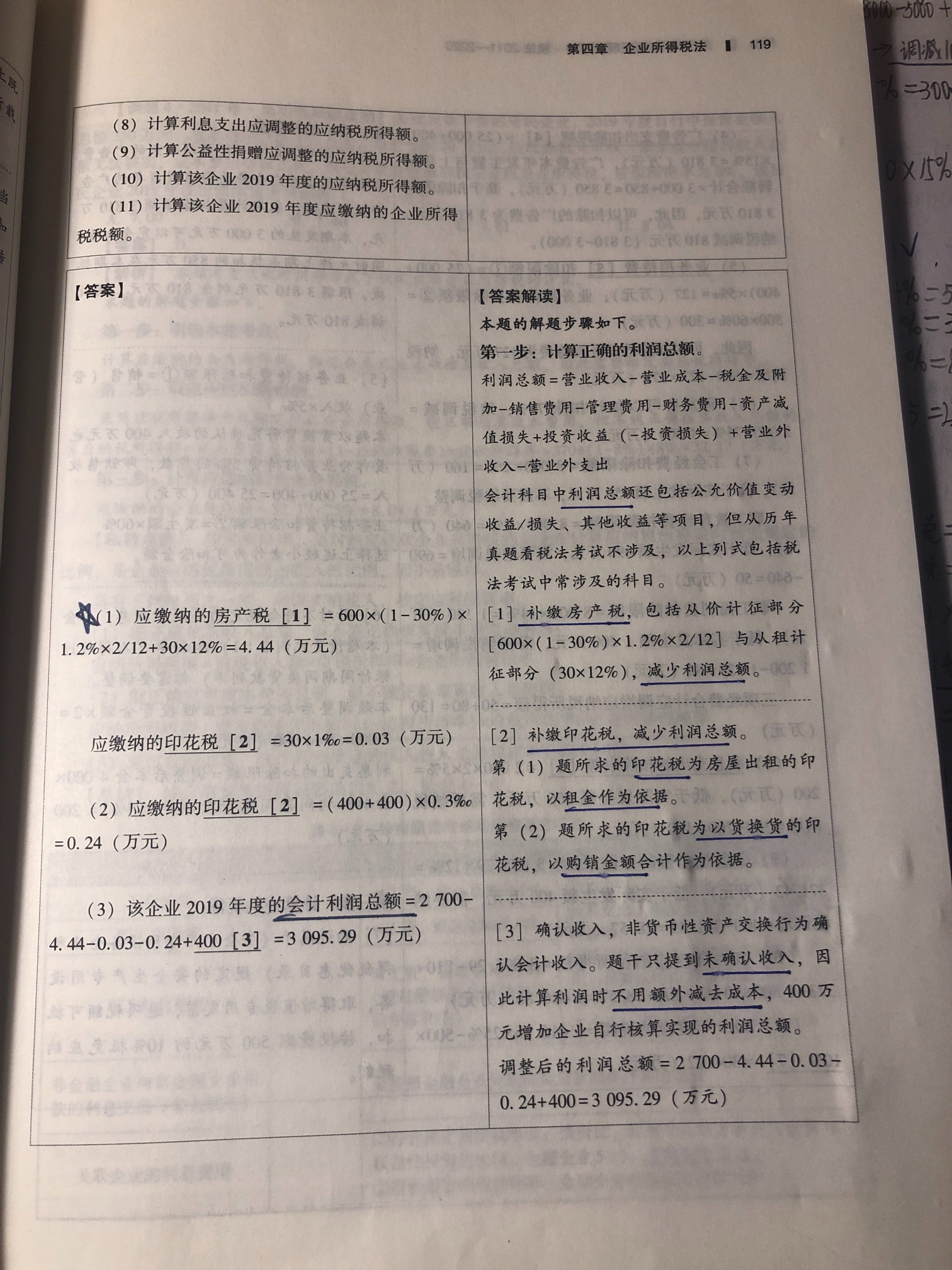

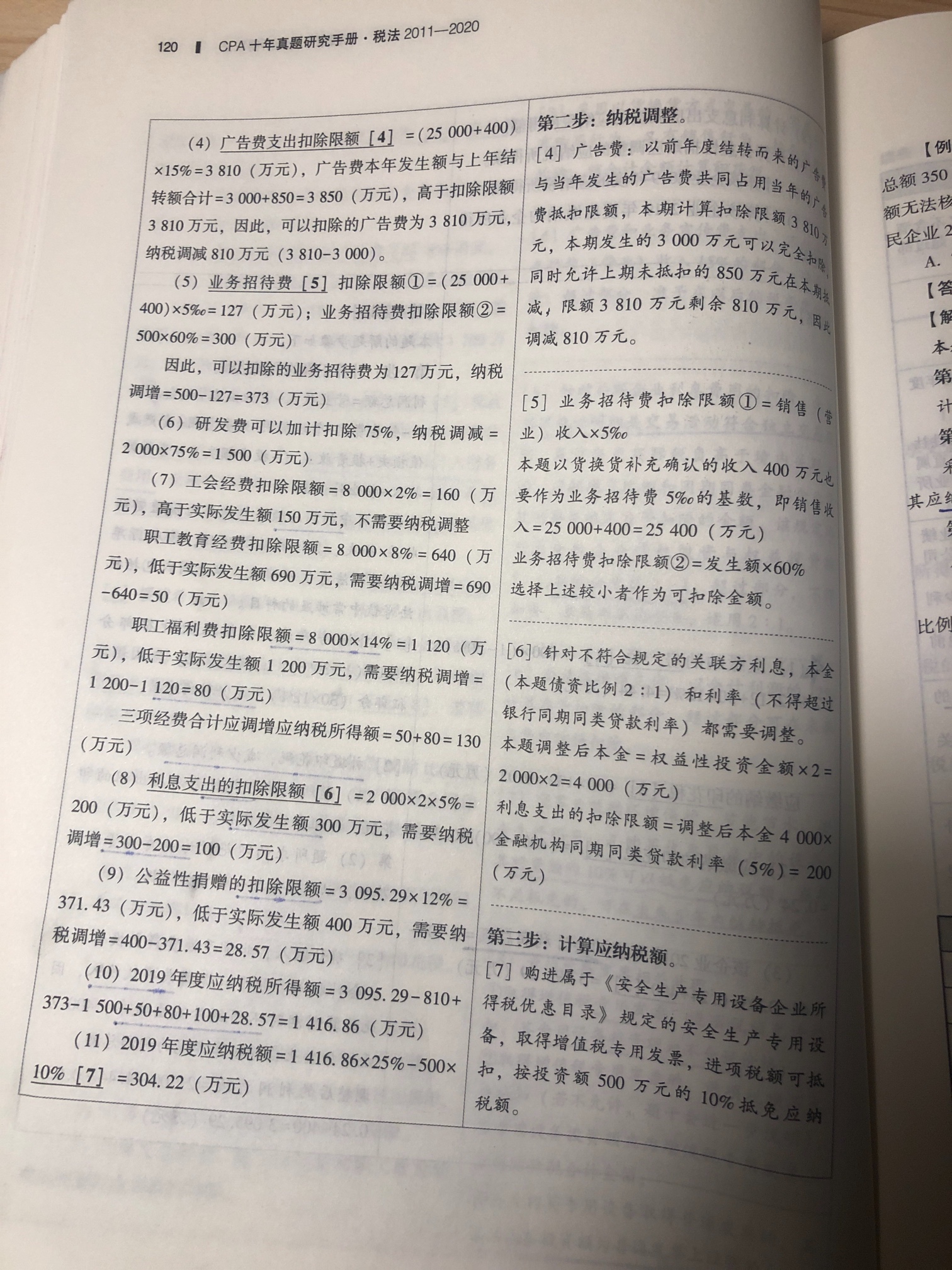

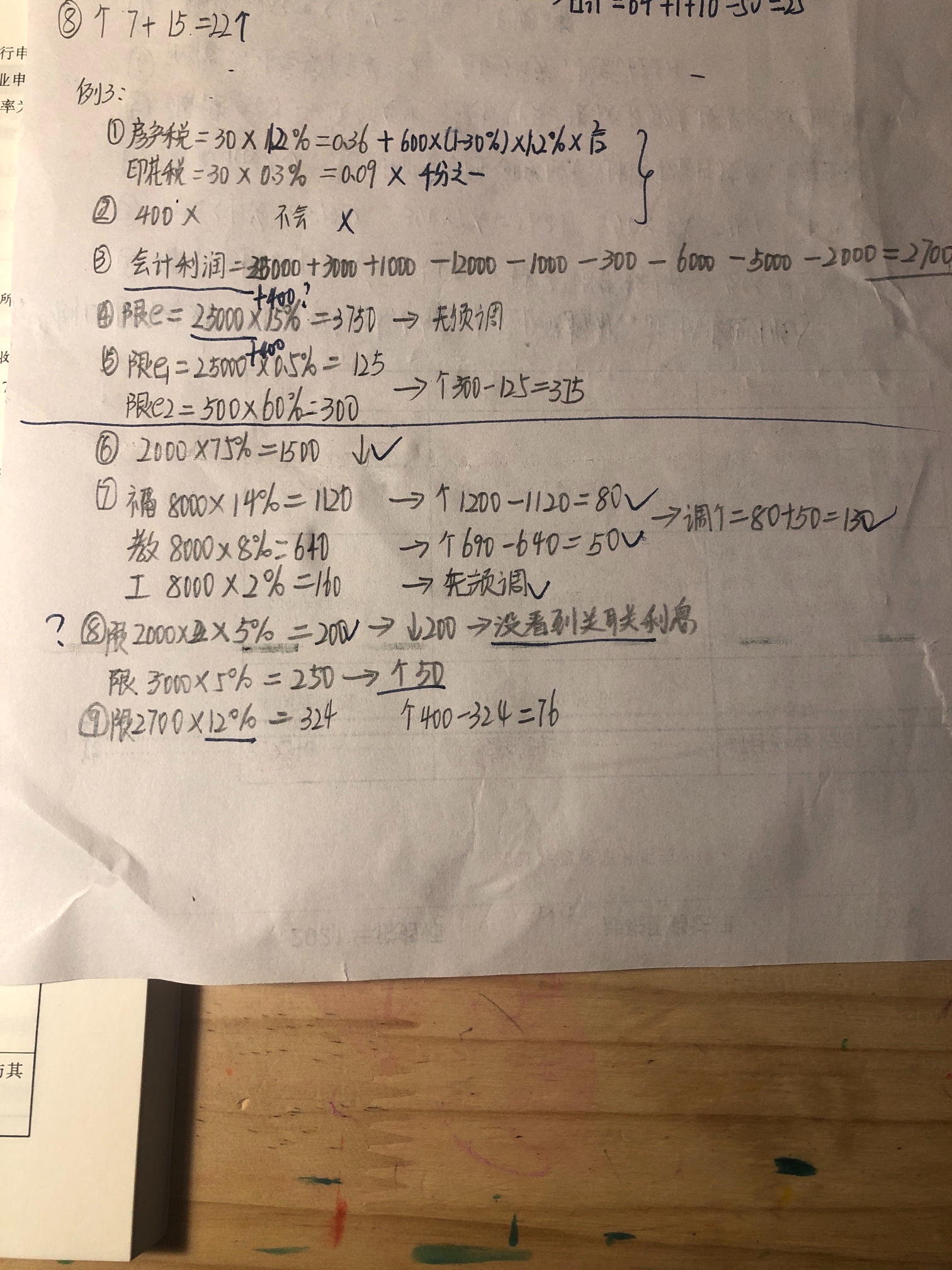

例3是我错的最严重的,从1到5就开始错了,首先房产税,印花税,其次,关于会计利润我没懂它考的是什么思路?我应该按照什么步骤去思考?尤其业务2关键交易直接把我4到5问全部弄错,我记得老师说算限额直接用题目中给的收入就可以,这里好像把视同销售收入400万都和我计算进去了,我也不知道收入基数什么时候算视同销售收入?什么时候题目不用算?最后,9小问,我记得之前说直接用题目中的利润2700就可以,结果这里也是用了调整后的?第四:我真的不清楚,什么时候利润和收入用题干中原封不动的的数据?什么时候用调整的?

展开

展开

清同学:

爱思考的同学,你好:

1、(1)对于房产税,我们要分清楚阶段喔~ 房产税是全年计征的,如果有出租房产,就从租计征;出租之前一定要注意是需要从价计征的,并不是出租之前不征收。这里是一个坑,看到的时候就要注意一下~

(2)对于印花税,资料一:是出租房产,按照财产租赁合同计算缴纳;

资料二是资产交换,以货换货,所以需要看成购入和销售两个行为,按照不含税售价(400+400)计算缴纳。

2、对于会计利润的思路,

(1)如果题中并没有说明某某业务会计上未做核算、未计算税费、没有视同销售的收入等,那么我们就用题中计算出的收入和利润去计算

(2)比如这一题,资料一中说明了房产税和印花税未计算,就说明这两个税额未计入税金及附加中,那么我们就要在题中计算出的收入中减掉。

资料二中说明了会计上未做收入核算,但是这项业务是视同销售的,税法上需要计入收入,所以我们需要在题中计算出的收入中加上。

3、对于计算广告费和业务招待费的限额,都是营业收入为基数的,这个营业收入是需要包含视同销售的收入(一定是企业所得税中的视同销售),所以只要题中有视同销售,都需要计入基数去计算限额。

明天的你一定会感激现在拼命努力的自己,加油!

展开利润分配—未分配利润 主要是在利润分配中将部分利润留到下一年度

未分配利润—年初数 就是对上面数据的调整

- 其他人还搜

- 热点资讯

会计中,利润类科目是否有余额?

老师

老师已回答

老师

老师已回答

勤奋的同学,你好。这个问题和刚才那个一样,刚才那个题目老师给你回答了,你可以先看一下,如果还有疑问,可以继续提出的哦。祝你学习愉快!

这个利润表中的综合收益是什么意思?

老师

老师已回答

认真努力的同学你好:利润表中的综合收益包含两部分,一部分是净利润,一部分是考虑所得税之后的其他综合收益净额,二者之和构成综合收益。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研