T同学

T同学

假如在纳税义务时点前发生了,按什么时间确认纳税义务?

假如在纳税义务时点前发生了,比如开票,是不是在开票时产生纳税义务?

来自 T同学 的提问

2021-12-30 20:30:16 阅读373

T同学:

爱学习的同学你好~

是的,如果先开票的话,按开票的时点确认纳税义务发生时间,

希望以上回答能够帮助到你,祝同学逢考必过~

展开原创声明:本问答内容由高顿学员及老师原创,任何个人和或机构在未经过同意的情况下,不得擅自转载或大段引用用于商业用途!部分内容由用户自主上传,未做人工编辑处理,也不承担相关法律责任,如果您发现有涉嫌版权的内容,欢迎提供相关证据并反馈至邮箱:fankui@gaodun.com ,工作人员会在4个工作日回复,一经查实,本站将立刻删除涉嫌侵权内容。

其他回答

悦同学

如何确认增值税纳税义务发生时间

刘老师

增值税纳税义务发生时间的确定方法:

1、销售货物或者应税劳务,为收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

同时,对于“收讫销售款项或者取得索取销售款项凭据的当天”,按销售结算方式的不同,又具体规定为:

(1)采取直接收款方式销售货物,不论货物是否发出,均为收到销售款或者取得索取销售款凭据的当天;

(2)采取托收承付和委托银行收款方式销售货物,为发出货物并办妥托收手续的当天;

(3)采取赊销和分期收款方式销售货物,为书面合同约定的收款日期的当天,无书面合同的或者书面合同没有约定收款日期的,为货物发出的当天;

(4)采取预收货款方式销售货物,为货物发出的当天,但生产销售生产工期超过12个月的大型机械设备、船舶、飞机等货物,为收到预收款或者书面合同约定的收款日期的当天;

(5)委托其他纳税人代销货物,为收到代销单位的代销清单或者收到全部或者部分货款的当天。未收到代销清单及货款的,为发出代销货物满180天的当天;

(6)销售应税劳务,为提供劳务同时收讫销售款或者取得索取销售款的凭据的当天;

(7)纳税人发生视同销售货物行为,为货物移送的当天。

T同学

如何确认增值税的纳税义务发生时间

侯老师

《增值税暂行条例》明确规定了增值税纳税义务的发生时间。纳税义务发生时间,是纳税人发生应税行为应当承担纳税义务的起始时间。

销售货物或者应税劳务的纳税义务发生时间,按销售结算方式的不同,具体确定为:

(一)采取直接收款方式销售货物,不论货物是否发出。均为收到销售额或取得索取销售额的凭据,并将提货单交给买方的当天。

(二)采取托收承付和委托银行收款方式销售货物,为发出货物并办妥托收手续的当天。

(三)采取赊销和分期收款方式销售货物,为按合同约定的收款日期的当天。

(四)采取预收货款方式销售货物,为货物发出的当天。

(五)委托其他纳税人代销货物,为收到代销单位销售的代销清单的当天;在收到代销清单前已收到全部或部分货款的,其纳税义务发生时间为收到全部或部分货款的当天;对于发出代销商品超过180天仍未收到代销清单及货款的,视同销售实现,一律征收增值税,其纳税义务发生时间为发出代销商品满180天的当天。

(六)销售应税劳务,为提供劳务同时收讫销售额或取得索取销售额的凭据的当天。

(七)纳税人发生本章第一节一“征税范围”中视同销售货物行为第③至第⑧项的,为货物移送的当天。

(八)进口货物,为报关进口的当天。

上述销售货物或应税劳务纳税义务发生时间的确定,明确了企业在计算应纳税额时,对“当期销项税额”时间的限定,是增值税计税和征收管理中重要的规定。目前,一些企业没有按照上述规定的纳税义务发生时间将实现的销售收入及时入账并计算纳税,而是采取延迟入账或不计销售收入等做法。以拖延纳税或逃避纳税,这些做法都是错误的。企业必须按上述规定的时限及时、准确地记录销售额和计算当期销项税额。

销售货物或者应税劳务的纳税义务发生时间,按销售结算方式的不同,具体确定为:

(一)采取直接收款方式销售货物,不论货物是否发出。均为收到销售额或取得索取销售额的凭据,并将提货单交给买方的当天。

(二)采取托收承付和委托银行收款方式销售货物,为发出货物并办妥托收手续的当天。

(三)采取赊销和分期收款方式销售货物,为按合同约定的收款日期的当天。

(四)采取预收货款方式销售货物,为货物发出的当天。

(五)委托其他纳税人代销货物,为收到代销单位销售的代销清单的当天;在收到代销清单前已收到全部或部分货款的,其纳税义务发生时间为收到全部或部分货款的当天;对于发出代销商品超过180天仍未收到代销清单及货款的,视同销售实现,一律征收增值税,其纳税义务发生时间为发出代销商品满180天的当天。

(六)销售应税劳务,为提供劳务同时收讫销售额或取得索取销售额的凭据的当天。

(七)纳税人发生本章第一节一“征税范围”中视同销售货物行为第③至第⑧项的,为货物移送的当天。

(八)进口货物,为报关进口的当天。

上述销售货物或应税劳务纳税义务发生时间的确定,明确了企业在计算应纳税额时,对“当期销项税额”时间的限定,是增值税计税和征收管理中重要的规定。目前,一些企业没有按照上述规定的纳税义务发生时间将实现的销售收入及时入账并计算纳税,而是采取延迟入账或不计销售收入等做法。以拖延纳税或逃避纳税,这些做法都是错误的。企业必须按上述规定的时限及时、准确地记录销售额和计算当期销项税额。

君同学

预收货款如何确认纳税义务发生时间

谷老师

【问题】

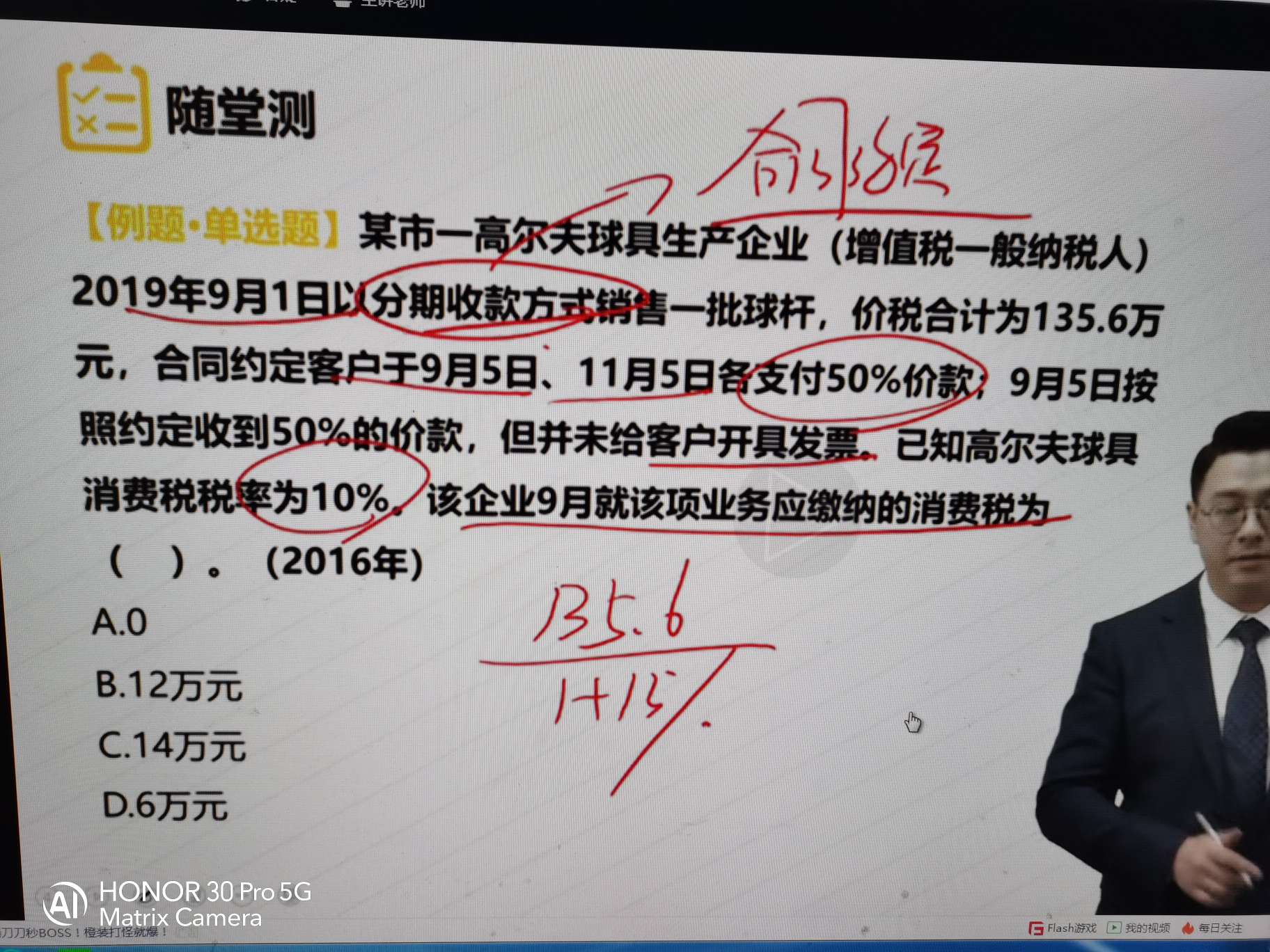

2010年7月,某公司与客户签订合同,按客户要求制造一艘机动游艇,工期18个月,次月收到预收款500万元。请问,收到的该笔预收款是否需要缴纳消费税?

【解答】

根据《中华人民共和国消费税暂行条例实施细则》第八条第一项对消费税纳税义务发生时间的规定,采取预收货款结算方式的,为发出应税消费品的当天。

因此,上述公司采取的是预收货款方式,应于完成机动游艇的建造、发出应税消费品时确认消费税纳税义务。

热搜标签

- 其他人还搜

- 热点资讯

企业缴纳的增值税可以在缴纳企业所得税时税前扣除吗?

S老师

S老师

老师已回答

老师已回答

勤奋的同学,你好! 缴纳的增值税不可以在企业所得税税前扣除哈。欢迎有问题随时交流~

2021-06-23 21:47:27

阅读1308

什么是税务师?职责、能力、技能全面揭秘

什么是税务师?税务师是一种专业从事税务服务、管理和咨询的职业人员,主要负责企业、个人的税收规划、纳税申报、税务审计等工作。他们需要深入了解税法和税收政策,并能够为客户提供合理的税务建议和解决方案。

2023-06-15 14:33:21

个税起征点是多少

个税起征点是多少?2018年的10月1日,开始实施5000元的个人所得税起征点;当薪资缴纳五险一金之后,纳税部分不超过5000元,不用缴纳个人所得税。下面阿茶老师和大家来详细讲一讲。

2023-06-15 13:49:52

进口关税查询是什么

进口关税查询就是通过商务部网站查各国税率,通过商务部各国贸易税费查询,可以查询各国进入中国的商品税率,也可以查询原产中国的货物,在其他国家的进口税率。

2023-06-15 13:44:02

欢迎使用高顿问答平台

选择感兴趣的项目

找到您想看的问答

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研