N同学

N同学

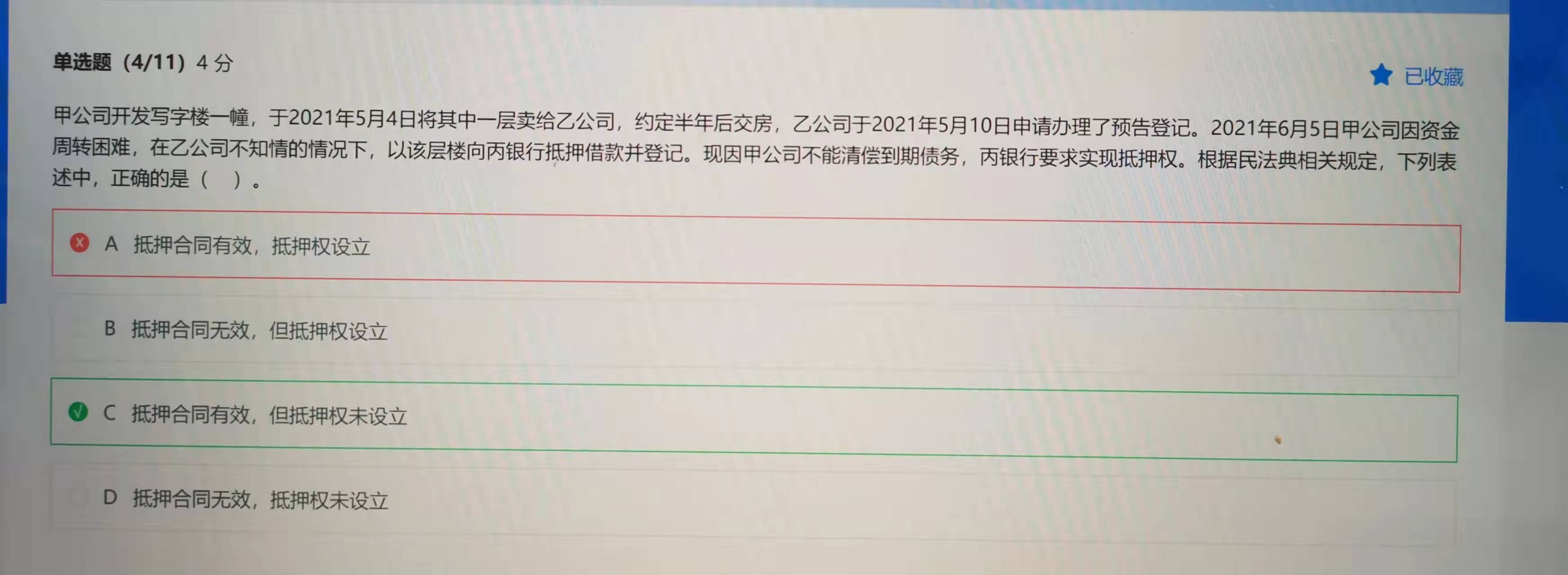

预告登记的不动产再次用于银行抵押借款并登记,为啥抵押权未设立呢?

预告登记了的不动产再次用于银行抵押借款并登记,为啥抵押权未设立呢?不设立咋登记的呢?如图题目

展开

展开

N同学:

预告登记后,未经预告登记的权利人同意,处分该不动产的,不发生物权效力。在本题中,乙公司办理预告登记后,甲公司未经乙公司同意,以该层楼向丙银行设定抵押,不发生物权变动的效力,故抵押权未设立,但不影响抵押合同的效力,不动产抵押应当办理抵押登记, 抵押权自登记时设立。也就是说,不经过登记,则抵押权不成立。 抵押合同生效并不代表抵押权已经设立,而是当抵 押事项被记载于不动产登记簿上时,抵押权才得以设立。

《城市房地产管理法》规定房地产抵押应当签订书面抵押合同并办理抵押登记。《物权法》规定抵押权自登记时设立。房地产抵押未经登记的,抵押权不生效。

抵押物不具有优先受偿权。

鉴于我国各地土地和房地产管理体制差别很大、有多种管理模式,法律规定以城市房地产或者乡(镇)、村企业的厂房等建筑物抵押的,其登记机关由县级以上人民政府规定。

由于抵押权是从所有权这一物权上设定的他项权利——担保物权,即限制物权,其主要作用在于限制抵押人对抵押房地产的处分权利,未经抵押权人同意,抵押物不得进行转让、出租等处分,以避免担保悬空,所以登记机关只能从不动产的交易权属登记机关中指定,不能委托其他部门。

《城市房地产管理法》对房地产转让或者变更规定了法定程序,即先申请房产变更登记,凭变更后的房屋所有权证书,申请土地使用权变更登记。为了简化程序,方便当事人申办,同时也为了保证抵押登记的安全性,部分地方规定,以房、地合一的房地产抵押的,房地产管理部门为抵押登记机关;以地上无定着物的出让土地使用权抵押的,由核发土地使用权证书的土地管理部门办理抵押登记。

不动产抵押未登记,抵押合同有效,抵押权未成立。依据《合同法》、《担保法》的相关规定,双方的借款合同合法有效,受法律保护,而《借款抵押合同》因违反《担保法》而无法律效力,不受法律保护。《合同法》的第210条规定:“自然人之间的借款合同,自贷款人提供借款时生效。”

《中华人民共和国担保法》第三十三条 本法所称抵押,是指债务人或者第三人不转移对本法第三十四条所列财产的占有,将该财产作为债权的担保。债务人不履行债务时,债权人有权依照本法规定以该财产折价或者以拍卖、变卖该财产的价款优先受偿。

第四十一条 当事人以本法第四十二条规定的财产抵押的,应当办理抵押物登记,抵押合同自登记之日起生效。

第四十九条 以尚未办理权属证书的财产抵押的,在第一审法庭辩论终结前能够提供权利证书或者补办登记手续的,可以认定抵押有效。当事人未办理抵押物登记手续的,不得对抗第三人。

二、抵押合同中约定的不能出卖抵押物的约定是有效的,未经抵押权人同意,抵押人不得出卖抵押财产,但财产受让人代为偿还了债务而消灭抵押权的除外。

三、关于不能再次设定抵押的条款约定,属于当事人的自由约定。如果抵押人将抵押物再次抵押,该抵押范围没有超过第一次抵押担保的范围,不导致第一次抵押的财产价值减少的,没有损害抵押权人的抵押权利益的,抵押人的该行为虽违背了约定,但对于其他抵押权人,还是有效的。

法律依据:

《物权法》第188:以本法第一百八十条第一款第四项、第六项规定的财产或者第五项规定的正在建造的船舶、航空器抵押的,抵押权自抵押合同生效时设立;未经登记,不得对抗善意第三人。

《物权法》第191条第2款:抵押期间,抵押人未经抵押权人同意,不得转让抵押财产,但受让人代为清偿债务消灭抵押权的除外。

- 其他人还搜

- 热点资讯

借方和贷方哪个是收入哪个是支出呢?

借方和贷方的任何一方都有可能是收入或支出。借贷账户的基本结构是:左方为借方,右方为贷方,但哪一方登记增加,哪一方登记减少,则要根据账户反映的经济内容决定。可以分为:资产类账户:增加额记借方,减少额记贷方,期末如有余额在借方。

多借多贷

多借多贷指的是多个科目的借方同多个科目的贷方发生的对应关系的会计分录。多借多贷的会计分录会造成账户中对应关系不清楚,并且不应将不同类的经济业务合并编制多借多贷的会计分录。

所有者权益类科目借贷方向表示

一般说来,在会计中有六大类科目,即资产类、负债类及所有者权益类,收入类、费用类及利润类。所有者权益类目同负债类科目,“借”表示所有者权益的减少:“贷”表示所有者权益的增加。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研