张同学

张同学

取得的增值税普通发票价税合计金额8万元不计入委托加工收回烟丝的成本中吗?

老师,条件3中取得的增值税普通发票价税合计金额8万元不计入委托加工收回烟丝的成本中吗?

展开

展开

来自 张同学 的提问

2022-01-02 11:14:08 阅读446

张同学:

亲爱的考生 您好:

对呀收回委托加工货物的运费我们是不计入成本的,因为运费是收回货物时发生的,这时加工已经实际完成了,所以不再计入成本。

加油哦!如果还有什么不理解的随时向老师提问哦!老师一直都在的!

展开原创声明:本问答内容由高顿学员及老师原创,任何个人和或机构在未经过同意的情况下,不得擅自转载或大段引用用于商业用途!部分内容由用户自主上传,未做人工编辑处理,也不承担相关法律责任,如果您发现有涉嫌版权的内容,欢迎提供相关证据并反馈至邮箱:fankui@gaodun.com ,工作人员会在4个工作日回复,一经查实,本站将立刻删除涉嫌侵权内容。

其他回答

凯同学

2020年4月,某卷烟厂(一般纳税人)委托某烟丝加工厂(小规模纳税人)加工一批烟丝,委托加工合同上注明成本8万元。烟丝加工完,卷烟厂支付加工费1.272万元,取得加工厂开具的普通发票上注明金额1.272万元,同时由加工厂收取代缴了烟丝的消费税。卷烟厂将这批加工收回的烟丝50%对外直接销售,取得不含税收入6.4万元;另50%当月全部用于生产卷烟。本月销售卷烟40标准箱,取得不含税收入60万元。(税率:烟丝的消费税税率为30%,卷烟消费税定额税率:每标准箱150元,比例税率:每标准条对外调拨价格在70元以下的为36%,70元(含)以上的为56%。)卷烟厂将委托加工收回的烟丝对外销售需要缴纳消费税是多少

罗老师

收回后直接销售的烟丝在委托加工环节代收代缴消费税,所以销售环节不再缴纳消费税

凯同学

老师,还有一问

计算卷烟厂当月应纳消费税(不含被代收代缴的部分)。

谢谢

罗老师

好的,我写了拍你

凯同学

看看,同学,有问题交流

罗老师

老师,这个从量计征除以1000是为什么啊

凯同学

因为150是元,前面所有的计算都是万元

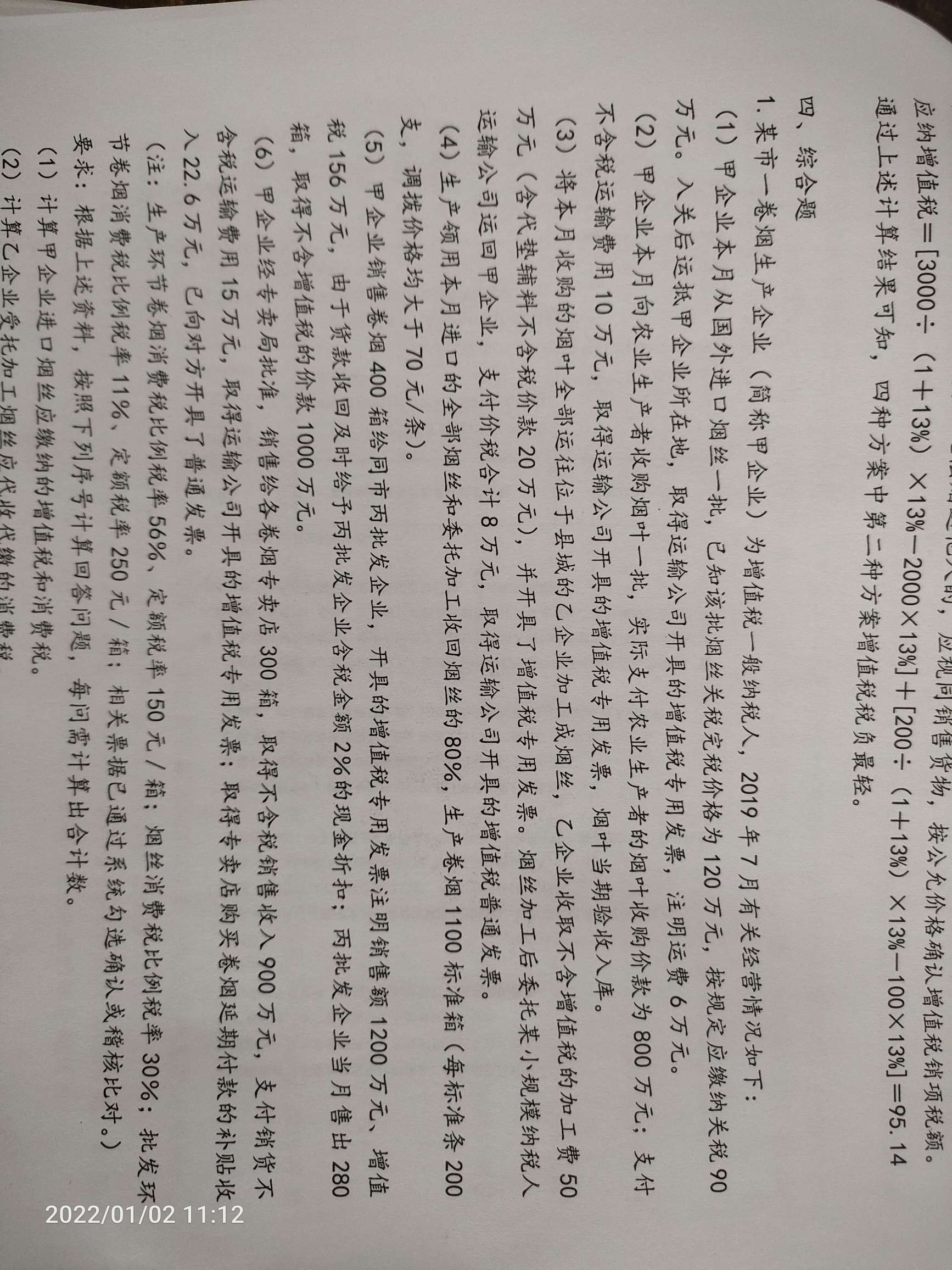

我同学

甲公司为增值税一般纳税人,主要从事卷烟的生产和销售,卷烟不含税售价100元/条,2020年10月发生下列经济业务:

(1)移送烟叶一批委托乙加工厂加工烟丝1.5吨,烟叶成本为30万元,该加工厂提供辅料,加工后直接发给甲公司,收取加工费5万元,开具增值税专用发票给甲公司,乙加工厂没有同类产品售价。甲公司生产车间本月领用委托加工收回烟丝的60%用于继续生产卷烟。

(2)外购已税烟丝,取得增值税专用发票上注明金额50万元、税额6.5万元,本月生产领用其中的80%用于生产卷烟。

(3)向当地某烟草商贸公司销售卷烟100标准箱,取得不含税销售额250万元,并收取包装费共计22.6万元。

赵老师

你好,这个要计算什么,消费税

我同学

已知:1标准箱=250标准条,1标准条=200支;甲类卷烟比率税率为56%,定额税率为0.003元/支;乙类卷烟比率税率为36%,定额税率为0.003元/支;烟丝消费税税率为30%。

甲类卷烟,每标准条调拨价格在70元(不含增值税)以上(含70元)的卷烟。

乙类卷烟,每标准条调拨价格在70元(不含增值税)以下的卷烟。

要求:根据上述资料和消费税法律制度的规定,回答下列问题。

(1)计算乙加工厂交货时应代收代缴的消费税。

组成计税价格=(30%2b5)/(1-30%)=50万,应代收代缴消费税=50*30%=15万

(2)计算甲公司2020年10月应纳消费税税额。

应纳消费税额=[250%2b22.6/(1%2b13%)]*56%%2b100*250*200*0.003-15*60%-50*30%*80%=131.7

麻烦老师了

赵老师

你好,组成计税价格=(30%2B5/1.13)/(1-30%)=49.18

我同学

计算应代收代缴消费税=49.18*30%=14.75

赵老师

甲公司生产车间本月领用委托加工收回烟丝的60%用于继续生产卷烟。计算可以抵扣消费税=14.75*60%=8.85

我同学

(2)外购已税烟丝,取得增值税专用发票上注明金额50万元、税额6.5万元,本月生产领用其中的80%用于生产卷烟。

计算可以抵扣消费税=50*30%*80%=12

赵老师

(3)向当地某烟草商贸公司销售卷烟100标准箱,取得不含税销售额250万元,并收取包装费共计22.6万元。

计算应纳的消费税公式=250*56%%2B22.6/(1%2B13%)*56%%2B100*250*200*0.003/10000-8.85-12

Y同学

甲烟厂2002年5月3日委托M烟厂加工烟丝,两厂均为增值税一般纳税人。甲烟厂提供烟叶价值10000元,5月9日M厂收取加工费4000元,增值税520元,加工烟丝1吨,M厂没有同类烟丝的售价。甲烟厂5月12日收回烟丝。烟丝收回后30%直接对外销售,其余连续加工成卷烟。请做出相关会计分录

汪老师

您好,稍等我写一下

Y同学

借:委托加工物资 10000贷:原材料 10000

借:委托加工物资 4000应交税金——应交增值税(进项税额)520贷:银行存款 4520

消费税额=(10000+4000)÷(1-30%)×30%=6000(元)。

借:委托加工物资 1800 应交税费-应交消费税 4200贷:银行存款 6000

借:库存商品 15800 贷:委托加工物资 15800

w同学

4某卷烟生产 企业为增值税一般纳税人,(增值税率13%, 卷烟消费税比例税率56%,卷烟定额税率150元/箱,烟丝消费税税率30%)

2019年7月份发生以下经济业务:

(1)外购已税烟丝,取得增值税专用发票,注明价款50万元,增值税6.5万元,本月生产领用

其中的90%用于生产卷烟。

(2)将生产的10箱卷烟发放给本厂职工,卷烟成本为2万元/箱,计税价格5万元/箱。

向当地烟草专卖店销售卷烟50箱,开具增值税专用发票,注明价款250万元,增值税

32.5万元,包装物租金33.9万元,包装物押金20万元。

(4)移送烟叶-批委托某加工厂加工烟丝1吨,烟叶成本15万元。向加工厂支付烟丝加工费,收到增值税专用发票注明加工费6万元,增值税0.78万元。

(5)向加工厂支付代收代缴消费税。该批烟丝收回入库,将用于直接出售。

要求: (1) 计算业务(1)-(5)的消费税并编制相应会计分录(15分 )

吴老师

您的问题老师解答(计算)中,请耐心等待

w同学

借 原材料 50

应交税费 6.5

贷 银行存款 56.5万

借 管理费用 5.65万

贷 应付职工薪酬 5.65万

借 应付职工薪酬 5.65万

贷 主营业务收入 5万

应交税费 0.65万

借 银行存款

贷 主营业务收入 280

应交税费 32.5%2B3.9

其他应付款 20

借 委托加工物资 21

应交税费 0.78

委托加工物资 21/(1-30%)*30%

贷 原材料 15

银行存款 差额部分

热搜标签

- 其他人还搜

- 热点资讯

企业缴纳的增值税可以在缴纳企业所得税时税前扣除吗?

S老师

S老师

老师已回答

老师已回答

勤奋的同学,你好! 缴纳的增值税不可以在企业所得税税前扣除哈。欢迎有问题随时交流~

2021-06-23 21:47:27

阅读1308

选项C若是增值税,应该视同销售吗?

老师

老师已回答

勤奋的学员: 你好! C. 将自产货物用于在建工程,在建工程仍属于增值税应税环节(不管这个在建工程是动产还是不

2021-06-23 19:28:48

阅读304

增值税发票认证流程是怎样的

增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种。那么,增值税发票认证流程是怎样的?今天茶茶学姐就和大家来讲解一下,一起来看看吧。

2023-06-15 09:53:53

增值税改革是什么

增值税改革指的是改变增值税相关的税收政策,比如税率、计税依据等。实行增值税的优点:有利于贯彻公平税负原则;有利于生产经营结构的合理化;有利于扩大国际贸易往来;有利于国家普遍、及时、稳定地取得财政收入。

2023-06-14 10:25:04

土地增值税计算方法是什么

土地增值税的计算公式为:应纳土地增值税=增值额×税率 公式中的“增值额”为纳税人转让房地产所取得的收入减除扣除项目金额后的余额。 纳税人转让房地产所取得的收入,包括货币收入、实物收入和其他收入。

2023-06-14 09:06:58

增值税计算公式是什么

增值税是税务师考试中重点考察的税种之一,大家在备考的时候,增值税计算公式是大家必须掌握的内容,现在高顿小编就来给大家具体讲讲,千万别错过!

2023-06-13 13:31:44

欢迎使用高顿问答平台

选择感兴趣的项目

找到您想看的问答

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研