素同学

素同学

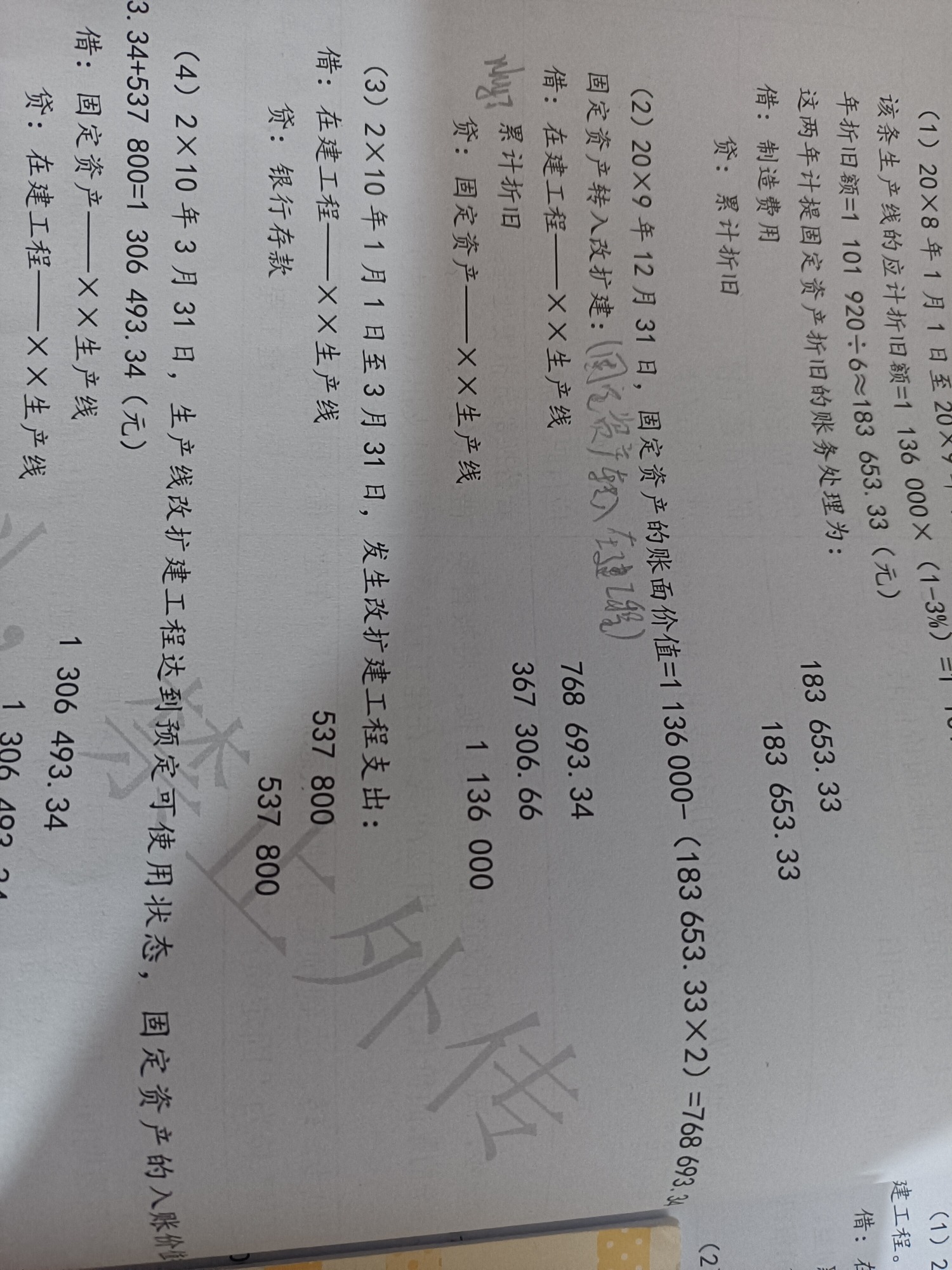

累计折旧他登记在借方,应该就是减少那在建工程登记在借方是增加,那他们两个之间还是相加的关系吗?

老师,我想问一下,累计折旧是资产类备抵科目,那么,他登记在借方,应该就是减少那在建工程登记在借方是增加,那他们两个之间还是相加的关系吗?因为一个增加一个减少,会不会是768693.34-36730666?那为什么后面又是相加的和等于1136000?还有我想问一下,如果同时登记在借方的科目,如果有增有减,他们还是按照绝对值相加吗?如果有增有减的时候,减那一项是不是相减?

展开

展开

素同学:

累计折旧是资产备抵科目,余额在贷方,期末时固定资产账面价值=原值-累计折旧-减值准备。本题未涉及减值准备,暂不考虑。

本题,固定资产原值1136000,已计提折旧367306.66,按照固定资产账面价值转入在建工程,金额=1136000-367306.66,结转时按照科目余额反方向记账,固定资产是借方,累计折旧是贷方,反方向就是贷方和借方,也就是解析中的第一个分录。

在建工程核算期间不计提折旧。工程完工后转入固定资产,计提折旧时,累计折旧的发生额方向是贷方,而非借方。只有在处置固定资产或转在建工程、投资性房地产时,结转固定资产账面价值,累计折旧才会是借方发生。(此处不考虑会计差错更正情形)

祝同学备考顺利,高分通过~~

素同学:

老师,我想再问一下,这个增加减少指示表示方向,不表示运算符号吗?我现在把那个贷方表增加借方表减少带上了上了运算符号的

展开素同学:

是的,借贷标志是能表示增减的。

资产类,借方增加贷方减少,余额在借方;

资产类的备抵科目,借方减少贷方增加,余额在贷方;

负债类,借方减少贷方增加,余额在贷方;

所有者权益类,借方减少贷方增加,余额在贷方;

收入类,借方减少贷方增加,余额在贷方;

费用类,借方增加贷方减少,余额在借方。

同学可以根据会计要素大类记忆理解,后期在学习的过程中深入掌握。

祝同学备考顺利,高分通过~~

展开素同学:

表示增减的话,为什么不是768693.66_36730点.66?

展开素同学:

累计折旧是固定资产的备抵科目,本题固定资产原值-累计折旧后的金额转入在建工程,也就是1136000-367306.66。

同学问的应该是图片中第二个分录,复式记账法要求借贷平衡,借方合计=贷方合计,如果像同学说的768693.66-367306.66,而贷方金额是1136000,复式记账法的借贷必相等要求就没法满足了。

祝同学备考顺利,高分通过~~

展开累计折旧属于资回产类账户,用来核算固答定资产的累计折旧。贷方登记计提的折旧数,借方登记固定资产减少时冲销的折旧数,期末贷方余额表示现有固定资产的累计折旧数。由于折旧的增加即表示固定资产实际价值的减少,固定资产的原始价值减去累计折旧后的价值反映固定资产的实际价值,因此该账户的结构与固定资产账户相反。

- 其他人还搜

- 热点资讯

房产满1年的不是可以加计扣除10%吗?

老师

老师已回答

老师

老师已回答

勤奋的学员: 你好! 税法教材428页原文表述如下:可按发票所载金额并从购买年度起至转让年度止每年加计5 %

能把会计名词解释一下吗?会计可比性原则包括哪些内容呢?

会计名词解释:会计是以货币为主要计量单位,反映和监督一个单位经济活动的一种经济管理工作。会计可比性原则指的是会计核算需要严格遵循会计处理办法开展,会计指标需要保持口径一致,彼此之间可以对比,这就是会计核算基本原则里面的可比性原则。会计的任务主要有以下四点: 1、为国家宏观调控、制定经济政策提供信息; 2、加强经济核算,为企业经营管理提供数据; 3、保证企业投入资产的安全和完善; 4、为投资者提供财务报告,以便于投资者进行正确的投资决策。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研