姜同学

姜同学

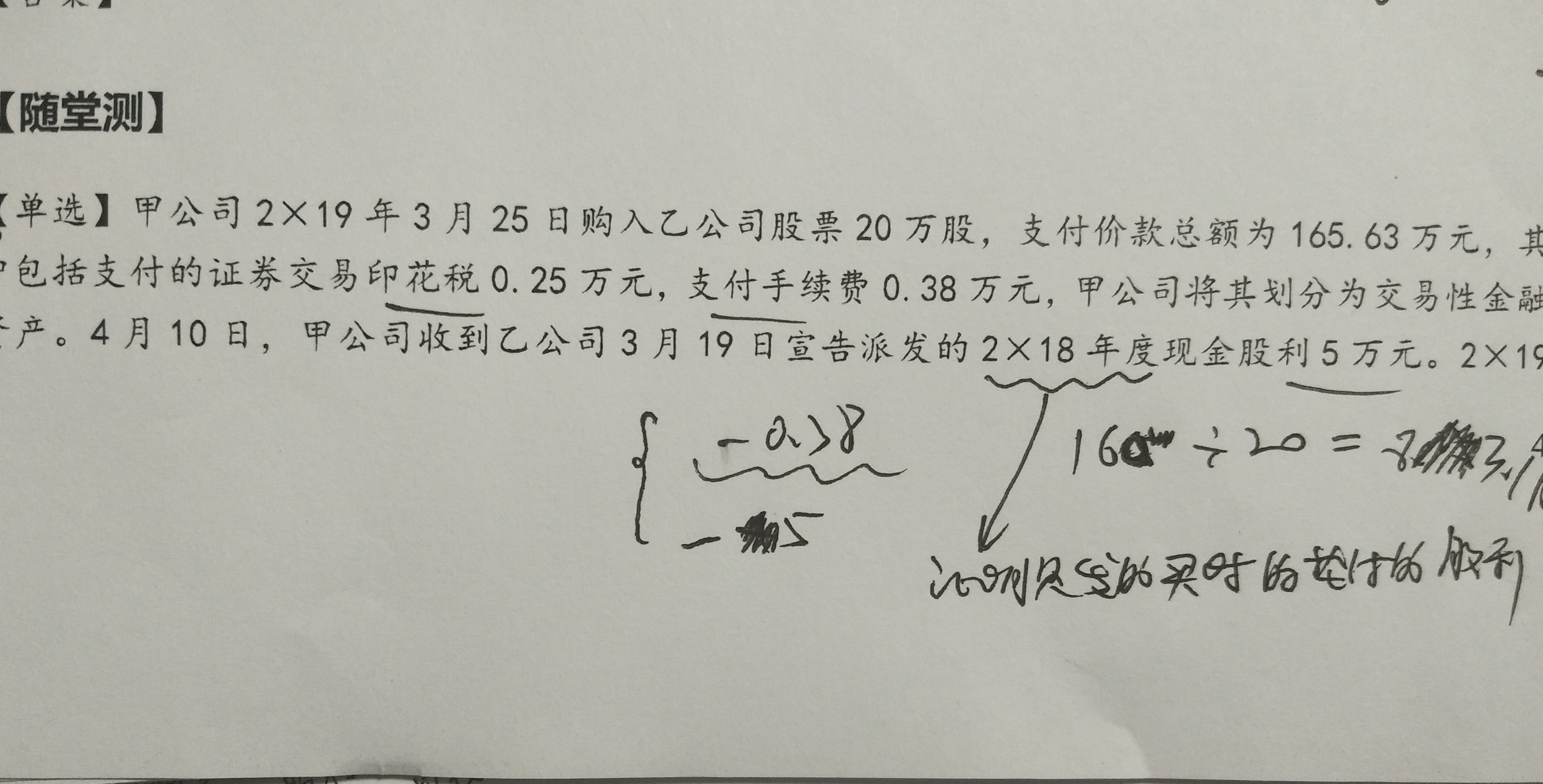

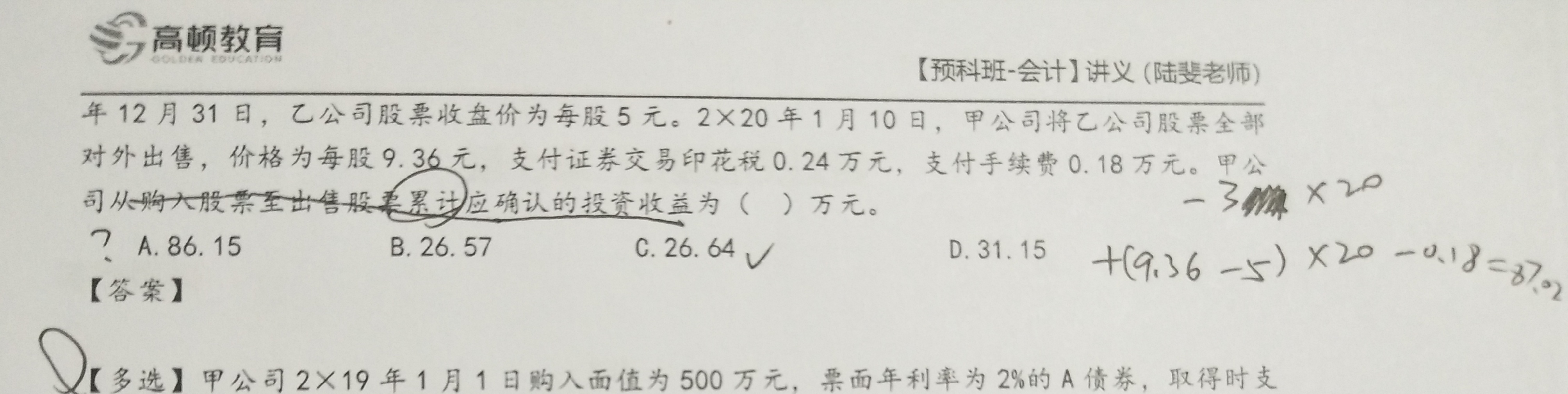

这样算下来应是(-0.38+4.36*20-0.18=86.64)吗?

老师 如图所示,题目问从购入到出售累计的投资收益确认金额,陆老师的答案是A,可我认为不对,解析如下:在购入时支付的总价款165.63万中既包括印花税0.25万,又包括手续费0.38万,还包括垫付的股利5万,那么交易性资产―成本就为160万,其中印花税走管理费用,手续费冲减投资收益,持有期间股价走低到5元每股,出售时股价每股9.36元,又支付了0.24万的印花税,0.18万的手续费,同理印花税记入管理费用,手续费冲减投资收益,那么从购买到出售涉及投资收益科目的情况下有:购买时的手续费0.38万,出售时每股股价9.36与5的差额乘以总股数20万股,出售时的手续费0.18万,这样算下来应是(-0.38+4.36*20-0.18=86.64)

展开

展开

姜涛111032同学,你好,关于这样算下来应是(-0.38+4.36*20-0.18=86.64)吗? 我的回答如下

认真的同学你好~

印花税并不是一定要记管理费用。印花税在交易性金融资产中,购入和出售时都冲减投资收益。

因此两笔印花税合计0.49冲减投资收益。你的结果86.64-0.49=86.15。

希望以上解答能帮助到你~~

以上是关于计算,计算相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开姜同学:

老师 那印花税除了在交易性金融资产中不计入管理费用而是冲减投资收益,其他情况下是都记入管理费用(或税金及附加)吗?

展开姜涛111032同学,你好,关于这样算下来应是(-0.38+4.36*20-0.18=86.64)吗? 我的回答如下

实际上印花税是通过税金及附加核算的(之前为管理费用),因此本题是有一点小瑕疵的。因为cpa会计中都以相关税费的角度去做题,无论是考试还是练习中,考点只有增值税不进成本,其他税一般不涉及,都是模糊表述,此处印花税当做相关税费做处理了。实际上按照税法来说,除了不可抵扣的增值税和消费税外,计入资产成本的只有耕地占用税、关税、契税和车购税。稍作了解即可,会计考试中并不会出现本题的情况。

以上是关于计算,计算相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

企业所得税主观02中第一题的20是怎么计算出来的?

老师

老师已回答

老师

老师已回答

可爱的同学,你好呀~当月已经提取折旧费用20万元,但是固定资产是当月增加下月开始计提折旧所以这20万应该加回去老师这么解答,同学可以理解吗~

软件工程考研可以跨哪些专业?推荐计算机软件

软件工程跨专业考研不受限制,都是可以去考的。跨专业考研,就是在自己所学专业之外,选择与自己所学专业有关或是无关的非本专业课程,作为研究或是考研目标。相关详情,快随高顿考研一起来了解一下!

如何正确计算中级经济师报考工作年限?

中级经济师考试需要满足一定的工作年限要求,这也是很多考生在报考时容易犯难的问题,要知道工作年限计算是累计的,年限截止至所在年份的12月31日。

中级经济师考试计算器怎么使用?

中级经济师考试是机考,所以电脑自带计算器,点击电脑的“Windows键+r”,输入“calc”会出现计算器,大家可以在平时练习操作。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研