快乐同学,你好,关于非同控下,资产的账面价值和公允价值的差额是计入哪里? 我的回答如下

学员,你好!你学得很认真,老师这边主要是看教材的,但是你花很多时间学考试基本不会考的,中级教材是没有所得税商誉处理的相关的表述,给你找了CPA教材的原话,希望能帮助你理解吧。

以上是关于额,差额相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开快同学:

老师 你好 怎么老师感觉你我的交流总是不在一个点上 我这边以及上面都非常清晰的表述了以及我知道因为非同一控制下的免税合并 产生的商誉在初始确认时不确认递延所得税影响(因为我也知道这个是会无限循环及违背历史成本原则)老师你这边截给我的图 还是在描述因为商誉产生不确认递延所得。 而我通篇问的是 非同一控制下 免税合并 和同一控制下应税合并 下 因为接受的被合并方的资产负债的计税基础和账面价值不同 产生的递延所得税资产/负责 既然是对应科目不进入所得税得用 哪是进入到哪里 这是我的通篇的点 而你之前否定我计入商誉 我觉得你有误 然后你抛出来计入资本公积 当我仔细看了 在同一控制应税在计入资本公积!

展开快乐同学,你好,关于非同控下,资产的账面价值和公允价值的差额是计入哪里? 我的回答如下

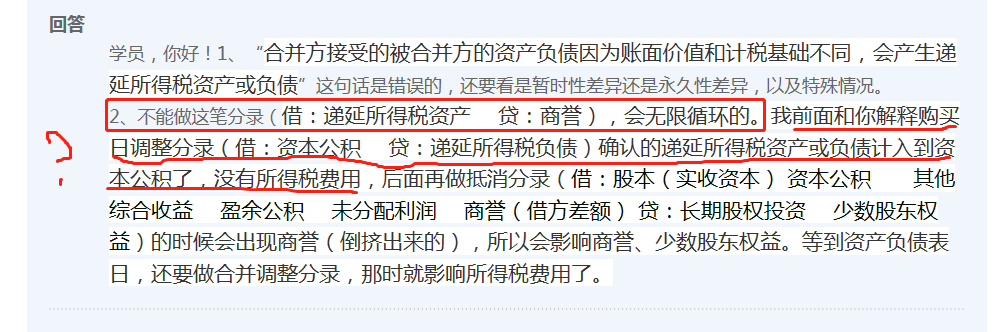

学员,你好!非同控下,资产的账面价值和公允价值的差是计入资本公积的,我给你的就是非同控下,购买日做的分录,一个调整分录(公允价值和账面价值不等,计入资本公积),一个抵消分录(母公司长投和子公司所有者权益抵消),而同控下合并日只要做一个所有者权益抵消分录就好了。你要不说一下你材料的出处,老师去看一下,也学习一下。

以上是关于额,差额相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开快同学:

你这边说给我CPA的原话 根本就没说 非同一控制下 接受的被合并方的资产和负债计税基础和账面价值不同产生的递延所得税资产/负债计入 资本公积啊 老师 你要是可以,你就把准则找出来 文字性的 你要是你也不懂 能不能帮我请教下 其他更专家的老师 问下徐青老师

展开快乐同学,你好,关于非同控下,资产的账面价值和公允价值的差额是计入哪里? 我的回答如下

学员,你好!这个有算商誉,肯定是非同控的呀,这个是中级教材的例子。

以上是关于额,差额相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开快同学:

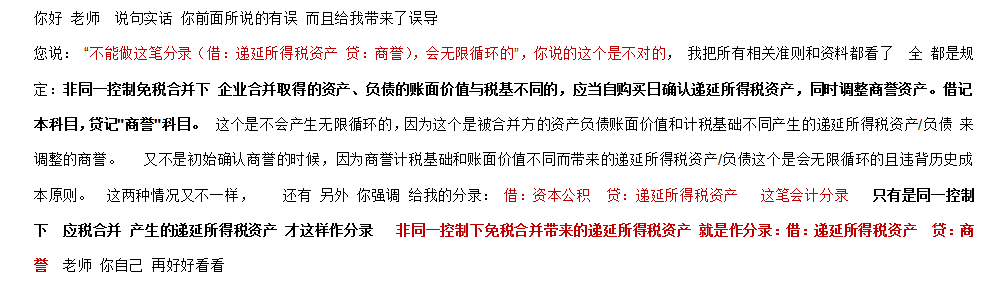

我现在很简单的事,我在讲义准则里找出了这段话也给你看了,非同一控制下合并,产生的递延所得税负债/资产 调整的是商誉和营业外收入 然后哦哦做分录:借-商誉 贷 递延所得税负债 你跟我说这个分录不对 你说应该借 资本公积 贷: 递延所得税负债。 那你把准则中 非同一控制下 接受的被合并方计税基础和账面价值不同确认的递延所得税资产/负债 应该调整资本公积 这段文字找出来 给我看。 我到目前为止没看到 准则上有这样文字性说明 。 我不知道老师 你有没有真的去思考过 一直跟我提些其他的产生商誉 现在的问题不是产生 商誉

展开快乐同学,你好,关于非同控下,资产的账面价值和公允价值的差额是计入哪里? 我的回答如下

学员,你好!老师已经把中级教材的例题截图给你了,而且昨天已经控股合并和吸收合并的问题讨论清楚了,有计入商誉的,也有计入资本公积的,也提醒你考试按教材来,主要是控股合并相关的分录,你可以查看昨天的答疑。

以上是关于额,差额相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

在建工程中领用物资或存货或外购产品,应将什么金额计入在建工程成本?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:是按照物资或者产品的账面价值计入在建工程中的。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

会计中,利润类科目是否有余额?

老师

老师已回答

勤奋的同学,你好。这个问题和刚才那个一样,刚才那个题目老师给你回答了,你可以先看一下,如果还有疑问,可以继续提出的哦。祝你学习愉快!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研