郭同学

郭同学

若账面价值小于可辨认净资产账价占比值时为什么应调整留存收益?

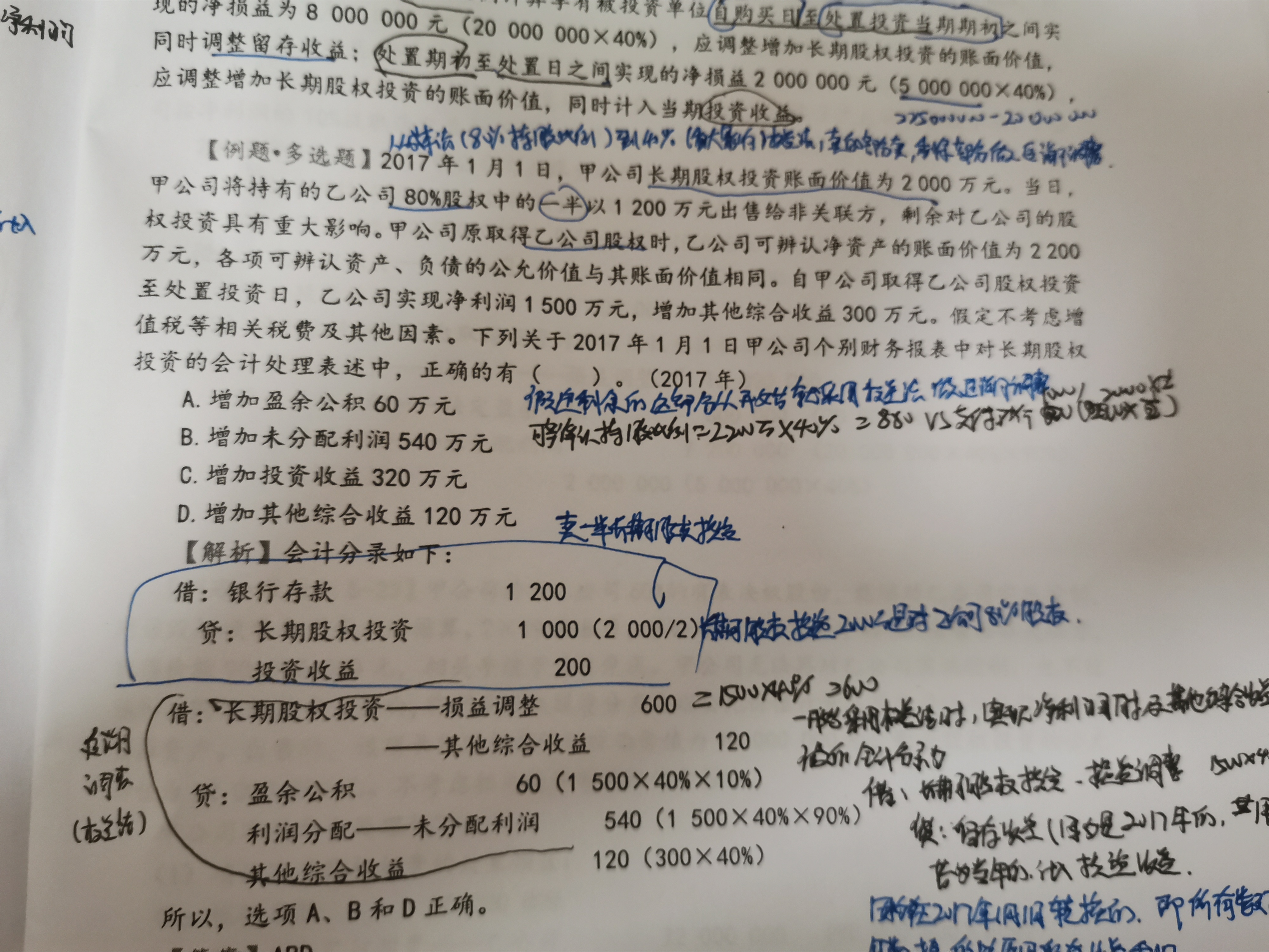

vip老师,关于冯琴老师的长投课件第26也这道题中,针对处置后剩余的长投资产进行权益法进行追溯调整时,这是剩余股权的初始账面价值是1000万(2000*1/2)VS 乙公司可辩论净资产账面价值880万(2200万*40%),这时1000>880,不用做账面调整,这一步在针对剩余股权追溯调整时不写会计分录吗? 但是若账面价值小于可辨认净资产账面价值占比值时,按照权益法后续计量应把差额调整至营业外收入中,而在冯琴老师课件第23页,为啥是应调整留存收益呢?

展开

展开

郭军亮同学,你好,关于若账面价值小于可辨认净资产账价占比值时为什么应调整留存收益? 我的回答如下

认真的同学,你好~,

1000>800,不用调整,就不需要做分录了。

追溯调整,调的是过去年度。营业外收入,影响当年损益。

现在要对应过去利润,所以是直接调整留存收益。

希望老师的解答能帮助你理解!

务必注意防护,少出门、多学习哦~

我们共克时艰,加油!!!

预祝同学和家人们都能健健康康!

以上是关于账,账面价值相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

企业真实发生的坏账,会计分录编写时是否必须经过计提坏账准备这一环节?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:在实务中也是需要基于谨慎性计提减值的,同学写的会计分录是正确的。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

明细分类账是什么

明细分类账也称明细账,是按明细分类账户(子目或细目)进行分类登记的账簿。明细分类账能分类详细地反映和记录资产、负债、所有者权益、费用、成本和收人、利润的各种资料,也为编制会计报表提供一定的资料,是对总分类账进行的补充反映。

江财审计专硕复试考点:简述函证应收账款的概念

江财审计专硕复试考点之简述函证应收账款的概念!如果你要考江财的审计硕士的话,一般会遇到简答题,比如2017年的复试笔试就遇到该题,其中一题叫做“之简述函证应收账款的概念”,如果你还不知道答案,就来看高顿考研的整理,希望能帮助您!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研