猴同学

猴同学

可抵扣暂时性差异200是指已经乘以税率的,还是没有乘以税率金额?

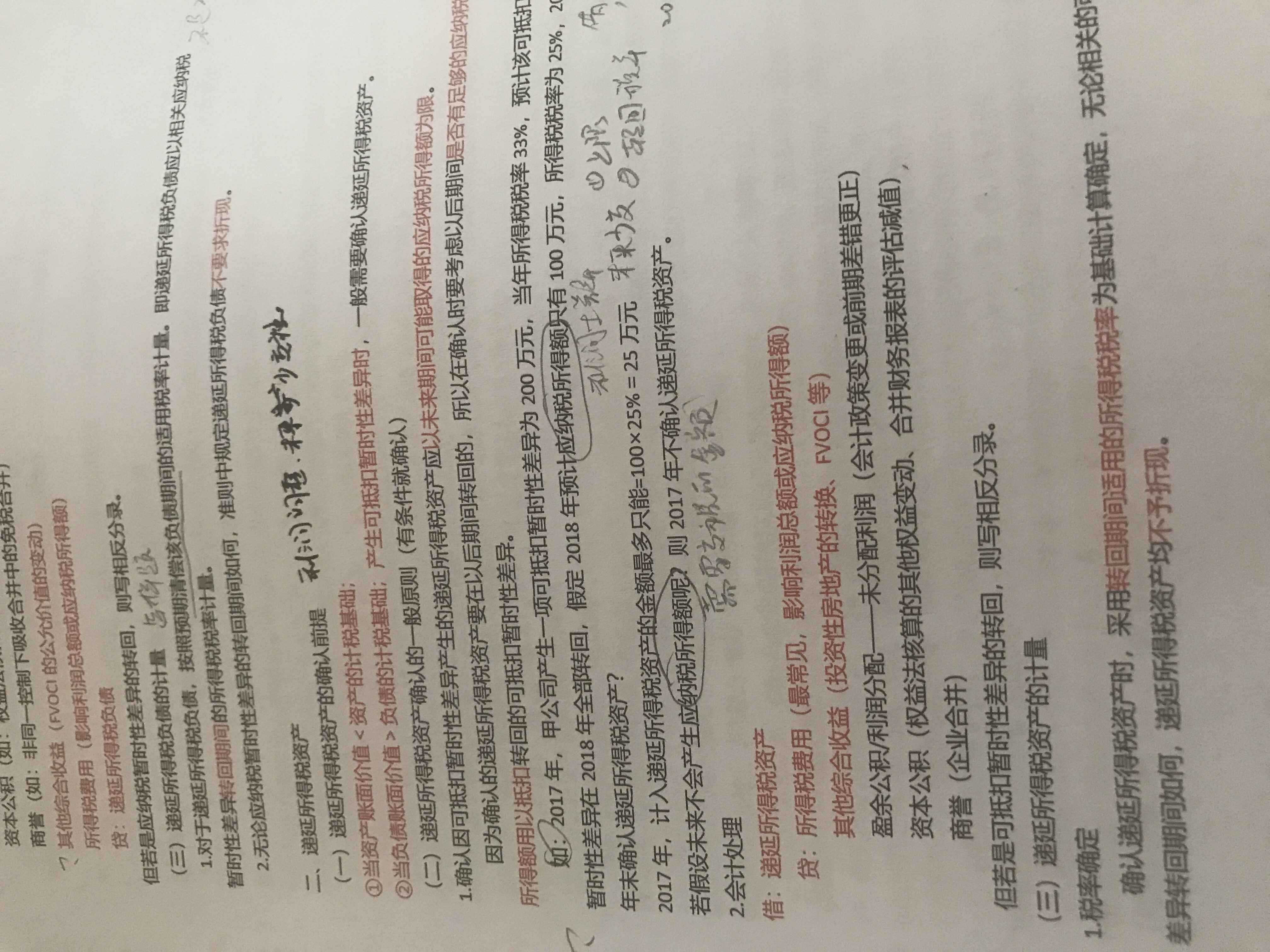

老师,如2017那道例题,我有几个问题1,可抵扣暂时性差异200是指已经乘以税率的,还是还没有乘以税率的金额?就是200是税会差,但是还没有乘以税率的金额哈?2,2018的应纳税所得额100是指,2018利润是100么,或者说是是利润?减税会差=100。3,什么情况才不会产生应纳税所得额?4,应纳税所得额是指利润加减会税差么?多谢老师

展开

展开

猴宝宝同学,你好,关于可抵扣暂时性差异200是指已经乘以税率的,还是没有乘以税率金额? 我的回答如下

同学你好~

1,可抵扣暂时性差异200是还没有乘以税率。

2,100的应纳税所得额是指利润总额加减税会差。

3,只有利润总额与税会差完全抵消的极端情况下才不会产生应纳税所得额。

4,应纳税所得额就是会计上的利润总额加减税法上的税会差。

感谢您的支持,继续加油哦!

以上是关于额,金额相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开猴同学:

那什么情况下会出现这种预计可抵扣的暂时性差异不能转回呢?我想到的固定资产比如先多交税,未来少交税,但是也是可以转回的,啥情况,这个可抵扣暂时性差异才不能转回呢?

展开猴宝宝同学,你好,关于可抵扣暂时性差异200是指已经乘以税率的,还是没有乘以税率金额? 我的回答如下

同学你好~

现实中一般不会存在的

当前确认了递延所得税资产,如果未来一直亏损,一直不用交税,那么就无法转回暂时性差异了。这个公司已经资不抵债,除非天使投资,否则就要进入破产清算。

感谢您的支持,继续加油哦!

以上是关于额,金额相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

在建工程中领用物资或存货或外购产品,应将什么金额计入在建工程成本?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:是按照物资或者产品的账面价值计入在建工程中的。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

会计中,利润类科目是否有余额?

老师

老师已回答

勤奋的同学,你好。这个问题和刚才那个一样,刚才那个题目老师给你回答了,你可以先看一下,如果还有疑问,可以继续提出的哦。祝你学习愉快!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研