猴同学

猴同学

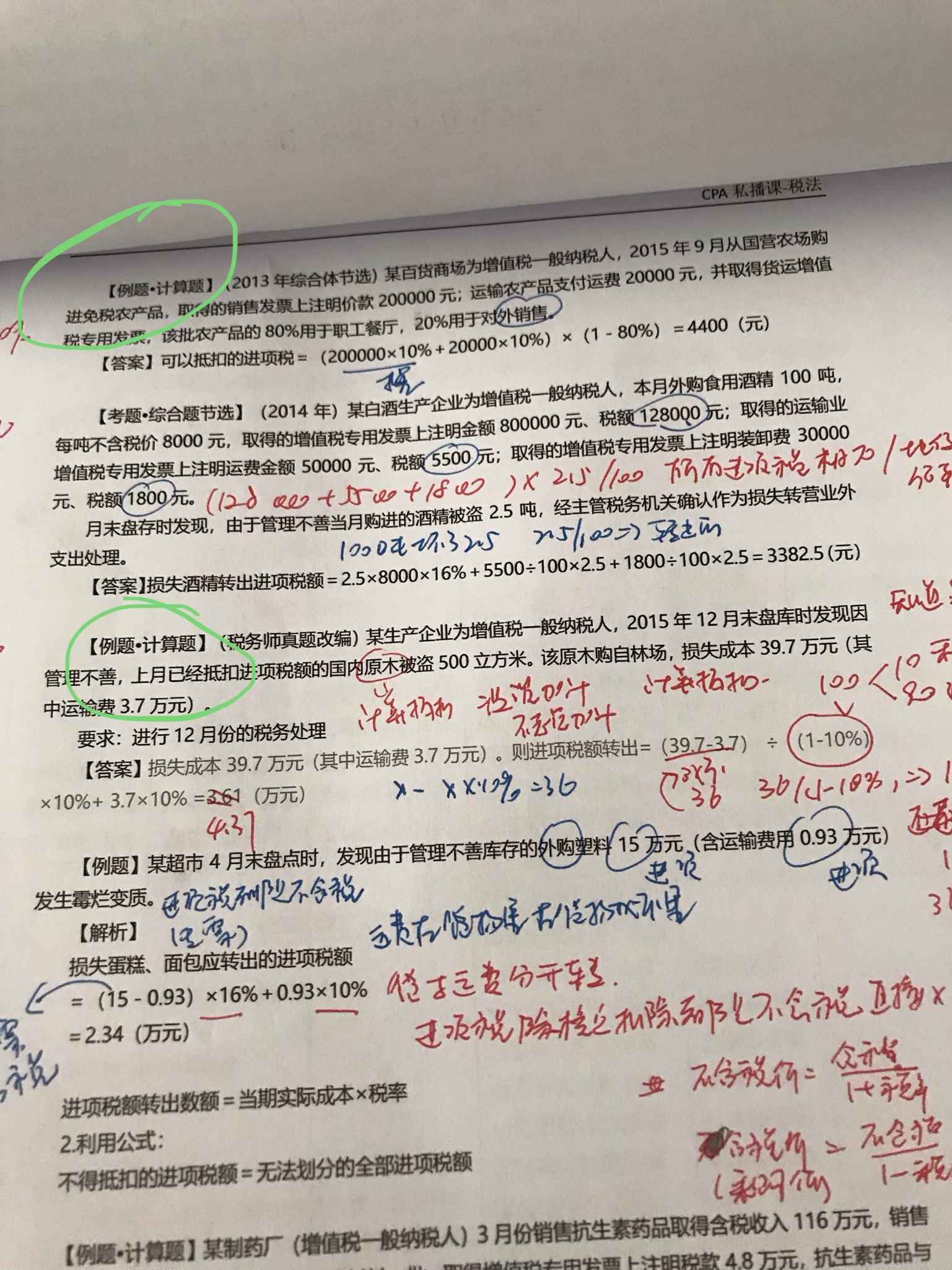

为啥第一个不用计算抵扣的办法反推采购款,而是乘以对税率?

老师,能麻烦讲一下圈起来的这2个题吗?都是农产品,为啥第一个不用计算抵扣的办法反推采购款,而是用采购款直接乘以对税率。

展开

展开

猴宝宝同学,你好,关于为啥第一个不用计算抵扣的办法反推采购款,而是乘以对税率? 我的回答如下

同学,你好吖~

第一个是正常的购进农产品进项税额要按照买价*10%计算扣除。而第二个是发生非正常损失,要做进项税额转出处理,你可以这样想,因为转出的时候这个钱36元的这个成本里是不包括进项税的一个成本,也就是还原之后的买价是多少呢,是36/(1-10%)=40,这里的40就相当于第一道题里的这个发票上注明的价款,你就这样想,刚开始购进的时候,销售发票上是40元,我们购进农产品是计算扣除,所以进项税额是=40*10%=4,所以计入成本的是36,现在发生了非正常损失,我们需要转出的话,就需要先把不含进项税的36还原成40,然后再正常计算当时扣除的进项税额是多少,需要转出多少。这里的运费老师没有涉及,运费正常处理就可以了。总之就是,一个是正向计算,一个是反向计算,但是这个原理要理解哦

继续加油鸭~

以上是关于率,税率相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开猴同学:

老师,您看这个2015的题,进项税那个式子没看明白,采购价不是都不含税么?我理解这个题直接用42*12%,这里为啥用16%,然后还反算,再结合2013这个题,我有点乱了。 农产品进行税不就是买家乘以10或者12么

展开猴宝宝同学,你好,关于为啥第一个不用计算抵扣的办法反推采购款,而是乘以对税率? 我的回答如下

同学,你好吖~

不要乱哦,老师给你梳理一下。是这样,就是这是两部分,你不要把农产品计算抵扣和农产品的核定扣除放在一起,可以完全看成是两部分内容。首先农产品计算抵扣,也就是你说的,按照10%或者12% 的抵扣率,这个是没有问题的,是完全正确的。然后农产品的核定扣除讲的是什么内容,这个是有范围的,就是不是所有的农产品都适用核定扣除,农产品核定扣除的范围是:2012年7月1日起,以购进农产品为原料生产销售液体乳及乳制品、酒及酒精、植物油的增值税一般纳税人。所以呢,注意就是这几种适用核定扣除哦,扣除率怎么规定的呢,如果用这些农产品生产的货物的适用16%的,那扣除率也是16%,如果用这些农产品生产的货物的适用10%的,那扣除率也是10%。那对于这道题来说,就不要站在农产品购进计算扣除的角度了,就要站在农产品核定扣除的角度来思考。这道题是购进高粱生产白酒,白酒的适用税率是16%,所以扣除率也要用16%

继续加油鸭~

以上是关于率,税率相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开猴同学:

哦哦,老师,42是买价,是不含税的,为啥不能直接乘以16%,还有核定扣除就是,乳制品。液体乳。酒精,酒,植物油哈?没有其他了哈?老师您看2014这个题不用核定扣除算么?

展开猴宝宝同学,你好,关于为啥第一个不用计算抵扣的办法反推采购款,而是乘以对税率? 我的回答如下

同学,对哒哦,核定扣除就是这几个,没有别的了。2014年的这道题是进项税额转出哦。是正常农产品购进之后发生了非正常损失做进项税额转出,就是老师给你说的第一个,反向思考就好了,当时抵扣了多少,转出多少。

以上是关于率,税率相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

cfa报班还是自学?哪个效率更好?

准备CFA(Chartered Financial Analyst,特许金融分析师)考试是一个需要投入大量时间和精力的过程。对于考生来说,选择适合自己的学习方式是至关重要的。在本文中,我们将探讨CFA报班和自学两种学习方式,那么究竟选择自学还是报班呢,接着往下看告诉你答案~

注册会计师通过率包括缺考的吗

注册会计师通过率不算缺考的人数,通过率是实际通过的人数与实际参加考试的人数的比例,虽然缺考的人数多,但是并不计算到通过率里面的。根据cpa考试分析报告来看,专业阶段单科通过率为27.93%左右,综合阶段单科通过率为83.74%左右。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研