1同学

1同学

追溯到合并方被合并方同受母公司控制孰晚的时点去调整留存收益吗?

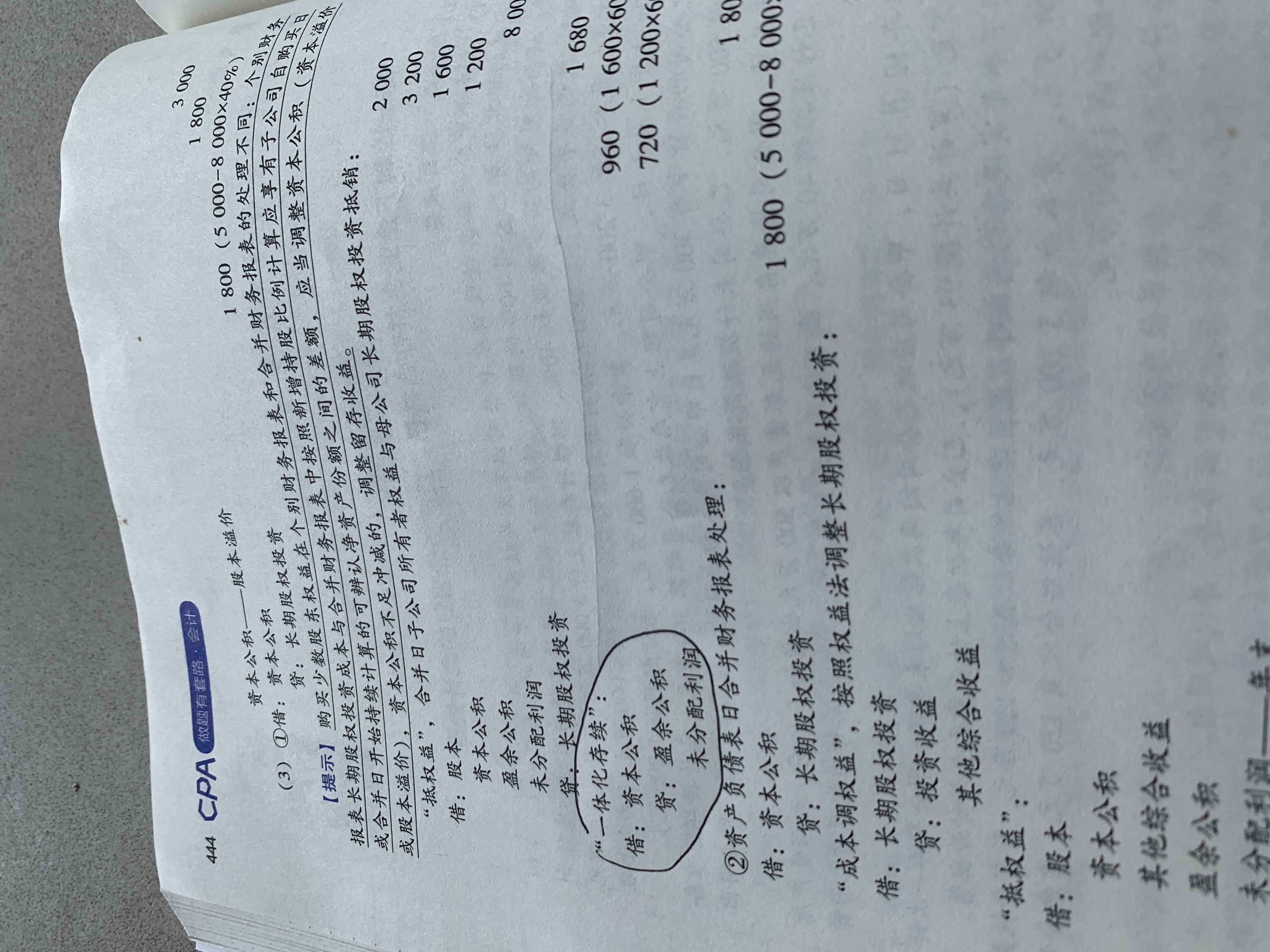

做题有套路,444页,一体化存续这里,不应该追溯到合并方被合并方同受母公司控制孰晚的时点去调整留存收益,题中没有给出两家公司何时同受母公司控制的,留存收益可以这样转吗?

展开

展开

1513同学,你好,关于追溯到合并方被合并方同受母公司控制孰晚的时点去调整留存收益吗? 我的回答如下

同学你好:

这道题其实题中条件没有完全的给全,我们还是按照合并之前实现的留存收益(全部金额)归属于合并方的部分自资本公积转入留存收益。

祝你学习愉快,加油哦~

以上是关于会计名词,留存收益相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开1同学:

不是老师,我记得调留存,不是调到两家公司同时被母公司控制孰晚得时点吗?是我记错了?

展开1513同学,你好,关于追溯到合并方被合并方同受母公司控制孰晚的时点去调整留存收益吗? 我的回答如下

嗯嗯,是的,同学记得是对的,我们比较数据需要追溯调整的期间应不早于双方处于最终控制方的控制之下熟晚的时间。但是这个题中没有提到。继续加油哦~

以上是关于会计名词,留存收益相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开1同学:

这种没有提到还要按比例去结转吗?

展开1513同学,你好,关于追溯到合并方被合并方同受母公司控制孰晚的时点去调整留存收益吗? 我的回答如下

不需要,直接乘以持有比例60%就可以啦,其实这个题有一点点不是很严谨的。继续加油哦~

以上是关于会计名词,留存收益相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开按企业会计准则20号-企业合并,同一控制下企业合并是追溯调整事项,需要调整前期比较财务报表。

根据《企业会计准则》及其相关指南、解释等规定同一控制下的企业合并合并方在合并中取得的净资产的入账价值相对于为进行企业合并支付的对价账面价值之间的差额应调整资本公积(资本溢价)项目或其他所有者权益项目在合并当期编制合并财务报表时应对报表的期初数进行调整同时应对比较报表的有关项目进行调整。

在编制比较报表时应将被合并方的有关资产、负债并入同时因合并而增加的净资产在比较报表中调整所有者权益项下的资本公积(资本溢价或股本溢价)。对于被合并方在企业合并前实现的留存收益(盈余公积和未分配利润之和)中归属于合并方的部分自资本公积转入留存收益。

借:资本公积

贷:盈余公积

未分配利润

- 其他人还搜

- 热点资讯

房产满1年的不是可以加计扣除10%吗?

老师

老师已回答

老师

老师已回答

勤奋的学员: 你好! 税法教材428页原文表述如下:可按发票所载金额并从购买年度起至转让年度止每年加计5 %

留存收益怎么算

留存收益=盈余公积+未分配利润。留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,包括盈余公积和未分配利润两类。盈余公积是指企业按照有关规定从净利润中提取的积累资金。公司制企业的盈余公积包括法定盈余公积和任意盈余公积。

留存收益属于什么类科目

留存收益属于所有者权益类科目。留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,包括盈余公积和未分配利润两类。盈余公积是指企业按照有关规定从净利润中提取的积累资金。公司制企业的盈余公积包括法定盈余公积和任意盈余公积。

留存收益是什么筹资方式

留存收益是股权筹资方式。留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,包括盈余公积和未分配利润两类。盈余公积是指企业按照有关规定从净利润中提取的积累资金。公司制企业的盈余公积包括法定盈余公积和任意盈余公积。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研