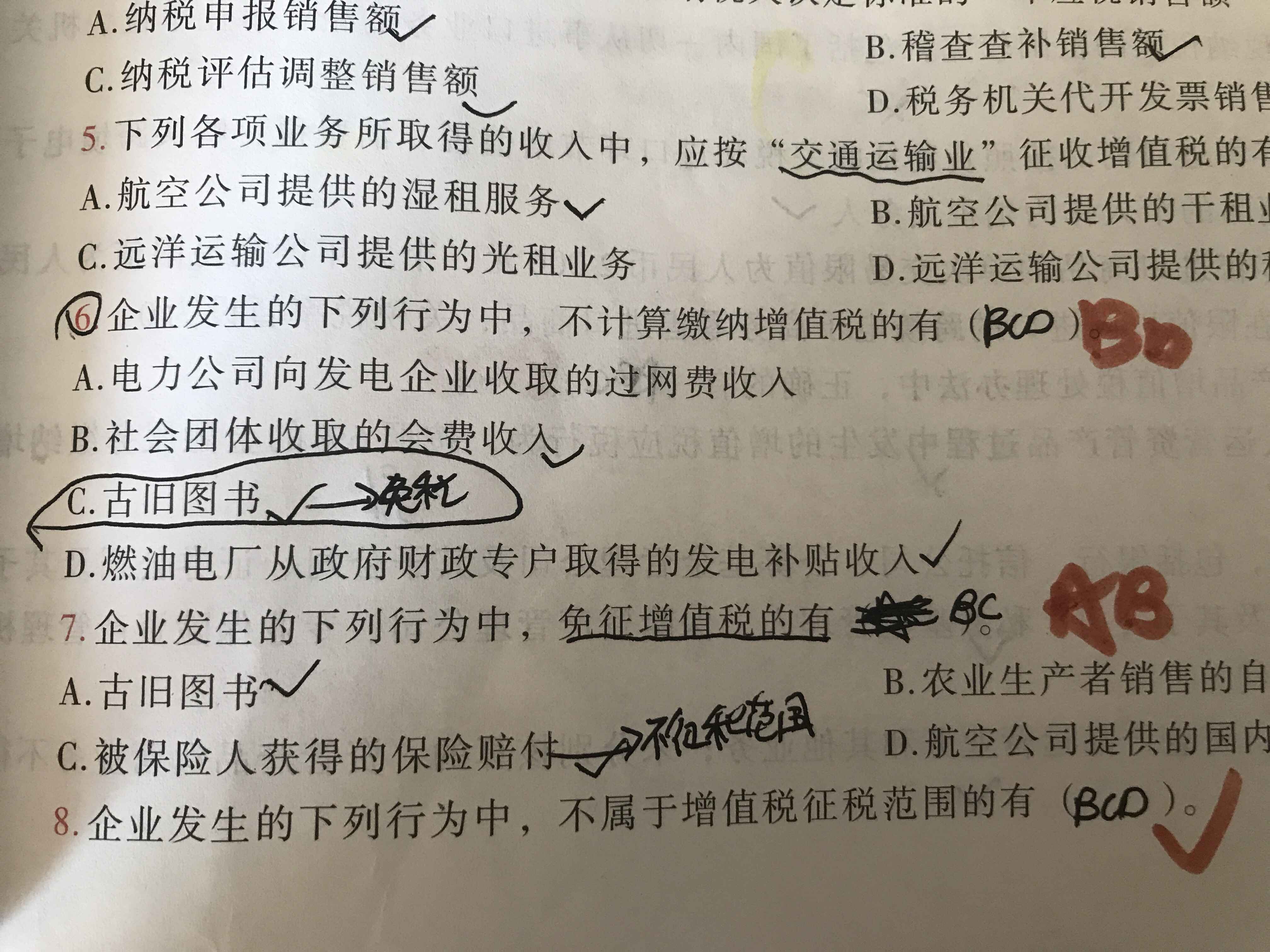

lu xun同学,你好,关于不计算缴纳增值税=不属于增值税征收范围,古旧图书属于征税范围,但是免税? 我的回答如下

同学你好,不计算缴纳增值税=不属于增值税征收范围,古旧图书属于征税范围,但是免税

以上是关于增值税,增值税相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开2,相关税法如下:

关于增值税的征收范围,税法还有以下几项具体规定:(1)货物期货(包括商品期货和贵金属期货),应当征收增值税。(2)银行销售金银的业务,应当征收增值税。(3)融资租赁业务,无论租赁的货物的所有权是否转让给承租方,均不征收增值税。(4)基本建设单位和从事建筑安装业务的企业附设的工厂、车间生产的水泥预制构件、其他构件或建筑材料,用于本单位或本企业的建筑工程的,应在移送使用时征收增值税。但对其在建筑现场制造的预制构件,凡直接用于本单位或本企业建筑工程的,不征收增值税。(5)典当业的死当物品销售业务和寄售业代委托人销售寄售物品的业务,均应征收增值税。(6)因转让著作所有权而发生的销售电影母片、录像带母带、录音磁带母带的业务,以及因转让专利技术和非专利技术的所有权而发生的销售计算机软件的业务,不征收增值税。(7)供应或开采未经加工的天然水(如水库供应农业灌溉用水,工厂自采地下水用于生产),不征收增值税。(8)缝纫,应当征收增值税。

(一)来料加工复出口的货物

(二)避孕药品和用具

(三)古旧图书

(四)有出口卷烟经营权的企业出口国家出口卷烟计划内的卷烟

(五)军品以及军队系统企业出口军需部门调拨的货物

(六)国家规定的其它免税货物。

出口享受免征增值税的货物,其耗用的原材料、零部件等支付的进项税额,包括准予抵扣的运输费用所含的进项税额,不能从内销货物的销项税额中抵扣,应计入产品成本处理。

生产企业出口实行简易办法征税的货物,免征增值税,出口的其他货物实行免、抵、退税办法。

纳税人出售房屋、建筑物等不属于增值税征税范围的固定资产,应根据《营业税暂行条例》的有关规定,按5%征收营业税。

[例]a企业2009年10月出售建筑物一幢,原价为50万元,已提折ih20万元,售价为40万元,营业税率5%。会计处理如下:

(1)固定资产转入清理时

借:固定资产清理 300000

累计折旧 200000

贷:固定资产 500000

(2)收到价款时

借:银行存款 400000

贷:固定资产清理 380000

应交税费&mdash&mdash应交营业税(400000×5%)20000

(3)结转净损益

借:固定资产清理 80000

贷:营业外收入 80000

- 其他人还搜

- 热点资讯

企业缴纳的增值税可以在缴纳企业所得税时税前扣除吗?

S老师

S老师

老师已回答

老师已回答

勤奋的同学,你好! 缴纳的增值税不可以在企业所得税税前扣除哈。欢迎有问题随时交流~

选项C若是增值税,应该视同销售吗?

老师

老师已回答

勤奋的学员: 你好! C. 将自产货物用于在建工程,在建工程仍属于增值税应税环节(不管这个在建工程是动产还是不

增值税发票认证流程是怎样的

增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种。那么,增值税发票认证流程是怎样的?今天茶茶学姐就和大家来讲解一下,一起来看看吧。

增值税改革是什么

增值税改革指的是改变增值税相关的税收政策,比如税率、计税依据等。实行增值税的优点:有利于贯彻公平税负原则;有利于生产经营结构的合理化;有利于扩大国际贸易往来;有利于国家普遍、及时、稳定地取得财政收入。

土地增值税计算方法是什么

土地增值税的计算公式为:应纳土地增值税=增值额×税率 公式中的“增值额”为纳税人转让房地产所取得的收入减除扣除项目金额后的余额。 纳税人转让房地产所取得的收入,包括货币收入、实物收入和其他收入。

增值税计算公式是什么

增值税是税务师考试中重点考察的税种之一,大家在备考的时候,增值税计算公式是大家必须掌握的内容,现在高顿小编就来给大家具体讲讲,千万别错过!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研