N同学

N同学

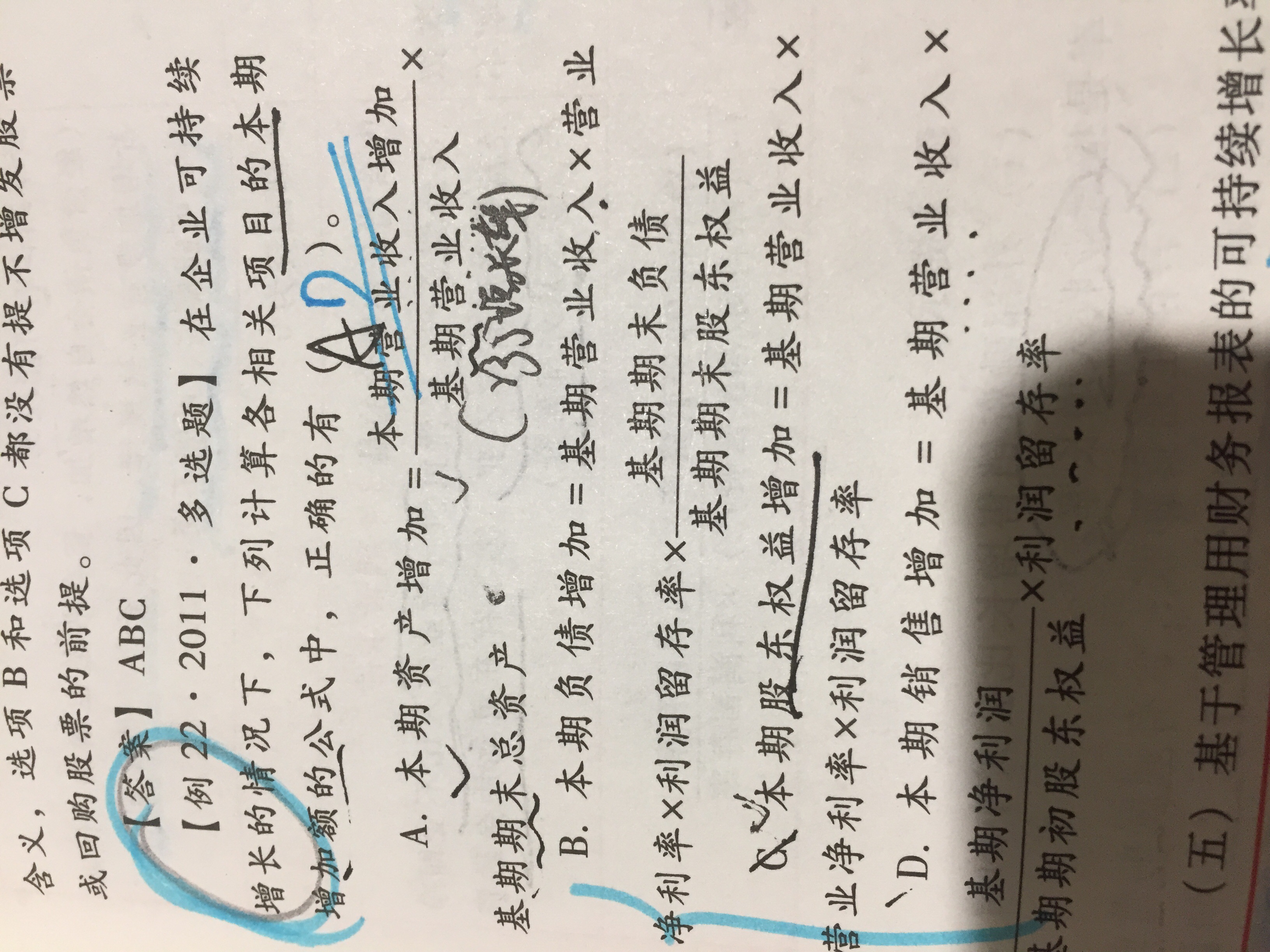

选项B、C的错误在于不应该用基期营业收入吗?

老师你好,此题除了a一看知道对的,其他看的眼都晕了,怎么破解,求解答谢谢

展开

展开

Nicole同学,你好,关于选项B、C的错误在于不应该用基期营业收入吗? 我的回答如下

准税务师,你好!

因为满足可持续增长,所以销售增长率=资产增长率=股东权益增长率,增加的留存收益=增加的股东权益,因此:(本期营业增加/基期营业收入)×基期期末总资产=销售增长率X基期期末总资产=资产增长率×基期期末总资产=本期资产增加,所以选项A正确:基期营业收入×基期净利润/基期期初股东权益×利润留存率=基期营业收入X基期增加的留存收益/基期期初股东权益=基期营业收入×所有者权益增长率=基期营业收入×销售增长率=本期营业增加,因此选项D正确。选项B、C的错误在于不应该用基期营业收入,而应该用本期营业收入计算。

公式需要理解记忆。祝您学习愉快。

以上是关于收入,营业收入相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开N同学:

C我明白了,关于b和C,负债增长率=所有者权益增长率,我明白,但是,1关于所有者权利增长率,就是股东权益增长率吧?2.然后这个增长率 图右边的解释,本期股东权益增加/基期期末的股东权益,而下面的D 关于所有者权益增长率,又说=基期增加的留存收益/基期初股东权益?为什么一个解释说用期末,一个用期初,感觉2个口径?

展开Nicole同学,你好,关于选项B、C的错误在于不应该用基期营业收入吗? 我的回答如下

准税务师,你好!这是CPA的财管吧,建议询问一下CPA的老师,他们回答更专业。祝您学习愉快。

以上是关于收入,营业收入相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

后续集资发行股票的收益算收入吗?

老师

老师已回答

老师

老师已回答

勤奋的同学,你好。发行股票取得的价款是不能算作收入的,要作为股本,相当于购买者对公司的投资,溢价部分计入“资本公积-股本溢价”。希望我的回答能帮到你祝你顺利通过考试!

在一段时间内履行的建造合同按照履约进度确认收入,属于会计估计变更吗?

罗老师

老师已回答

罗老师

老师已回答

爱思考的同学你好~同学理解正确,属于会计估计变更。希望老师的解答能帮到你,继续加油~~

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研