何同学

何同学

为什么都是由“受托方提供辅助材料”计算方法不同的原因?

为什么两道题都是由“受托方提供辅助材料”,算法却不同,辛苦老师分析下,区别在哪里

展开

展开

何信良同学,你好,关于为什么都是由“受托方提供辅助材料”计算方法不同的原因? 我的回答如下

勤奋的同学你好:

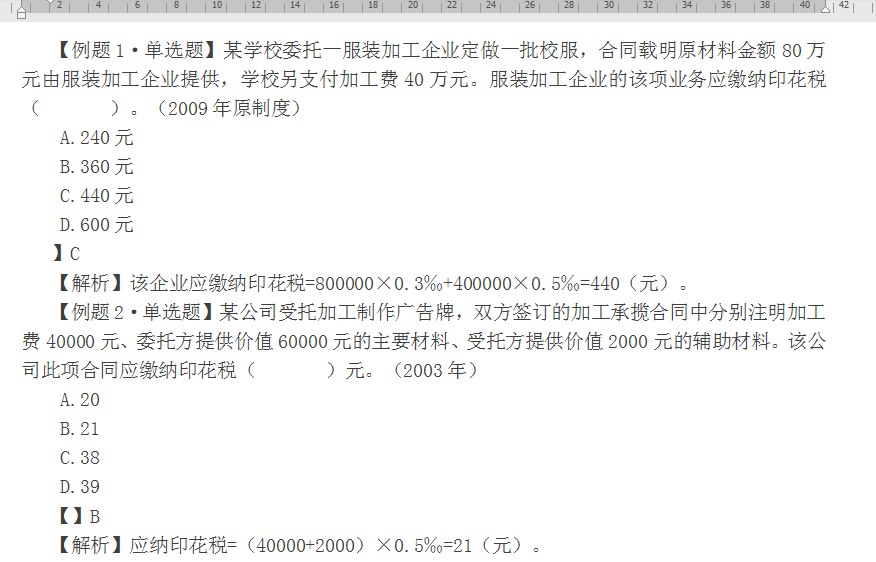

(1)对于由受托方提供原材料的加工、定做合同,凡在合同中分别记载加工费金额和原材料金额的,应分别按“加工承揽合同”、“购销合同”计税,两项税额相加数,即为合同应贴印花;(第一题适用原则,服装厂提供原材料)

(2)对于由委托方提供主要材料或原料,受托方只提供辅助材料的加工合同,无论加工费和辅助材料金额是否分别记载,均以辅助材料与加工费的合计数,依照“加工承揽合同”计税贴花。对委托方提供的主要材料或原料金额不计税贴花。(第二题适用原则)

老师这样讲解可以理解?

祝同学逢考必过哦~继续加油!

以上是关于计算题,计算方法相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开何同学:

如果受托方提供主材料,委托方提供辅助材料,并且有合同注明分开计价,这样的情况,应该怎么算?是不是划分点是“主材料原材料”?和谁提供辅助材料没有关系?

展开何信良同学,你好,关于为什么都是由“受托方提供辅助材料”计算方法不同的原因? 我的回答如下

目前这种情况相对比较少,如果受托方提供主材料,委托方提供辅助材料,并且有合同注明分开计价,对委托方提供的辅助原料金额不计税贴花,由受托方提供主材料,凡在合同中分别记载加工费金额和原材料金额的,应分别按“加工承揽合同”、“购销合同”计税,两项税额相加数,即为合同应贴印花。

老师这样讲解可以理解?

以上是关于计算题,计算方法相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开何同学:

老师回答得太棒了,比一对一电话还清楚

展开何信良同学,你好,关于为什么都是由“受托方提供辅助材料”计算方法不同的原因? 我的回答如下

继续加油哟~

以上是关于计算题,计算方法相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

此题华西公司的实际股数为什么是250万股?如何计算得来的?

老师

老师已回答

老师

老师已回答

勤奋的同学,你好呀(*^▽^*)这里是假设华西公司发行250万股股票,能够享有合并主体中60%的股权比例呢~接下来也要继续加油哦,祝同学逢考必过~

土地增值税计算方法是什么

土地增值税的计算公式为:应纳土地增值税=增值额×税率 公式中的“增值额”为纳税人转让房地产所取得的收入减除扣除项目金额后的余额。 纳税人转让房地产所取得的收入,包括货币收入、实物收入和其他收入。

税率计算方法是什么

计算方法:销售收入(不含税)X税率。增值税税率:小规模3%,一般纳税人17%,计算方法:销售收入(不含税)X税率;营业税税率:无资质5%,有资质3%。

实际收益率的计算方法是怎样的?

实际收益率就是扣除了通货内膨胀因素以后的收益率概念,具体是指资产收益率(名义收益率)与通货膨胀率之差。实际收益率是剔容除通货膨胀因素后的收益率。

2022上海社科院431金融学综合考研试题回顾!有计算题

431金融学综合是金融硕士考研初试的必考专业课,431考研真题能够直观反映出招生院校的出题侧重以及难度水平,十分重要。为了帮助大家更好地了解考试详情,充分复习备考,学姐整理了2022上海社科院431金融学综合考研试题,快来一起看看吧!

cma成绩保留期限要多久?计算方法分享!

Cma成绩可以保留多久?计算方法是怎样的?很多同学询问小编cma成绩保留多久,需要及时更新吗?小编接下来就给大家详细介绍一下吧!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研