爱同学

爱同学

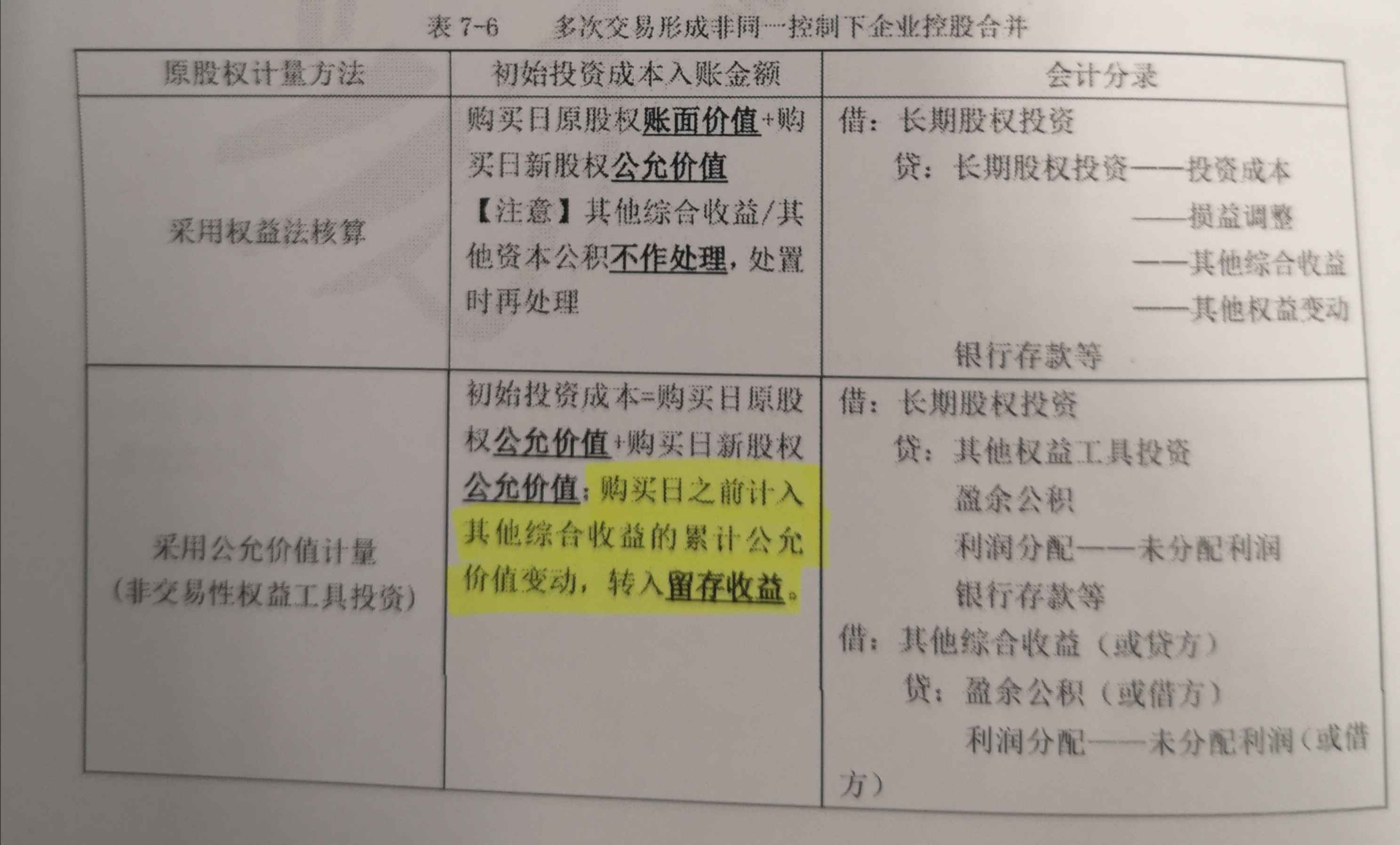

多次交易形成的非同一控制下企业合并,为什么非交易性权益工具投资,购买日之前计入的其他综合收益,要转入

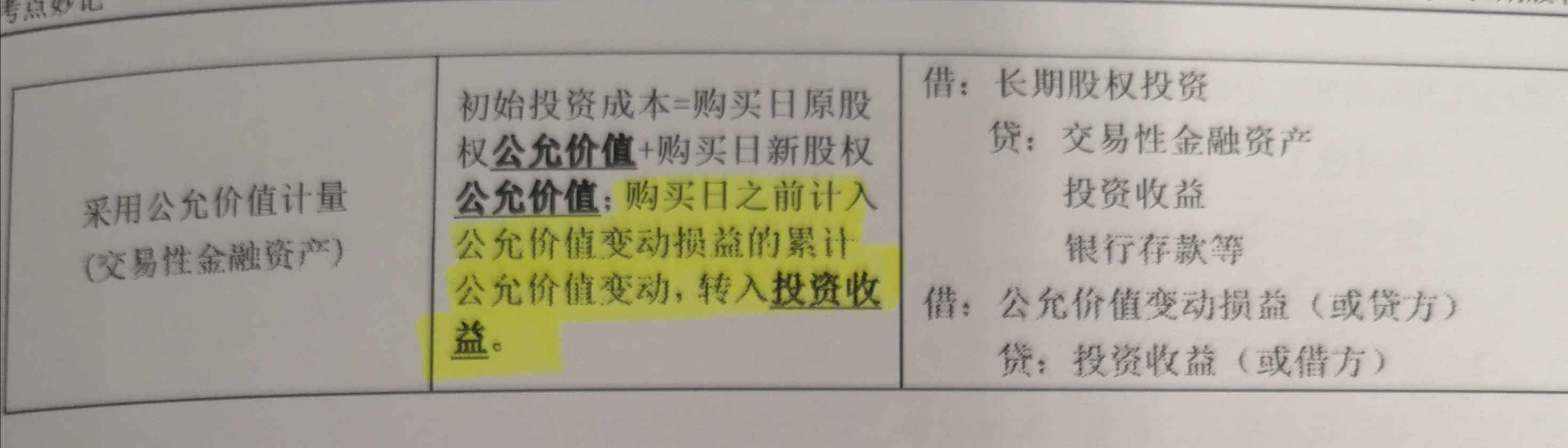

非同一控制下,多次交易形成的非同一控制下企业合并,为什么非交易性权益工具投资,购买日之前计入的其他综合收益,要转入留存收益,而同一控制下,一次性交易的差额要计入资本公积股本溢价,不足再冲减留存收益? 为什么交易性金融资产,购买日之前计入公允价值变动累积要转入投资收益?

展开

展开

爱同学,你好,关于多次交易形成的非同一控制下企业合并,为什么非交易性权益工具投资,购买日之前计入的其他综合收益,要转入 我的回答如下

准注会同学,你好~

现在可以不转入投资收益了,可以不动的。

老师这么解答,同学可以理解吗,继续加油哦

以上是关于公司,非同一控制下企业合并相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开爱同学:

你好,我一共是两个问题,您的解释完全不清楚,我不知道您说的是哪个不动了,

展开

爱同学,你好,关于多次交易形成的非同一控制下企业合并,为什么非交易性权益工具投资,购买日之前计入的其他综合收益,要转入 我的回答如下

准注会同学,你好~

1.非交易性权益工具投资我们是一个特殊的企业指定的,一般情况下是不能影响损益的,所以当它视为出售时计入留存收益。

2.同一控制下,一次性交易的差额要计入资本公积股本溢价是由于同一控制,长投的金额是计算确定,差额计入资本公积,不影响损益的。

3.交易性金融资产,购买日之前计入公允价值变动累积现在准则规定时不需要转入投资收益的。

老师这么解答,同学可以理解吗,继续加油哦

以上是关于公司,非同一控制下企业合并相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开爱同学:

既然都是不影响损益,为什么非同一控制下,多次交易时,合并前以公允价值计量的非交易性权益投资,差额计入盈余公积利润分配,而同一控制下,一次性交易的差额要先调整资本公积,不足时再调整留存收益?

展开爱同学,你好,关于多次交易形成的非同一控制下企业合并,为什么非交易性权益工具投资,购买日之前计入的其他综合收益,要转入 我的回答如下

这个是因为第14章内容的,非交易性权益投资出售时差额计入留存收益,其他综合收益转入留存收益,这个是因为要遵循14章金融资产的内容。同一控制差额意思就是放在资本公积,就是一个兜底的科目,除非资本公积不够,那只能调整留存收益啦,这个需要结合第14章理解一下哒。

老师这么解答,同学可以理解吗,继续加油哦

以上是关于公司,非同一控制下企业合并相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

公司买的高尔夫球杆,计入固定资产,应该交消费税吗?

谢老师

谢老师

老师已回答

老师已回答

勤奋可爱的同学你好啊~需要交消费税的希望老师的回答能够对你有所帮助~ヾ(◍°∇°◍)ノ゙

会计学习中,证券公司指专门的公司,还是发行了证券的都算证券公司?

老师

老师已回答

勤奋的同学,你好:证券公司是指专门的公司哦,而不是发行了证券的公司~希望老师的解答能帮助到同学,欢迎同学继续提问哦,加油哈ヾ(◍°∇°◍)ノ゙

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研