AnnieG同学,你好,关于第一题若改用剩余股利政策企业的收益留存额怎么算? 我的回答如下

爱学习的同学你好哟~

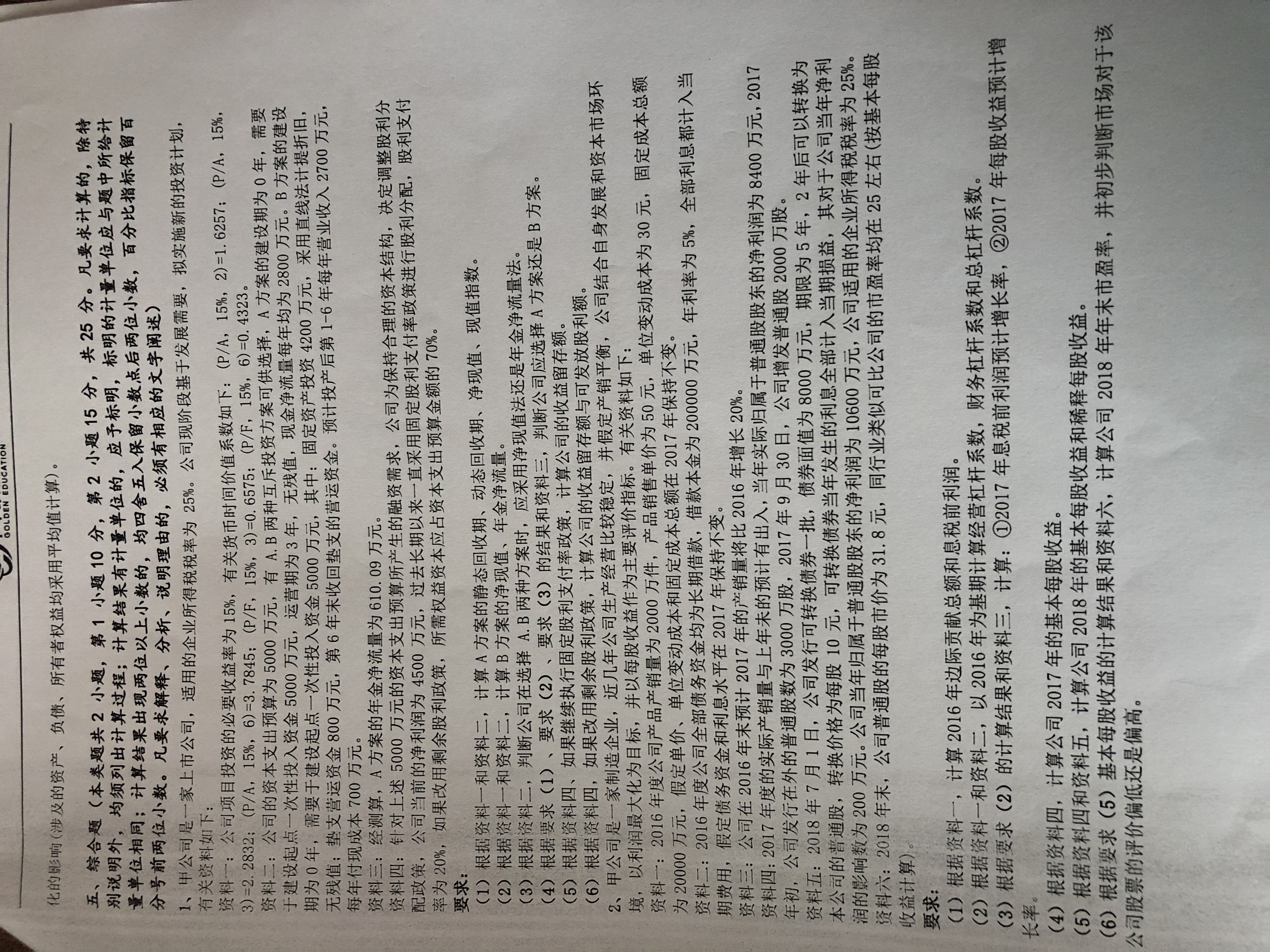

第一题:

(1) A方案的静态回收期=5000/2800=1.79 (年)

A方案动态回收期=2+[5000- 2800×(P/A,15%,2) ]/[2800× (P/F,15%,3) ]=2.24 (年)

A方案净现值=2800×(P/A,15%,3)-5000=1392.96 (万元)

A方案现值指数=2800X (P/A,15%,3)/5000=1.28

(2) B方案的年折旧额=4200/6=700 (万元)

B方案净现值= -5000+[2700×(1-25%)-700×(1- 25%) +700×25%]×(P/A,15%,6) +800×(P/F,15%,6)=1684.88 (万元)

B方案年金净流量=1684.88/ (P/A,15%,6)=445.21 (万元)

(3)净现值法不能直接用于对寿命期不同的互斥投资方案进行决策,故应选择年金净流量法。

(4) A方案的年金净流量为610.09万元>B方案的年金净流量445.21万元,故应选择A方案。

(5)继续执行固定股利支付率政策,该公司的收益留存额=4500-4500×20%=3600 (万元)。

(6)改用剩余股利政策,公司的收益留存额=5000×70%=3500 (万元),可发放股利额=4500-3500=1000 (万元)。

第二题:

1、边际贡献=(50-30)*2000=40000万元;息税前利润=40000-20000=20000万元。

2、DOL=40000/20000=2;财务费用I=200000*0.05=10000万元;DFL=20000/(20000-10000)=2;DTL=2*2=4。

3、息税前利润变动率=0.2*2=40%;每股收益变动率=0.4*2=80%。

4、普通股加权平均数=3000+2000*3/12=3500万股;2017年基本每股收益=8400/3500=2.4万/股。

5、2018年基本每股收益=10600/(3000+2000)=2.12元/股。

稀释加权平均股数=5000+8000/10*6/12=5400万股;稀释每股收益=(10600+200*6/12)/5400=1.98元/股。

6、2018年市盈率=31.8/2.12=15倍,小于同行业25,指标较差。表明投资者对股票的收益预期不那么看好。

祝同学早日通过考试,继续加油哦~

以上是关于公司,企业收益相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

公司买的高尔夫球杆,计入固定资产,应该交消费税吗?

谢老师

谢老师

老师已回答

老师已回答

勤奋可爱的同学你好啊~需要交消费税的希望老师的回答能够对你有所帮助~ヾ(◍°∇°◍)ノ゙

会计学习中,证券公司指专门的公司,还是发行了证券的都算证券公司?

老师

老师已回答

勤奋的同学,你好:证券公司是指专门的公司哦,而不是发行了证券的公司~希望老师的解答能帮助到同学,欢迎同学继续提问哦,加油哈ヾ(◍°∇°◍)ノ゙

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研