王露同学,你好,关于能否写出此题计算摊余成本、应付债券账面价值等的步骤? 我的回答如下

认真的同学,你好~

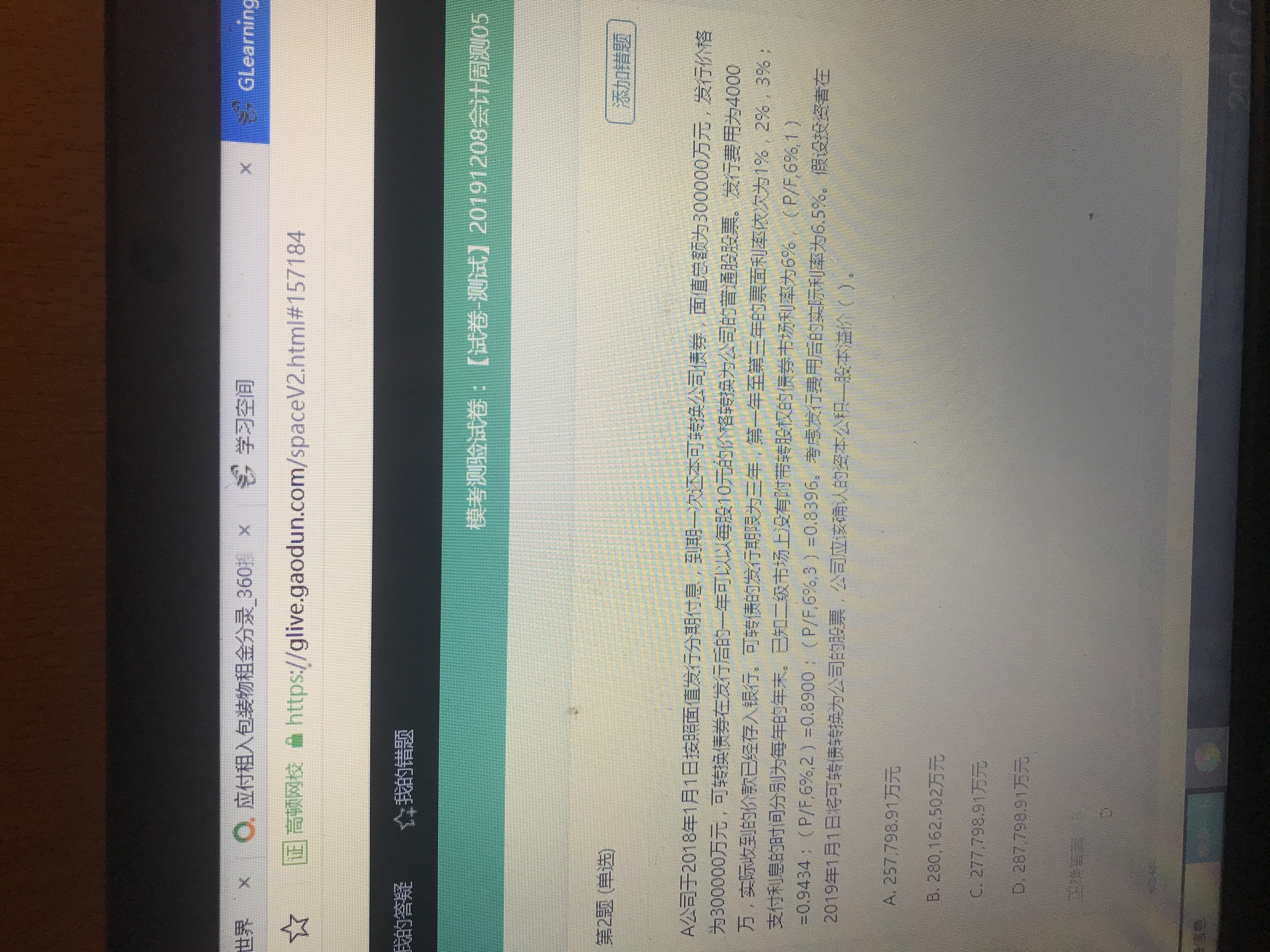

①可转债发行费用=300000万(也就是债务和权益工具总的公允价值),债券第一年利息=300000*1%,第二年利息=300000*2%,第三年利息=300000*3%,面值=300000,

所以债务公允价值(本息进行折现)=3000*0.9434+6000*0.8900+9000*0.8396+300000*0.8396=267606.60

其他权益工具公允价值=300000-267606.60=32393.40

所以发行时:

借:银行存款300000

应付债券——可转债(利息调整)32393.40

贷:应付债券——可转债(面值)300000

其他权益工具32393.40

②按照公允价值比例分摊发行费用(冲减应付债券和其他权益工具)

债务部分分摊=4000*267606.60/300000=3568.087

权益部分分摊=4000*32393.40/300000=431.913

借:应付债券——可转债(利息调整)3568.087

其他权益工具431.913

贷:银行存款4000

应付债券摊余成本=267606.60-3568.087=264038.513

③2019年摊销利息时:实际利息=264038.513*6.5%=17162.502

借:财务费用17162.502

贷:应付利息3000

应付债券——可转债(利息调整)14162.502

此时其他权益工具账面价值=32393.40-431.913=31961.487

应付债券账面价值=267606.60-3568.087+14162.502=278201.015(老师这里小数这里四舍五入了哦~)

④2019年末转为股本时10股转1股,所以股本=300000/10=30000

借:应付债券——可转债(面值)300000

其他权益工具31961.487

贷:应付债券——可转债(利息调整)21798.985

股本30000

资本公积——股本溢价280162.502

希望老师的解答能对你有所帮助,如有疑问,欢迎探讨喔~

以上是关于成本,摊余成本相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开账面成本是指有可能你的面值在经过摊销等以后账面上记载的价值

公允价值一般就是指市场公认价

(1)以公允价值计量的金融资产。可供出售金融资产等以公允价值计量的金融资产,若仅仅是公允价值的暂时性下跌,那么计算可供出售金融资产的摊余成本时,不需要考虑公允价值变动明细科目的金额,此时摊余成本不等于账面价值。

(2)贷款。已经计提损失准备的贷款,摊余成本也不等于账面价值,因为其摊余成本要加上应收未收的利息。

摊余成本是用实际利率作计算利息的基础,投资的成本减去利息后的金额。期末摊余成本=期初摊余成本+投资收益-应收利息-已收回的本金-已发生的减值损失。

账面价值是资产或负债在资产负债表中列示的金额对于计提了减值准备的各项资产其账面价值就是其账面余额减去已计提的减值准备后的金额。

公允价值是完全不同摊余成本的另一计量属性 它一般是以市价为准的 两者性质完全不同

帐面价值是在债券相关科目的基础上减去计提的减值准备 这点可以结合资产的帐面价值来理解 如固定资产帐面价值等于固定资产帐面原价减去累计折旧再减去固定资产减值准备

- 其他人还搜

- 热点资讯

在建工程中领用物资或存货或外购产品,应将什么金额计入在建工程成本?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:是按照物资或者产品的账面价值计入在建工程中的。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

江财审计专硕考点:历史成本与重置成本

江财审计专硕考点之历史成本与重置成本!如果你要考江财的审计硕士的话,一般会遇到名词解释,比如2017年的复试笔试就遇到该题,其中一题叫做“历史成本与重置成本”,如果你还不知道答案,就来看高顿考研的整理,供大家参考!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研