马同学

马同学

那个丙公司核爆的900-600)20%如何理解?

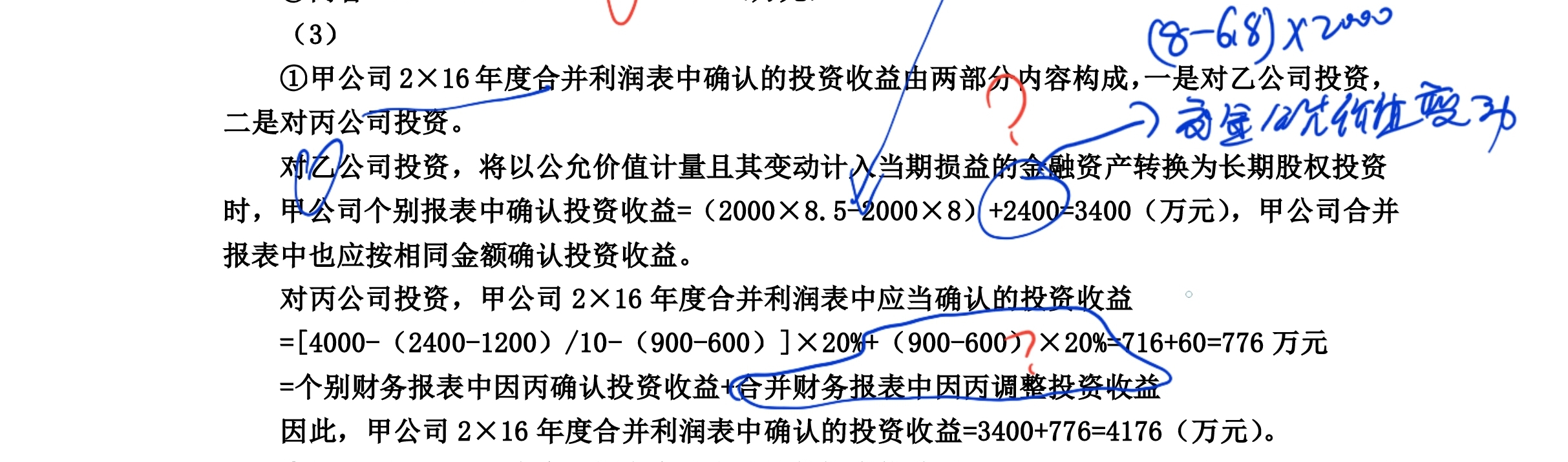

那个2400咋理解?那个丙公司核爆的900-600)20%如何理解?

马晓雪同学,你好,关于那个丙公司核爆的900-600)20%如何理解? 我的回答如下

可爱的同学,你好呀~

1、对于乙是公转权,

交易性金融资产出售时,无需将公允价值变动损益转入投资收益,答案应该把2400去掉。

2、甲持有丙20%的股权,属于权益法核算,

甲需要对丙调整后的净利润*持股比例确认投资收益,

同时,甲和丙存在内部交易,顺流合报的处理

借:营业收入

营业成本

贷;投资收益(900-600)*20%。

希望老师的解答可以帮助同学理解~(*^▽^*),老师全程陪伴你,加油~~

以上是关于公司,丙公司相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开马同学:

第一个是2000万股交易性金融资产转权益法长投,公允价值8.5和账面价值8的差会进到投资收益里,所以有1000万的投资收益,之前的2400是(8-6.8)*2000,这个在上一年就通过金融资产的准则核算进到了上一年的公允价值变动损益里面,所以这个2400是不能写的。 这样理解对吗??????? 第二个,各报会DR投资收益CR长投60, 调整分录为DR营业收入180CR营业成本120,投资收益60 核爆就是DR营业收入180CR营业成本120,长投60 这个内部形成的投资收益应该是各报冲减了,核爆咋处理? 我的分录对不对

展开

马晓雪同学,你好,关于那个丙公司核爆的900-600)20%如何理解? 我的回答如下

1、是的,理解正确

2、理解正确。合报最终体现的就是调减收入成本,调减长投。个报中已经调减了长投,而且调减了投资收益(并没有调整收入成本),因此合报中恢复投资收益,冲减收入成本,这个调整分录就是合报底稿中的处理。

以上是关于公司,丙公司相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开马同学:

核爆的处理使得收入-成本被冲掉了,为了留下来长投冲减60,使得收入被再次确认,所以核爆就要再加上60 这样理解对吗? 各报的分录,核爆拿过来之后,再补上一笔就自动变成核爆想要的分录了,核爆要做的分录就是那笔抵消分录对吧 我的理解对吗?

展开马晓雪同学,你好,关于那个丙公司核爆的900-600)20%如何理解? 我的回答如下

核爆的处理使得收入-成本被冲掉了,为了留下来长投冲减60,使得收入被再次确认,所以核爆就要再加上60 这样理解对吗?

——并不是使收入再确认,合报不承认收入成本。合报中最终认可的是长投减少60,收入成本减少60。

个报中已经减少了长投60,合报不调整;个报中没有减少收入成本,合报调整;个报中减少了投资收益60,个报调整增加60。

各报的分录,核爆拿过来之后,再补上一笔就自动变成核爆想要的分录了,核爆要做的分录就是那笔抵消分录对吧 我的理解对吗?

——可以这么理解,就是调整抵消分录。

以上是关于公司,丙公司相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

公司买的高尔夫球杆,计入固定资产,应该交消费税吗?

谢老师

谢老师

老师已回答

老师已回答

勤奋可爱的同学你好啊~需要交消费税的希望老师的回答能够对你有所帮助~ヾ(◍°∇°◍)ノ゙

会计学习中,证券公司指专门的公司,还是发行了证券的都算证券公司?

老师

老师已回答

勤奋的同学,你好:证券公司是指专门的公司哦,而不是发行了证券的公司~希望老师的解答能帮助到同学,欢迎同学继续提问哦,加油哈ヾ(◍°∇°◍)ノ゙

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研