Jason同学,你好,关于选项C为何会引发报表层次的重大错报风险? 我的回答如下

亲爱的准注会同学,你好~

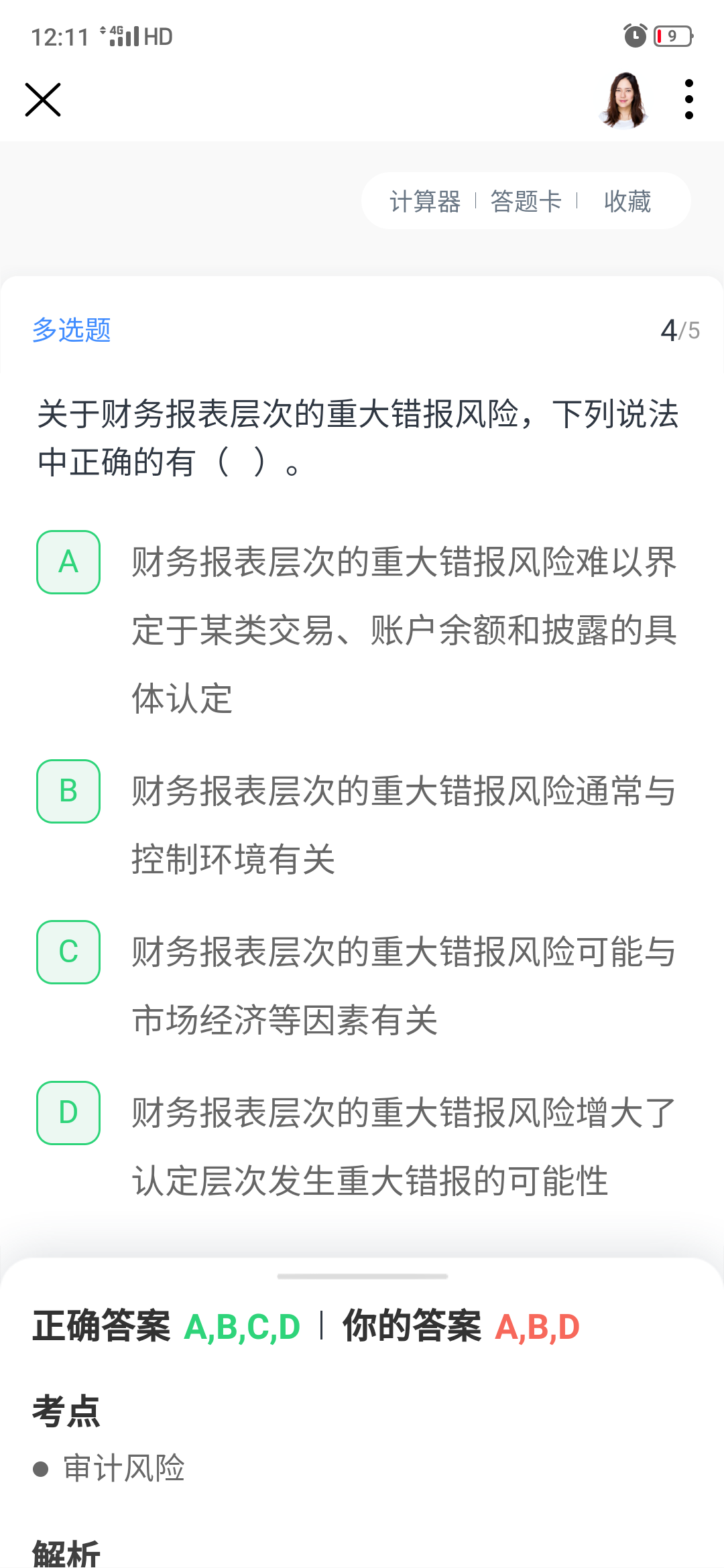

因为市场经济的不景气可能会导致企业负增长或者亏损,管理层为了粉饰财务报表可能会进行财务报表作假,从而引发报表层的重大错报风险。

希望以上解答能帮助到你,继续加油哦~早日拿下 CPA!

以上是关于会计名词,重大错报相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开举例说明:

在金融危机的影响下,被审计单位在多个方面存在可能导致对持续经营假设产生重大疑虑的事项或情况,继续按持续经营假设编制财务报表已不再适当,如果被审计单位仍按此基础编制,产生的风险将是与财务报表整体广泛相关,而不是只与某一类交易、账户余额、列报的认定相关,我们应将这种风险评估为财务报表层次的重大错报风险。

认定层次上的风险是与具体会计报表项目在认定上相关的风险,比如主营业务收入相关的发生认定的风险。

在风险评估程序中运用分析程序主要在于识别那些可能表明财务报表存在重大错报风险的异常变化。在实质性程序中运用分析程序主要是更有效的将认定层次的检查风险降至可接受的水平。

(1)向项目组强调保持职业怀疑的必要性。

(2)指派更有经验或具有特殊技能的审计人员,或利用专家的工作。

(3)提供更多的督导。

(4)在选择拟实施的进一步审计程序时融入更多的不可预见的因素。在实务中,注册会计师可以通过以下方式提高审计程序的不可预见性①对某些未测试过的低于设定的重要性水平或风险较小的账户余额和认定实施实质性程序②调整实施审计程序的时间,使被审计单位不可预期③采取不同的审计抽样方法,使当期抽取的测试样本与以前有所不同④选取不同的地点实施审计程序,或预先不告知被审计单位所选定的测试地点。

(5)对拟实施审计程序的性质、时间安排或范围作出总体修改。

如果控制环境存在缺陷,注册会计师在对拟实施审计程序的性质、时间安排和范围做出总体修改时应当考虑①在期末而非期中实施更多的审计程序。控制环境的缺陷通常会削弱期中获得的审计证据的可信赖程度。②通过实施实质性程序获取更广泛的审计证据。良好的控制环境是其他控制要素发挥作用的基础。控制环境存在缺陷通常会削弱其他控制要素的作用,导致注册会计师可能无法信赖内部控制,而主要依赖实施实质性程序获取审计证据。③增加拟纳入审计范围的经营地点的数量。

认定层次包括各类交易、账户余额、列报相关的认定包括

(一)与各类交易和事项相关的认定

注册会计师对所审计期间的各类交易和事项运用的认定通常分为下列类别:

1.发生:记录的交易和事项已发生且与被审计单位有关。

2.完整性:所有应当记录的交易和事项均已记录。

3.准确性:与交易和事项有关的金额及其他数据已恰当记录。

4.截止:交易和事项已记录于正确的会计期间。

5.分类:交易和事项已记录于恰当的账户。

(二)与期末账户余额相关的认定

注册会计师对期末账户余额运用的认定通常分为下列类别:

1.存在:记录的资产、负债和所有者权益是存在的。

2.权利和义务:记录的资产由被审计单位拥有或控制,记录的负债是被审计单位应当履行的偿还义务。

3.完整性:所有应当记录的资产、负债和所有者权益均已记录。

4.计价和分摊:资产、负债和所有者权益以恰当的金额包括在财务报表中,与之相关的计价或分摊调整已恰当记录。

(三)与列报相关的认定

注册会计师对列报运用的认定通常分为下列类别:

1.发生及权利和义务:披露的交易、事项和其他情况已发生,且与被审计单位有关。

2.完整性:所有应当包括在财务报表中的披露均已包括。

3.分类和可理解性:财务信息已被恰当地列报和描述,且披露内容表述清楚。

4.准确性和计价:财务信息和其他信息已公允披露,且金额恰当。

也就是每个科目是否存在重大错报

- 其他人还搜

- 热点资讯

房产满1年的不是可以加计扣除10%吗?

老师

老师已回答

老师

老师已回答

勤奋的学员: 你好! 税法教材428页原文表述如下:可按发票所载金额并从购买年度起至转让年度止每年加计5 %

注册会计师官网:财政部修订发布“重大错报风险的识别和评估”等审计准则

2023年1月3日,注册会计师官网(https://www.cicpa.org.cn/)发布一则《财政部修订发布重大错报风险的识别和评估等25项审计准则》消息通知,事关2023年注册会计师考生的审计科目备考,现在高顿CPA小编转发给大家,请注意查看: 2022年12月22日,财政部发布了修订后的《中国注册会计师审计准则第1211号重大错报风险的识别和评估》、《中国注册会计师审计准则第1321号会计估计和相关披露的审计》等两项审计准则,并对《中国注册会计师审计准则第1101号注册会计师的总体目标和审计工作的基本要求》等23项准则进行了一致性修订。该批准则将于2023年7月1日起施行。修订的主要内容如下: 一、关于《中国注册会计师审计准则第1211号重大错报风险的识别和评估》 重大错报风险的识别和评估是风险导向审计的基础环节。该准则主要针对风险评估的程序、流程和

能把会计名词解释一下吗?会计可比性原则包括哪些内容呢?

会计名词解释:会计是以货币为主要计量单位,反映和监督一个单位经济活动的一种经济管理工作。会计可比性原则指的是会计核算需要严格遵循会计处理办法开展,会计指标需要保持口径一致,彼此之间可以对比,这就是会计核算基本原则里面的可比性原则。会计的任务主要有以下四点: 1、为国家宏观调控、制定经济政策提供信息; 2、加强经济核算,为企业经营管理提供数据; 3、保证企业投入资产的安全和完善; 4、为投资者提供财务报告,以便于投资者进行正确的投资决策。

CPA注会《审计》2022年考点:财务报表层次重大错报风险

CPA注会《审计》2022年考点:财务报表层次重大错报风险 2022年注册会计师考试审计这一科目,难度也是不低,备考的小伙伴需要培养自己全局思维,将审计的各个环节连接起来,更容易理解知识点的内容。今天学姐给大家整理的是财务报表层次重大错报风险的相关知识点!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研