爱同学

爱同学

为何这两题一个扣除8+15*2/3而一个题是今年年初发行认股权证,年末计算今年稀释每股收益?

不是说年末计算稀释每股收益吗?那这两道题矛盾啊,一个是把今年的扣除8+15*2/3一个题是今年年初发行认股权证,年末计算的是今年的稀释每股收益

展开

展开

爱同学,你好,关于为何这两题一个扣除8+15*2/3而一个题是今年年初发行认股权证,年末计算今年稀释每股收益? 我的回答如下

认真努力的同学,你好~

这个限制性股票的计算同学你理解错了。

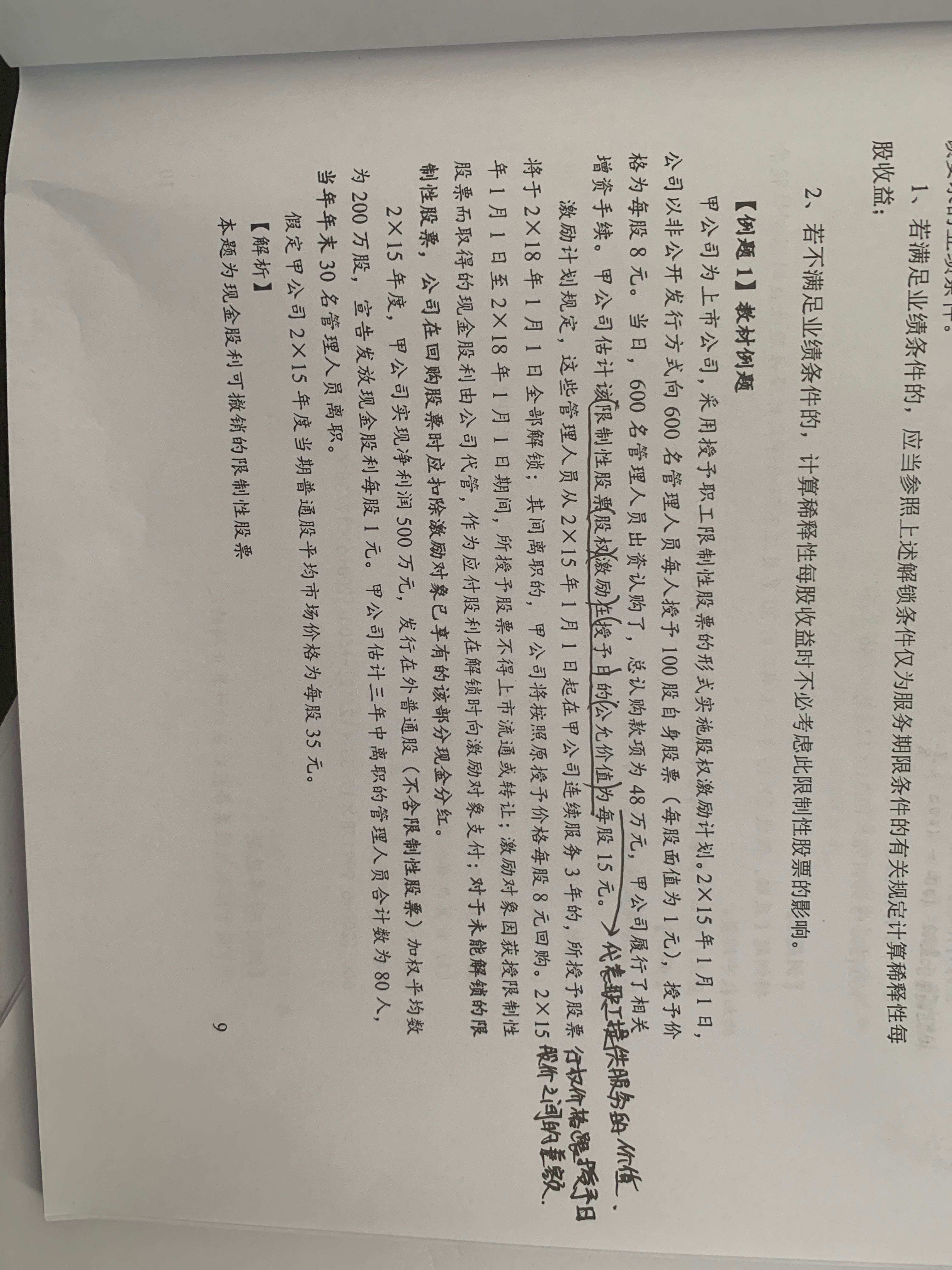

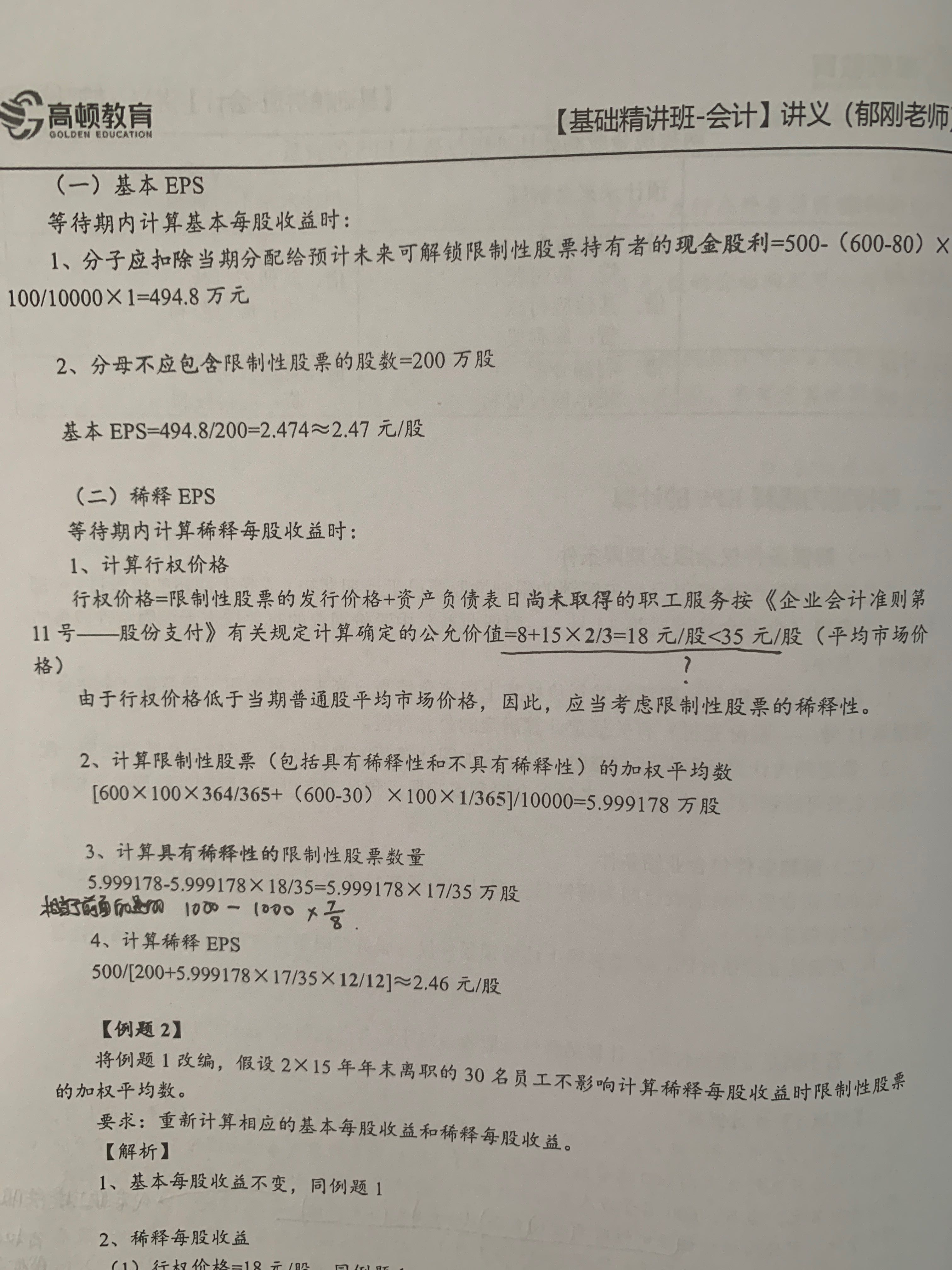

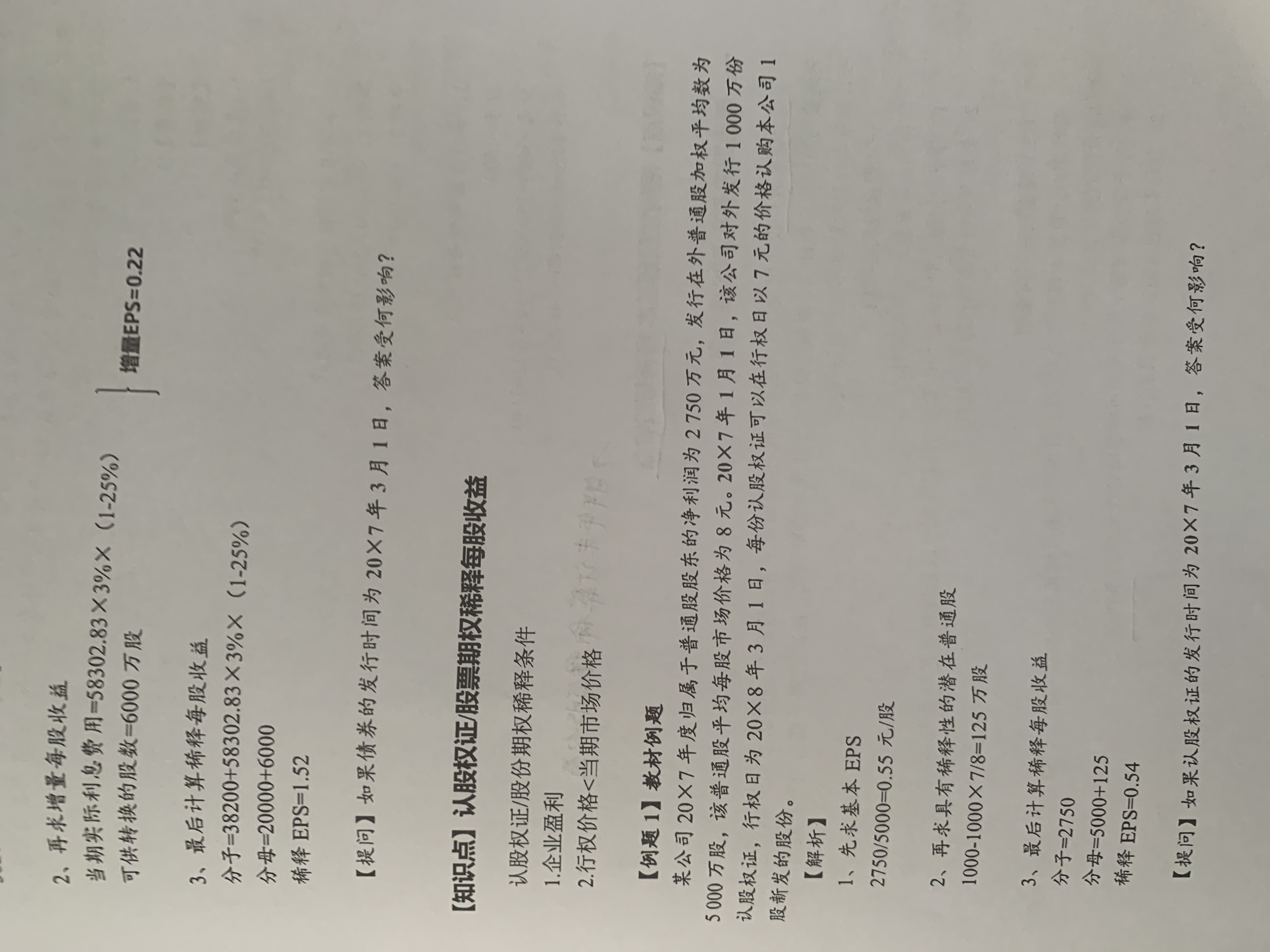

为什么限售股每股收益计算时的那个行权价是用限售股的价格加上尚未确认的期权激励成本?

限售股的价格加上尚未确认的期权激励成本是 拟制的行权价格(即不是真正的行权价,但是具备行权价的特点----具有未来需要支付的对价)。

行权价格是未来履约买进股票的价格,可以解释成未来获得这个股票还需要付出的对价,对于限售股有一下两个部分的属于于未来确认的部分或是相当于未来确认的部分:

1、尚未确认的成本费用是未来发生的,属于未来需要支付的对价的一部分;

2、提前购买限售股的价款虽然是提前花了,但是这个只有在行权的时候才会真正发挥作用,所以也算是未来的对价。

于是两者加起来就相当于是完整的行权价了。

8+15*2/3 相当于行权价。

祝学习愉快

以上是关于股,认股权证相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开爱同学:

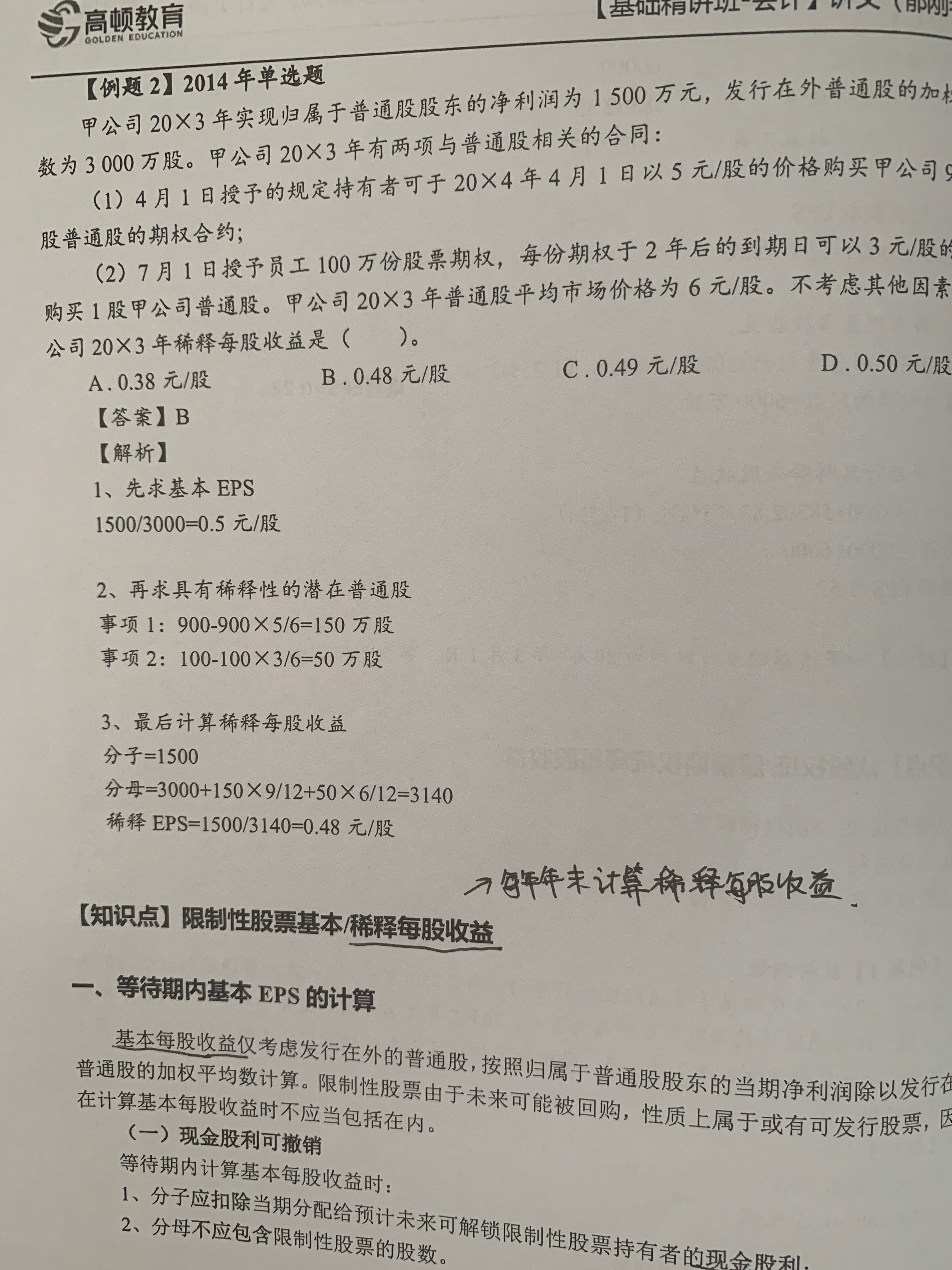

老师那问什么要15*2/3,不应该是15吗?

展开

爱同学,你好,关于为何这两题一个扣除8+15*2/3而一个题是今年年初发行认股权证,年末计算今年稀释每股收益? 我的回答如下

15是3年的服务价值,已经提供了一年服务了,还有2年,所以还需要支付15*2/3=10.

以上是关于股,认股权证相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开爱同学:

那8不应该变成8+5=13?

展开爱同学,你好,关于为何这两题一个扣除8+15*2/3而一个题是今年年初发行认股权证,年末计算今年稀释每股收益? 我的回答如下

8是支付买股票的行权价,后面15代表的是提供服务的价格,因为已经服务了一年,那么就不需要支付了,还剩2年没有提供服务,是员工还需要继续提供服务的,那么这2年服务的价格是10.所以行权价是8+10=18.

以上是关于股,认股权证相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开爱同学:

那应该股价变成13(8+5)怎么没有体现出第一年的股权激励价值

展开爱同学,你好,关于为何这两题一个扣除8+15*2/3而一个题是今年年初发行认股权证,年末计算今年稀释每股收益? 我的回答如下

因为第一年员工已经工作了,用服务替代了这个金额,但是剩余2年还没有工作,需用用钱来计算。

以上是关于股,认股权证相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

后续集资发行股票的收益算收入吗?

老师

老师已回答

老师

老师已回答

勤奋的同学,你好。发行股票取得的价款是不能算作收入的,要作为股本,相当于购买者对公司的投资,溢价部分计入“资本公积-股本溢价”。希望我的回答能帮到你祝你顺利通过考试!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研