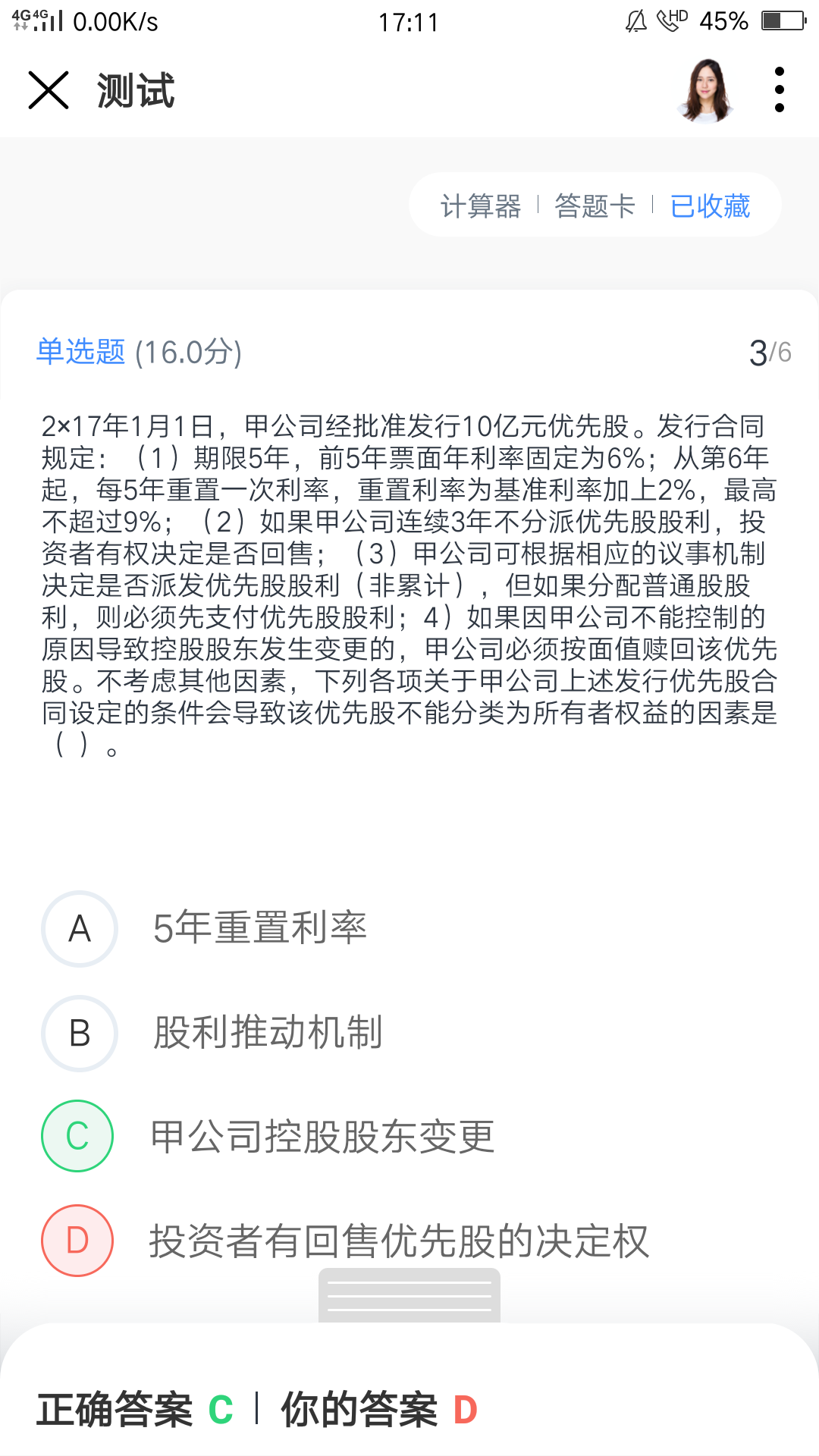

Benjamin同学,你好,关于“5年重置利率”不能确定企业是否有无条件避免支付现金的义务吗? 我的回答如下

爱学习的同学你好:

“5年重置利率”也不能因此确定企业是否有无条件避免支付现金的义务,因为只有连续3年不发,投资者才能回售,因此现在无法确定是否不能分类为金融负债也不能说不能分类为所有者权益,还处于不确定的状态。所以A错误。

”股利推动机制”通常规定企业在发行日后每年约定日期之前12个月内如果宣派或支付普通股股利,则其也须宣派或支付永续债或优先股等金融工具的利息或股利。所以仅”股利推动机制”并不能决定优先股的分类,不能说是不能分类为金融负债也不能说不能分类为所有者权益,还处于不确定的状态。所以B错误。

“甲公司因不能控制的原因导致控股股东发生变更,甲公司必须按面值赎回该优先股”以及“如果甲公司连续3年不分派优先股股利,投资者有权决定是否回售”这二者均属于或有结算条件,可能会导致该优先股分类为金融负债,但是“如果甲公司连续3年不分派优先股股利,投资者有权决定是否回售”是以发行方是否发放股利为前提的或有结算条件,此时是以发行方的行为为前提确定或有结算条款是否执行的,因此根据“持有者有回售优先股的决定权”不能判断甲公司有必须承担以现金或其他金融资产购回该优先股的义务,因此选项D错误;

而控股股东变更不受甲公司的控制且该事项的发生或不发生也并非不具有可能性,因此甲公司不能无条件地避免赎回股份的义务,该工具应当划分为一项金融负债,选项C正确。

同学继续加油呀~

以上是关于利率,利率相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

老师已回答

老师已回答

净经营资产净利率是什么

净经营资产净利率是什么?净经营资产净利率是一个反映企业盈利能力的重要指标,通常表示为净利润与净经营资产之比。这个指标表明了一个企业在不考虑外部因素的情况下,用自有的资产实现的净利润水平。更多内容请阅读下方的文章了解。 净经营资产净利率是什么? 净经营资产净利率是改进杜邦体系净资产收益率的核心指标之一,反映了经营活动对净资产收益率的贡献。 净经营资产净利率=税后经营净利润/净经营资产。 在管理用资产负债表中,净经营资产=经营资产-经营负债;净(金融)负债=金融负债-金融资产。 税后经营净利润是财务管理等学科中的重要概念,是指净利润与抵税后利息的合计。 税后经营净利润=息税前利润(1-所得税税率)=税后净利润+税后利息费用。 以上就是【净经营资产净利率是什么】的全部内容,想要了解更多 注会

厦大金融专硕名词解释考点:利率市场化

厦大金融专硕名词解释考点之利率市场化!考研选择金融硕士,一般专业科目会考名词解释,其中厦门大学金融专硕就考过“利率市场化”,因此非常重要。如果你还不知道答案是怎样的,那么就来看看高顿考研的整理,希望能帮助您!

2024会计专硕考研核心考点:利率风险

会计硕士历来都是考研热门,受到不少考研人的青睐。为了帮助同学们全面了解考点,充分复习备考,取得更高的成绩,学姐帮大家数理汇总出了2024会计专硕考研核心考点:利率风险,备战2024会计硕士考研的小伙伴们千万别错过哦!

利率怎么计算

利率怎么算?利率的计算公式因计算方式而异。积数计息法按实际天数每日累计账户余额,逐笔计息法按预先确定的计息公式逐笔计算利息。下面就是关于利率计算方式的回答,一起来看看吧。 利率怎么算? 利率=利息本金时间100%。利息=本金利率时间。 利率也称为利息率,是在一定日期内利息与本金的比率,一般分为年利率、月利率、日利率三种。年利率以百分比表示,月利率以千分比表示,日利率以万分比表示。 目前我国储蓄存款用月利率挂牌。为了计息方便,三种利率之间可以换算,其换算公式为:年利率12=月利率;月利率30=日利率;年利率360=日利率。 以上就是【利率怎么计算】的全部内容,想要了解更多 注会考试资讯 ,欢迎前往 高顿CPA网站首页 ! 添加老师微信 获取更多注会备考资源 相关阅读 cpa会计各章节分数一样吗?完全不一样! 什么

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研