郭同学

郭同学

发行的可转债负债成分的期初摊余成本是什么?可否解释一下?

老师,您好! 题目中后面第(4)(5)(6)(7)问怎么解?麻烦老师分析解题思路,还有每个科目对应的数值怎么来的,谢谢

展开

展开

郭同学,你好,关于发行的可转债负债成分的期初摊余成本是什么?可否解释一下? 我的回答如下

勤奋的同学你好,

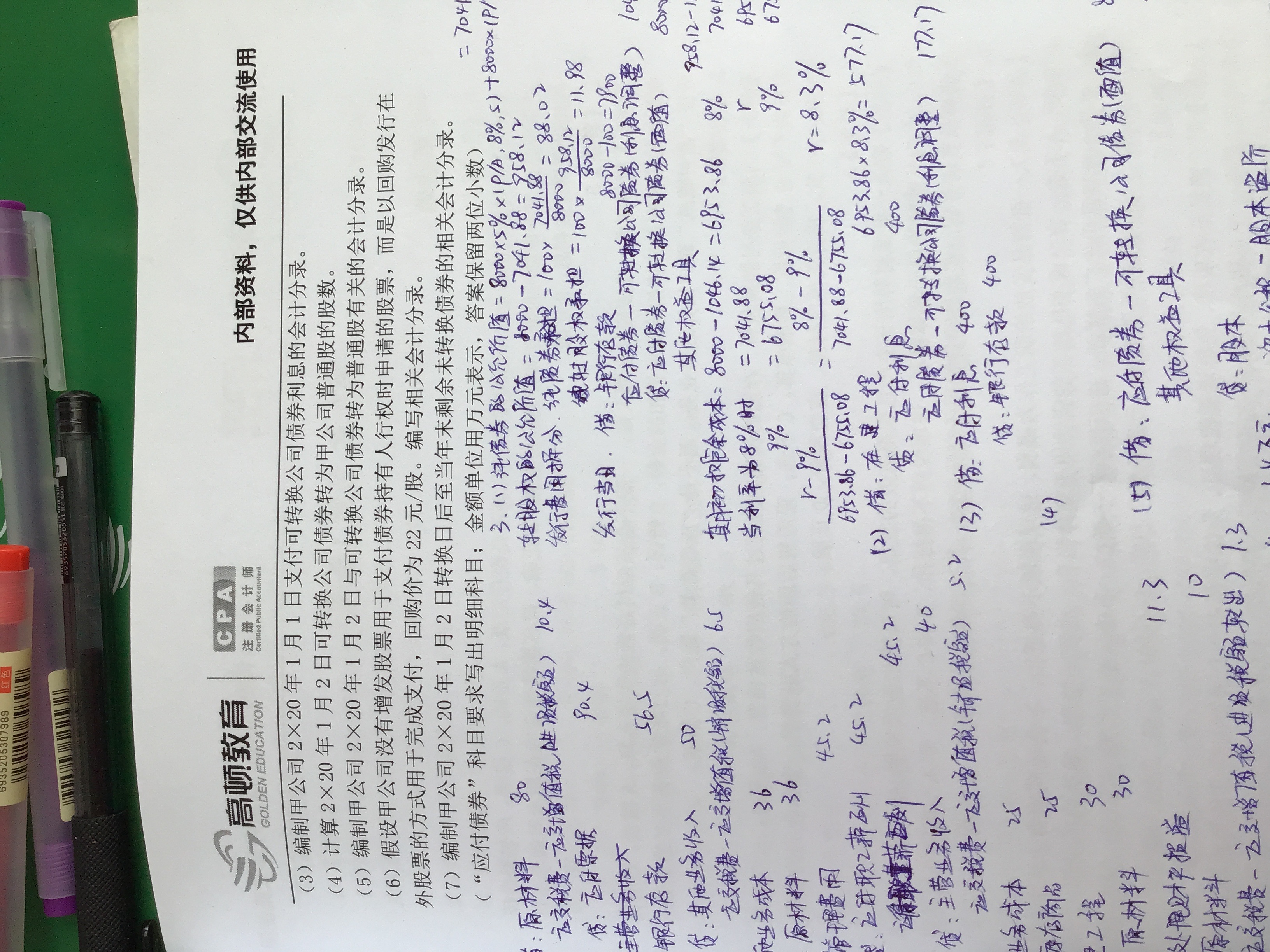

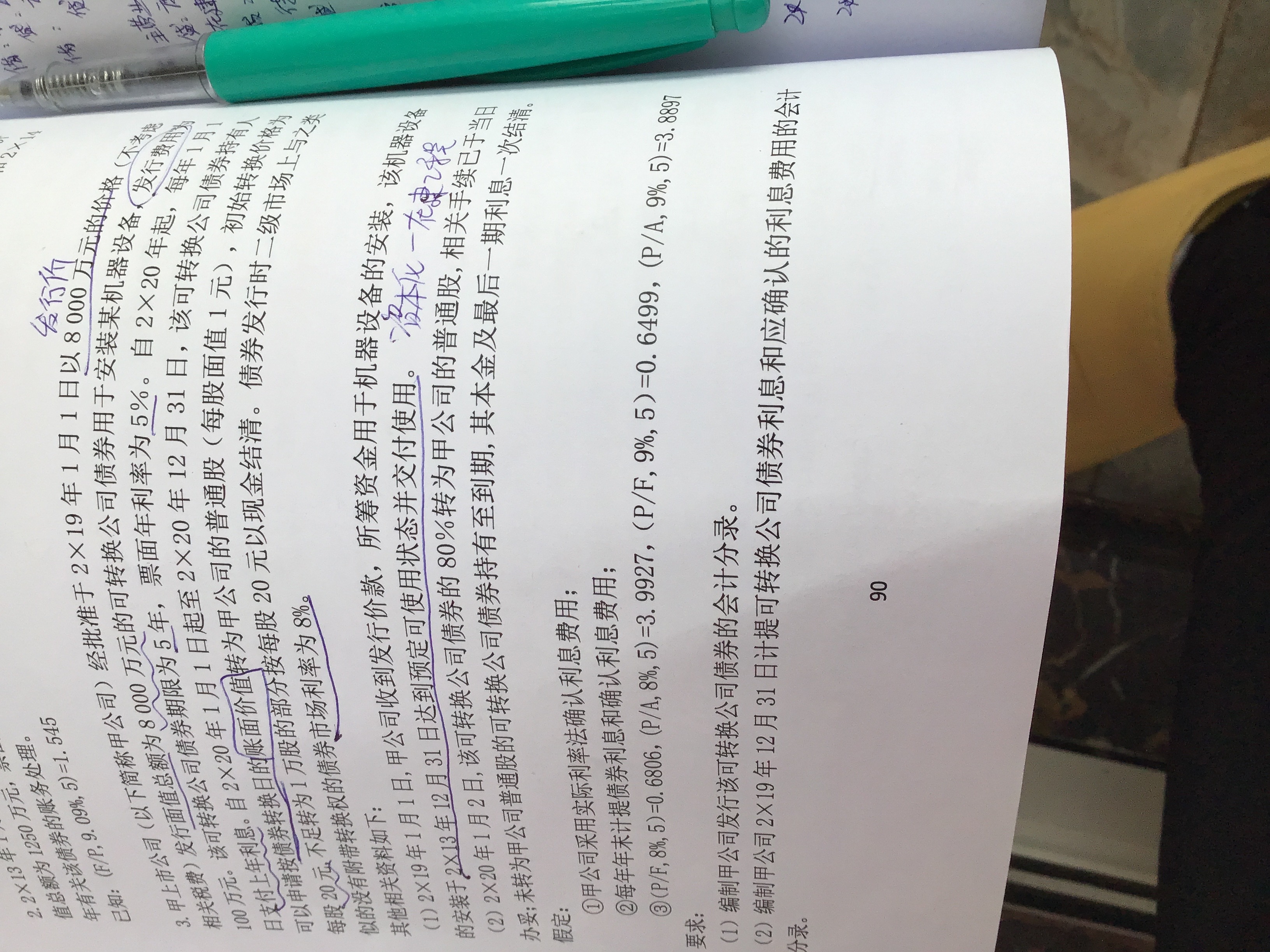

4、发行的可转债负债成分的期初摊余成本是7041.88万元。一年后本息合计就是7041.88(1+8%)=7605.23万元,支付利息=8000*5%=400万元,从而转换日可转债负债成分总的账面价值是7605.23-400=7205.23万元,其中的80%=5764.18万元。每股转股价格为20,故可以转换股数=5764.18/20=288.209万股。按题目要求,不足1万股的部分以现金结算,那就是转换为288万股股票。

5、转换为普通股时,终止确认5764.18万元的负债成分,涉及应付债券-可转换公司债券(面值)、应付债券-可转换公司债券(利息调整)科目;终止确认其他权益工具科目(注意该科目是全部终止,因为剩余的20%也不再转换了),贷记结算不足1万股股票的银行存款,按普通股股数贷记股本。上述各项的差额确认为资本公积-股本溢价。(注:这是假设采取发行新股票的核算方式。)

6、回购股票时,以实际支付单价乘以回购股数,借记库存股科目,贷记银行存款等科目。等到把该库存股发放给可转债持有人时,终止确认5764.18万元的负债成分,涉及应付债券-可转换公司债券(面值)、应付债券-可转换公司债券(利息调整)科目;终止确认其他权益工具科目,贷记结算不足1万股股票的银行存款,贷记前面借记的库存股金额。上述各项差额调整资本公积-股本溢价。

7、剩余的20%可转债,按照正常的债券处理,即按照期初负债成分的账面价值乘以实际利率确认实际利息,按照合同面值乘以合同利率计算确认应付利息,差额调整应付债券-可转换公司债券(利息调整)科目。

希望以上思路能帮助到你,同学自己再做一下这道题呢,欢迎随时提问~加油!

以上是关于成本,期初摊余成本相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

在建工程中领用物资或存货或外购产品,应将什么金额计入在建工程成本?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:是按照物资或者产品的账面价值计入在建工程中的。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

江财审计专硕考点:历史成本与重置成本

江财审计专硕考点之历史成本与重置成本!如果你要考江财的审计硕士的话,一般会遇到名词解释,比如2017年的复试笔试就遇到该题,其中一题叫做“历史成本与重置成本”,如果你还不知道答案,就来看高顿考研的整理,供大家参考!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研