A同学

A同学

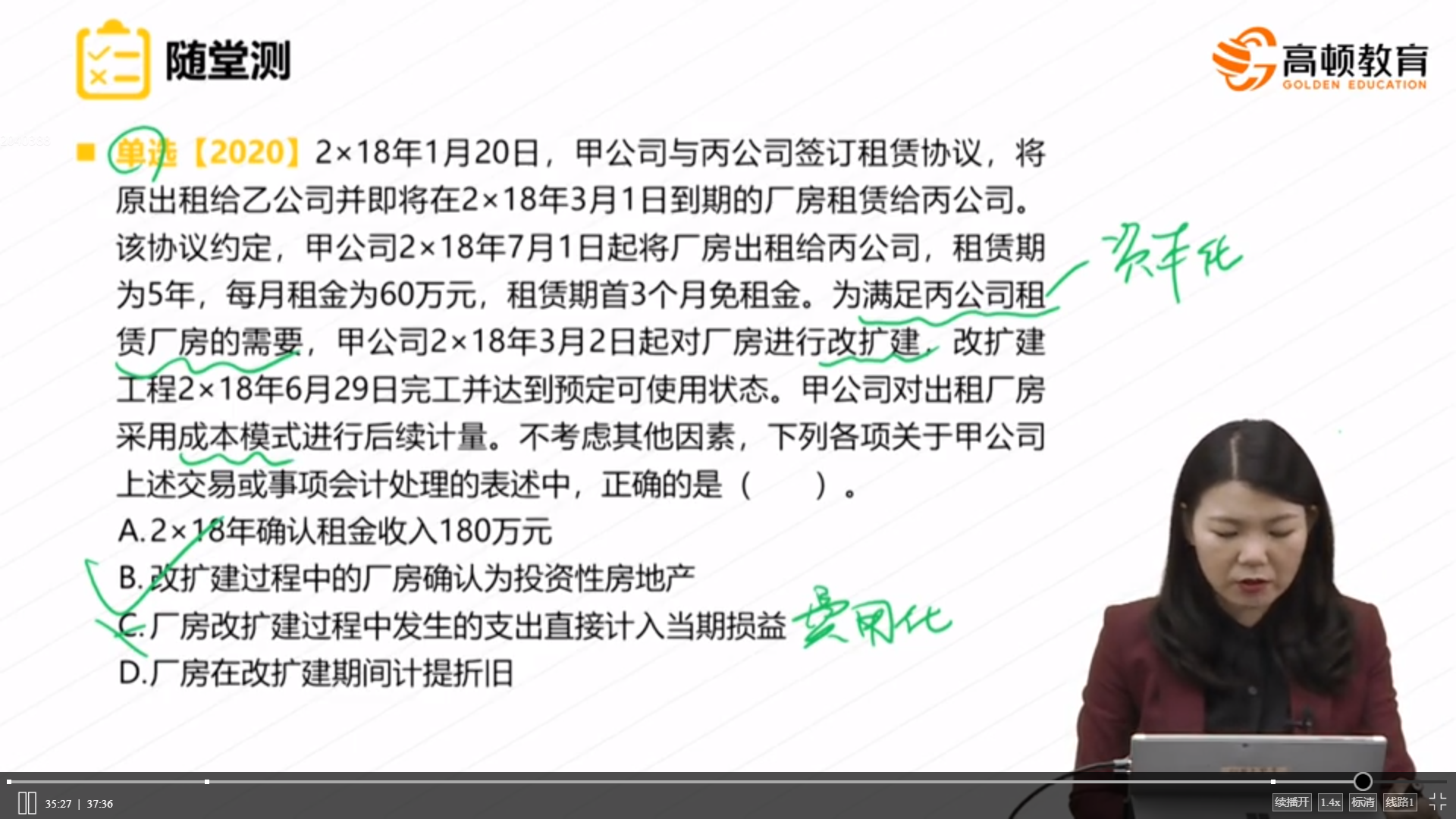

改扩建时是不是,确认为投资性房地产的时点应该是租赁开始日?

老师,如果这道题的假设是这个厂房不是出租给乙的,而是本来就是自用的。 其他条件不变,甲仍然打算出租给丙,且在7月1日出资日前需要改扩建。那么在改扩建的时候,是不是应该就是在建工程,确认为投资性房地产的时点应该是7月1日(租赁开始日)?

展开

展开

A同学:

亲爱的同学您好,

企业持有以备经营出租的空置建筑物,如果董事会或类似机构做出相关书面决议,明确表明其用于经营出租且持有意图短期内不会发生改变,即使未签订租赁协议,也应视为投资性房地产。所以可以认为甲公司书面决定租了,就需要划分到投资性房地产了,改造的时候计入“投资性房地产——在建”科目。

希望老师的解答可以帮助到你~每天坚持学习,保持进步哦~~继续加油ヾ(◍°∇°◍)ノ゙祝早日顺利通过考试!!!

A同学:

老师,那对于投资性房地产的确认时点我还是不会辨认: 1. 已出租的土地使用权或建筑物:租赁开始日(但是空置或在建的建筑物,是书面决议当天)。题目里面当时决定出租的时候,假定办公室仍自用(1月1日),租赁开始日(7月1日),首先这个决定出租的时候不是空置,所以真正确认为投资性房地产应该是7月1日。只是在1月到7月这个期间,对这个物业进行改扩建。所以确定改扩建的时候就是投资性房地产了吗? 2. 资本增值的土地使用权:停止自用、准备增值后转让的日期。 到底是土地停止自用的当天 还是 真正转让的当天? 这里没有明白

展开A同学:

亲爱的同学您好,

空置是一个大前提,只有空置的房屋有书面决议用以出租,才能划分到投资性房地产。但是如果提前已经表明了要为出租给其他公司而改造,那肯定是先要空置的啊,这时候就又满足空置又有正式书面决议,所以要划分到投资性房地产。

关于土地使用权,准备出租的土地使用权不算投资性房地产,准备用来增值并转让的土地使用权在有此准备时确认为投资性房地产。

希望老师的回答能够帮助到同学

展开

- 其他人还搜

- 热点资讯

房产满1年的不是可以加计扣除10%吗?

老师

老师已回答

老师

老师已回答

勤奋的学员: 你好! 税法教材428页原文表述如下:可按发票所载金额并从购买年度起至转让年度止每年加计5 %

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研