a同学

a同学

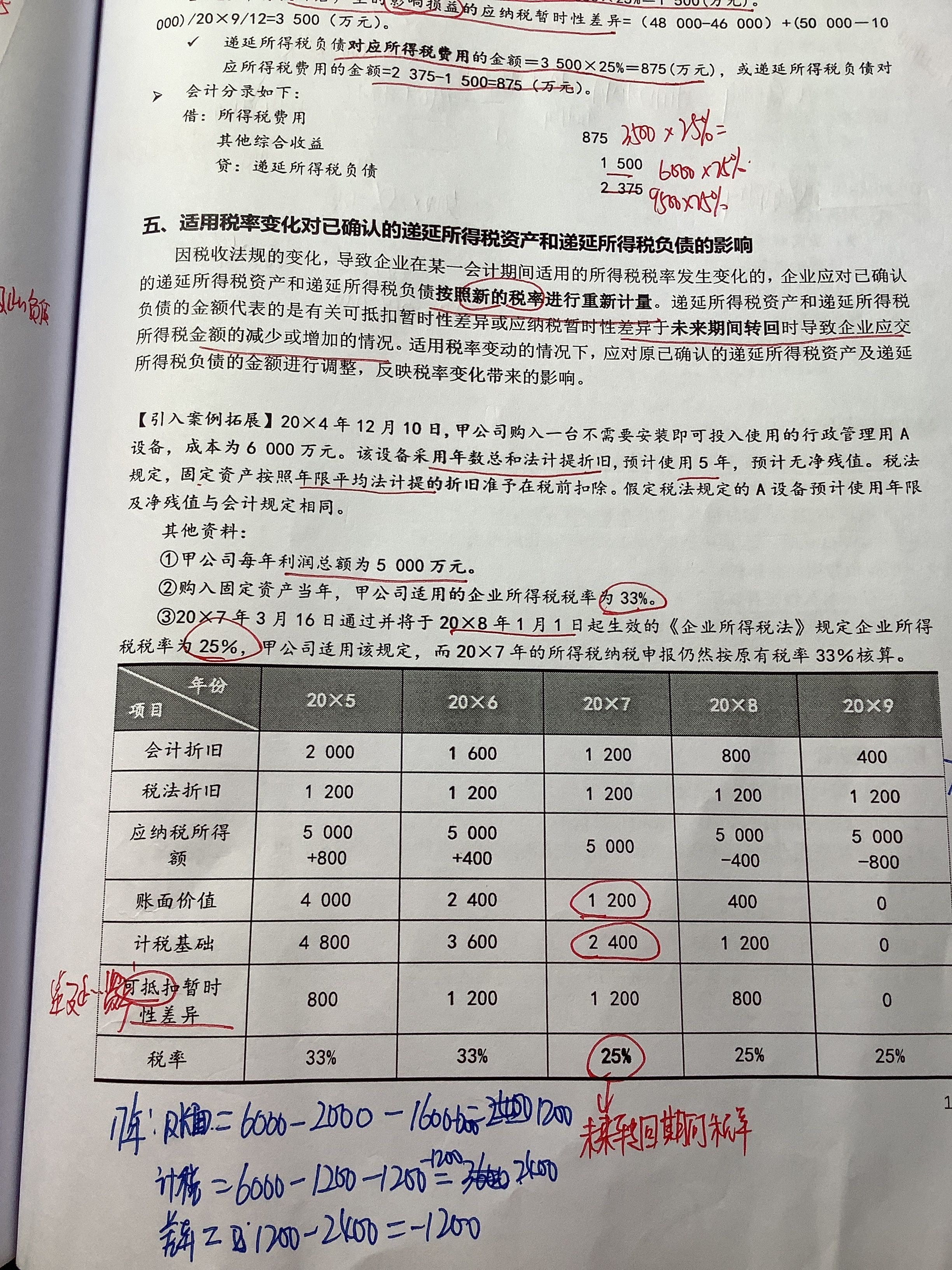

递延所得税资产=账面价值-计税基础的差额形成可抵扣暂时性差异,用暂时性差异*税率 为什么这题递延税得

递延所得税资产 =账面价值-计税基础的差额形成可抵扣暂时性差异,用暂时性差异*税率 为什么这题递延税得税资产用的是折旧的差额*税率而不是用账面-计税基础的差额*税率。利润总额调整的也是折旧的差额而不是账面-计税基础形成的可抵扣暂时性差异

展开

展开

alina同学,你好,关于递延所得税资产=账面价值-计税基础的差额形成可抵扣暂时性差异,用暂时性差异*税率 为什么这题递延税得 我的回答如下

勤奋的同学你好:

因为账面和计税基础产生的差额乘以税率,所计算出来的是余额的概念,也就是说账面和计税基础产生的暂时性差异乘以税率所计算出来的是余额。而我们每一期所确认的递延所得税资产是发生额。

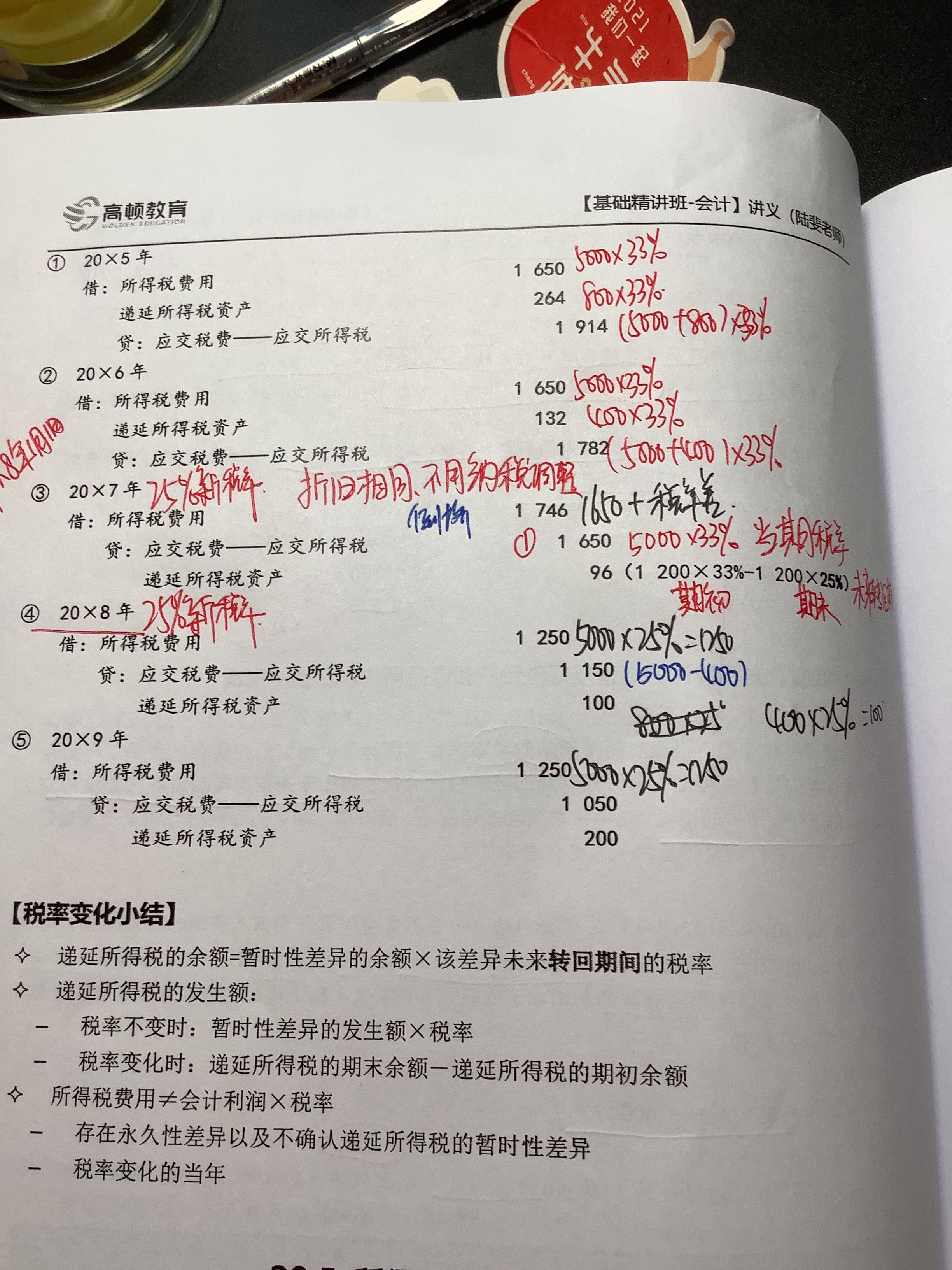

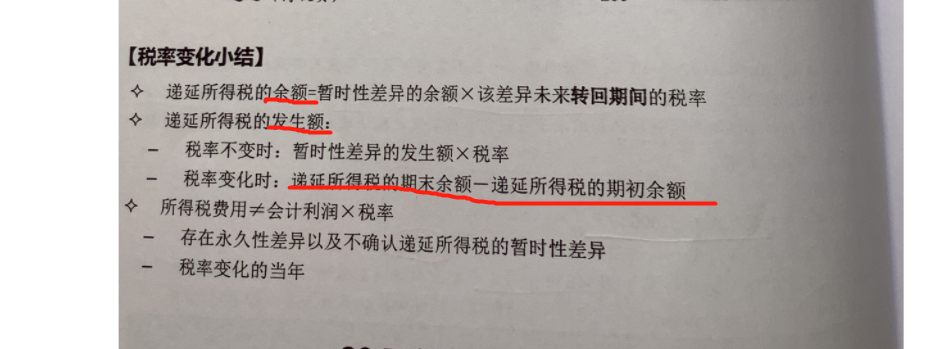

以20x5年为例

账面6000-2000=4000。计税基础=6000-1200=4800,账面和计税基础的差额等于800

会计口径折旧额=2000,税法口径折旧额=1200,差额等于800

20x5年第一年末的递延所得税资产余额=发生额=800*33%=264

20x6年也是同样的道理

账面=6000-2000-1600=2400,计税基础=6000-1200-1200=3600,账面和计税基础的差额等于1200

会计口径折旧额=1600,税法口径折旧额=1200,差额等于400

20x6年递延所得税资产余额=1200*33%=396,因为上一年已经确认了递延所得税资产264,所以为了使20x6年递延所得税资产余额=396,20x6需要确认递延所得税资产396-264=132=折旧额的差额*税率=400*33%

同学学习的很认真~,接下来也要继续加油哦~

以上是关于利润,利润总额相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

会计中,利润类科目是否有余额?

老师

老师已回答

老师

老师已回答

勤奋的同学,你好。这个问题和刚才那个一样,刚才那个题目老师给你回答了,你可以先看一下,如果还有疑问,可以继续提出的哦。祝你学习愉快!

这个利润表中的综合收益是什么意思?

老师

老师已回答

认真努力的同学你好:利润表中的综合收益包含两部分,一部分是净利润,一部分是考虑所得税之后的其他综合收益净额,二者之和构成综合收益。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研