O同学

O同学

无形资产后续计量什么情况下可以影响递延所得税呢?

老师,事件2里面内部研究形成的无形资产,在初始确认的时候,不能确认递延所得税我是知道的,可是陆斐老师课上同时也说了,无形资产的后续计量的暂时性差异是可以确认递延所得税的,那为什么这个题目15年7月1日到年底这半年时间的摊销还是不可以确认递延所得税呢?老师课上说的无形资产后续计量可以影响递延所得税是什么情况下可以影响呢?是不是只要涉及到内部研发的无形资产,无论是初始确认还是后续摊销都不可以影响递延所得税呢?

展开

展开

Oyeah同学,你好,关于无形资产后续计量什么情况下可以影响递延所得税呢? 我的回答如下

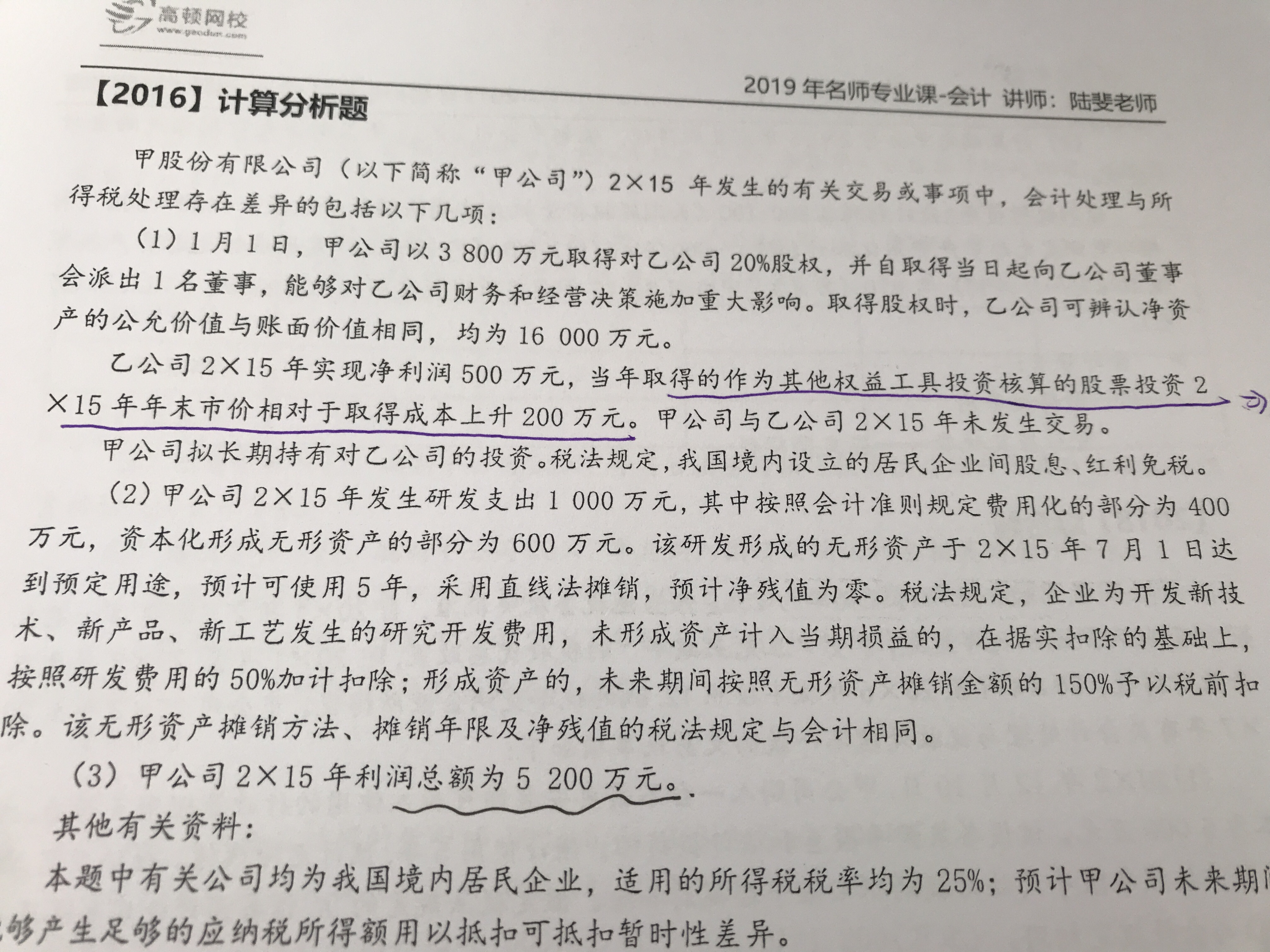

勤奋的同学你好

这个无形资产后续影响递延所得税的情况,这个无形资产不是研发形成,可能是购买的或者其他方式取得的。

还有疑惑继续和老师联系哦

以上是关于所得税,递延所得税相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开O同学:

就是说内部研发无形资产无论初始确认还是后续摊销减值都不得确认递延所得税,而其他方式取得的无形资产后续摊销减值会税不一致所导致的暂时性差异是可以确认递延所得税的对吗

展开Oyeah同学,你好,关于无形资产后续计量什么情况下可以影响递延所得税呢? 我的回答如下

是的同学,

自行研发的如果减值也是影响的了。减值的差异也是影响递延的

自行研发无形资产不影响的递延的差异,是税法加计折旧那部分。

也就是会计正常摊销,而税法是175%摊销,这个是不影响的。

以上是关于所得税,递延所得税相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开O同学:

我大概明白了,内部研发的无形资产税法上有加计扣除,本质上是鼓励企业自行研究开发的政策,从初始计量到后续摊销,差异是一直存在的,属于永久性差异;而此时如果发生减值,税法是不承认的,这部分的差异是可以确认递延所得税的对吗

展开Oyeah同学,你好,关于无形资产后续计量什么情况下可以影响递延所得税呢? 我的回答如下

嗯 是的。

以上是关于所得税,递延所得税相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

企业缴纳的增值税可以在缴纳企业所得税时税前扣除吗?

S老师

S老师

老师已回答

老师已回答

勤奋的同学,你好! 缴纳的增值税不可以在企业所得税税前扣除哈。欢迎有问题随时交流~

稿酬个人所得税计算公式是怎样的

稿酬所得,是指个人因其作品以图书、报刊形式出版、发表而取得的所得。 稿酬个人所得税计算公式: 居民个人取得稿酬所得: 应纳税额=全年应纳税所得额适用税率-速算扣除数=(全年收入额-60000元-专项扣除-享受的专项附加扣除-享受的其他扣除)适用税率-速算扣除数 非居民个人取得稿酬所得: 应纳税所得额=收入(1-20%)70%。 稿酬所得应预扣预缴税额=预扣预缴应纳税所得额(收入额)20% 以上就是【稿酬个人所得税计算公式是怎样的】的全部内容,想要了解更多 注会考试资讯 ,欢迎前往 高顿CPA网站首页 ! 添加老师微信 获取更多注会备考资源 相关阅读 应交多少增值税的公式是怎样 高新技术企业认定审计有哪些

企业所得税比例是多少

企业所得税是税务师税法二这个科目中非常重要的一个税种,那么,企业所得税比例是多少?企业所得税的税率为25%的比例税率。应纳税所得额=收入总额-准予扣除项目金额。下面高顿小编和大家来详细讲一讲。

稿酬所得个人所得税如何计算

稿酬所得,是指个人因其作品以图书、报刊形式出版、发表而取得的所得。 稿酬所得计税方法是 (一)应纳税所得额的计算 1、应纳税所得额的确定 (1)每次收入不超过4000元的 应纳税所得额=每次收入额-800元 (2)每次收入在4000元以上的 应纳税所得额=每次收入额(1-20%) 以上就是【稿酬所得个人所得税如何计算】的全部内容,想要了解更多 注会考试资讯 ,欢迎前往 高顿CPA网站首页 ! 添加老师微信 获取更多注会备考资源 相关阅读 应交多少增值税的公式是怎样 高新技术企业认定审计有哪些

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研