2020年注会《会计》科目的第一批考试已经结束,不知道各位考生答的怎么样,高顿CPA对考试的真题及答案正在更新当中,并且对于这次考试进行了一定分析,也是为了帮助第二场《会计》考试的考生能再做一个充分的准备。

1、关于考试题型分析

考试的题型合题量和高顿CPA之前分析的一样,基本没有变化,依然是12个单选题、10个多选题、2个计算分析题和2个综合题。

2、考试涉及知识点

总体来看,注会会计的考试难度与去年相比略有下降,考查的重点依旧不变,主要集中在第七章、第十三章、第十六章、第二十四章、第二十七章。对于重难点较多的第二章会计政策变更、会计估计及其变更和差错更正、第十四章金融工具会计处理部分考查较少,体现出考试难度的下降趋势。对于本年教材重点变化的第十八章非货币性资产交换、第十九章债务重组、第二十二章租赁中内容未涉及或较少涉及,但是根据考题紧跟政策变化和教材新增内容考查的特点,下一批次的考生仍需要重点关注。

(一)客观题

考查特点:注重基础、考查细致。

(1)章节分布均衡。客观题涉及12道单选、10道多选,22道题总分值44分,占总分的44%。其中第十四章金融工具约4分、第二十章所得税约6分、第三十章政府会计约4分,其他章分值大约在2-3分。

(2)知识点基础、常规。在各章的考查题量均衡、涉及的知识点都是课件和图书中常规知识点,但是个别章节多频次考查。

(二)主观题

考查特点:重点突出、基础性章节占据重要地位。

(1)长期股权投资与企业合并、收入章节重点恒重,在今年的主观题中,仍属于考查的重点。主要考查①长期股权投资权益法核算知识点、合并成本及商誉计算知识点、内部交易抵销分录知识点;②收入准则下的附有客户额外购买选择权的销售中奖励积分知识点、时点履行与时段履行判断的相关知识点、附有销售退回条款的销售相关知识点。

(2)难度较往年考题下降,。本年主要变化的三大准则(非货币性资产交换、债务重组、租赁)基本没有考查,使本场考试的难度有所下降。

3、考生反馈

考生一:好几道题,高顿的模拟卷上见过类似的,出题的是不是有高顿的人?

考生二:高顿郁刚老师猜对了好几道题,我严重怀疑出题者就是他。

考生三:我觉得不难啊,哈哈哈哈,都是张丽丽老师强调过的知识点,哈哈哈哈,难道我就是传说中的学霸?一定要过啊!

考生四:会计是我的最后一门,去年没考过,由于平时工作忙没空自学,就买了个网课,听了两遍就上的考场,做着做着,很兴奋了,竟然都讲过,我都听过,这次铁定过了,估计80分以上,感谢郁刚,不愧是会计男神啊

考生五:高顿的有些题目都有,真不错,希望过吧

总的来说通过考生的反馈可以看出,今年的考题相对去年来说比较容易,对于接下来的准备第二场考试的考生也可以适当的参考下。

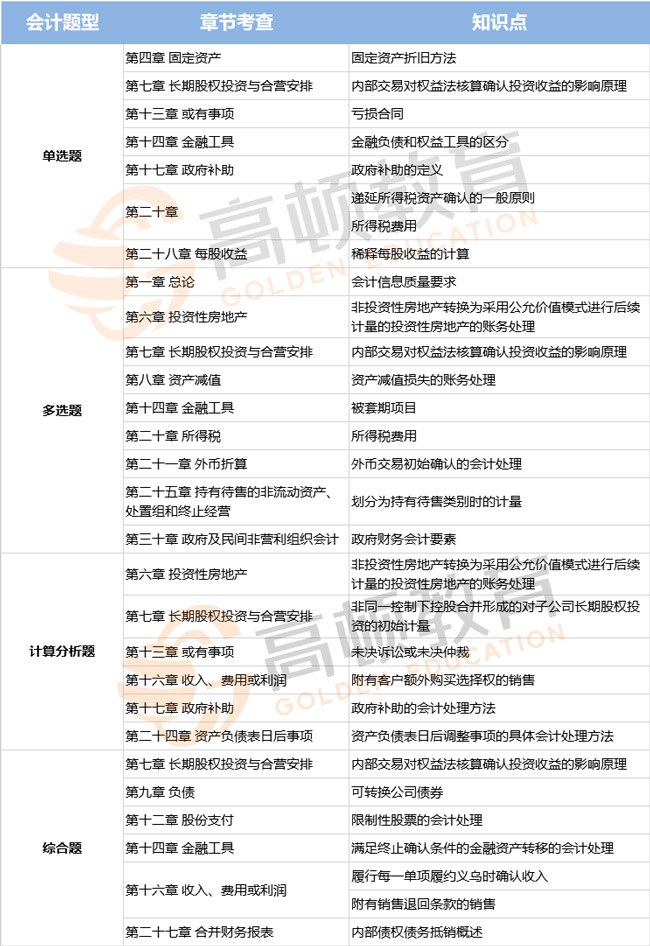

最后对于《会计》第一场考试考点总结:

希望高顿CPA整理的内容对你有所帮助!