2022年CPA审计在2021年考试过程中,题型分值已经发生了变化。客观题和主观题的分值一样多了,这对广大考生来说是一件好事情。2022年备考审计这一科的小伙伴们要加油了哟,毕竟这几年的考题和题型设置上都越来越有利了。今天学姐将注会CPA常考的高频易错给大家整理出来了。做笔记吧!

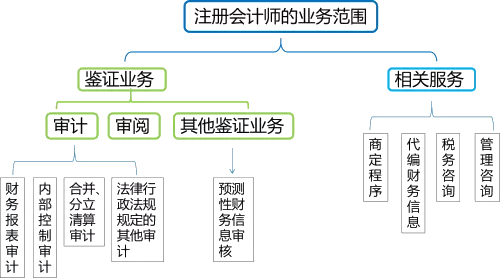

一、注册会计师的业务类型

【易错点】只有鉴证业务才提供保证程度,相关服务不提供保证程度。

二、审计的含义

财务报表审计是指注册会计师对财务报表是否不存在重大错报提供合理保证,以积极方式提出意见,增强除管理层之外的预期使用者对财务报表的信赖程度。

|

要点 |

重要观点 |

|

用户 |

有效满足财务报表预期使用者的需求。 |

|

目的 |

1)改善财务报表的质量和内涵。2)增强预期使用者对财务报表的信赖程度,以合理保证的方式提高财务报表的可信度3)不涉及为如何利用信息提供建议。【易错点】 |

|

程度 |

1)由于固有限制,审计提供的是合理保证,而非绝对保证;【凡事无绝对】2)合理保证是一种高水平保证;3)审计证据是说服性而非结论性的。【易考点】 |

|

基础 |

1)独立性:独立于被审计单位和预期使用者;2)专业性。 |

|

产品 |

审计报告【易考点】【不包括后附财务报表】 |

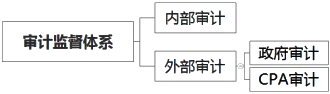

三、政府审计和注册会计师审计

1、共同点:注册会计师审计和政府审计共同发挥作用,是国家维护市场经济秩序,强化经济监督的有利手段。

2、辨析:【单选题】

|

区别 |

政府审计 |

注册会计师审计 |

|

实施主体 |

审计署和审计局 |

注册会计师 |

|

审计对象 |

政府财政收支、国有金融机构和企事业组织财务收支 |

企业财务状况、经营成果和现金流量【信息载体是财务报表】 |

|

审计目标 |

确定其是否真实、合法和具有效益 |

确定其是否符合企业会计准则、是否公允编制 |

|

行为性质 |

行政行为 |

市场行为和有偿服务 |

|

取证权限 |

①有关单位应当支持、协助;②具有更大的行政强制力 |

①依赖于有关单位的配合和协助;②不具备行政强制力 |

|

对发现问题的处理方式 |

在职权范围内作出审计决定或者向主管机关提出处理、处罚意见 |

只能提请企业调整或披露,没有行政强制力,如企业拒绝,依据具体情况出具保留或否定意见的审计报告 |

以上就是在CPA考试【2022年CPA审计高频易错点_审计的概念与保证程度】的全部解答,如果想要学习更多知识,欢迎大家前往高顿教育CPA网站

.jpg)

.jpg)

.jpg)