2022年cpa考试会计这一科难度是比较大的,建议小伙伴们提前备考,而且将各个知识点集中突破,今天学姐整理了固定资产的初始计量的相关知识点,小伙伴们抓紧时间学习哟!

遵循原则:成本=购买价款+相关费用

企业购入资产通常有两种特殊方式:

一种是企业以一笔款项一次购买多项没有单独标价的资产,此时要将这些资产分别确认为固定资产,并按照各项固定资产公允价值的比例对总成本进行分配。

另一种是采用分期付款方式购买资产(付款期较长),则购入成本应当以各期付款额的现值之和确认。

PS:这里经常会出现一个小陷阱,购买固定资产以后,可能会发生两种费用。

第一种是专业人员服务费,是计入成本的;第二种是为了让员工学会使用机器而进行的员工培训费,是计入当期损益。

遵循原则:实际发生的成本

自行建造也分两种情况,一是自营建造,二是出包建造。

(1)自营建造

遵循原则:按企业为准备建造固定资产所发生各种物资(包括新购入和企业领用)的实际成本转入所建工程成本。

①建造期间发生的工程物资盘亏、报废及毁损的净损失,计入在建工程成本;

②盘盈的工程物资或处置的净收益,冲减所建工程项目的成本;

③完工以后的盘亏、盘盈、报废、毁损等计入当期损益。

④完工未结算先折旧情形。所建造的固定资产完工以后,但未办理竣工结算的,应当在达到预定可使用状态之日起,按照暂估价值转入固定资产,并计提折旧。待办理竣工决算手续以后,按照实际成本调整原来暂估价值,但对于已经计提的折旧额不进行调整。

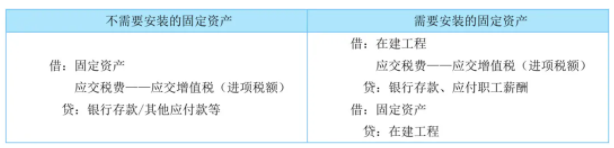

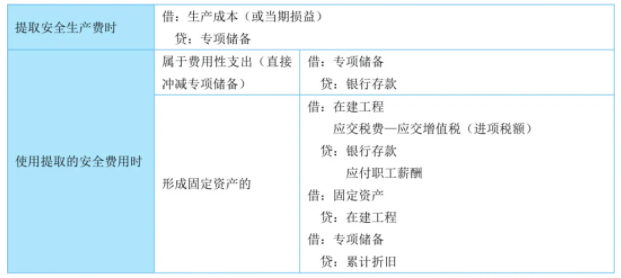

⑤高危行业企业按照国家规定提取的安全生产费。

(2)出包建造

遵循原则:达到预定可使用状态前所发生的必要支出构成其成本(包括分摊至各固定资产价值的待摊支出)。

PS:再强调一次,企业为建造固定资产通过出让方式取得土地使用权而支付的土地出让金不计入在建工程成本,应确认为无形资产(土地使用权)。

(3)其他方式取得固定资产的成本

遵循原则:公允价值确认成本

(4)盘盈的固定资产

遵循原则:作为前期差错处理,通过“以前年度损益调整”科目核算。

(5)存在弃置费用的固定资产

弃置费用应当按照现值计算确定应计入固定资产成本的金额和相应的预计负债。

在固定资产使用寿命内按照预计负债的摊余成本和实际利率计算确定的利息费用应当在发生时计入财务费用。

以上就是【2022年cpa考试会计考点:固定资产的初始计量】的全部内容。想知道自己是否可以报考?赶快来看报名条件吧!欢迎小伙伴们前往高顿教育CPA网站,了解更多考试资讯!