原标题:金融人,向右走,向上走。

来源:东方财富Choice数据(ID:choiceinfo) 合理

960万平方公里的土地上,存在着800万高学历、高工资的金领精英——金融从业者。在劳动力人口(16-60岁)超过8亿的中国,金融从业人士占比不到1%,然而就是这1%的劳动力人口贡献了8%的GDP,金融人是厉害的,先给自己一点掌声。

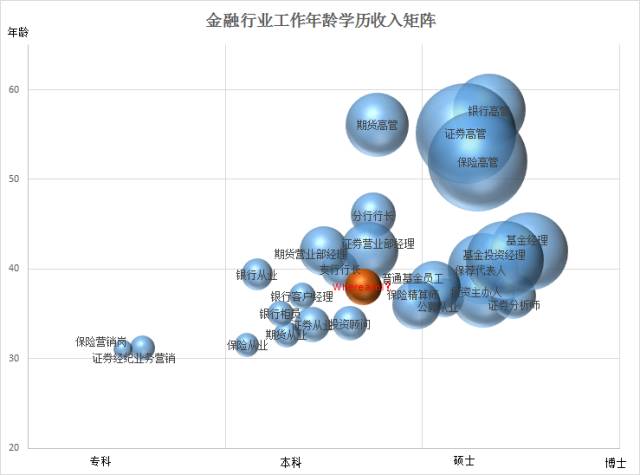

金融很广,揭秘金融人生存现状,我们会发现,金融人的平均年龄在30-40之间,平均年收入高于其他所有行业;金融高管的工资当然是最多的,年龄也是*5的;基金经理和分析师的学历是*6的,平均年龄不大收入却很多;等等等等......最后,我们会得到的这样一个矩阵:

数据来源:东方财富Choice数据

金融机构数量增长

1897年,中国通商银行成为*9家中国人创办的银行,120年后,全中国已经有4000多家银行机构,存在着18万余家商业银行网点;1987年,深证特区证券公司成为中国*9家券商,虽然首家证券公司发展并不顺利,截止目前中国拥有了117家证券公司,8000多家证券营业部;1992年中国成立*9家期货公司广东万通期货,如今发展为158家期货公司,1306家期货营业部;1998年国泰基金和南方基金成为*9批基金公司,目前增加至101家公募基金公司,17000多家协会备案的私募机构。

数据来源:东方财富Choice数据

金融从业人数

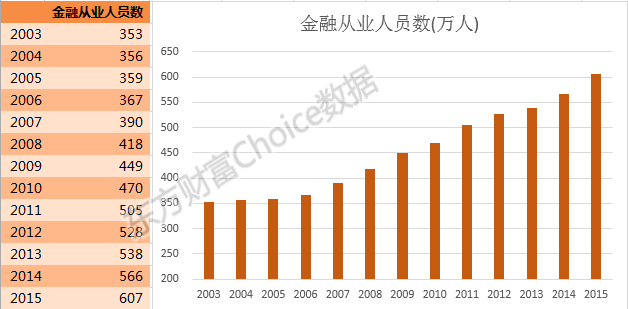

根据国家统计局的数据,2015年全国共有金融从业人数607万人,十年来增加了200多万,平均每年增加20万。

数据来源:东方财富Choice数据

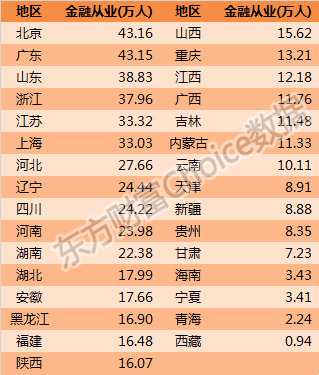

金融从业人员最多的地区是北京和广东,从业人数超过43万,其次山东、浙江、江苏、上海从业人员超过30万,另外有河北、辽宁、四川、河南、湖南从业人员超过20万。从业人数较少的地区中,天津、新疆、贵州、甘肃、海南、宁夏、青海从业人数不足10万,西藏金融从业人员不到1万是全国最少的地区。

数据来源:东方财富Choice数据

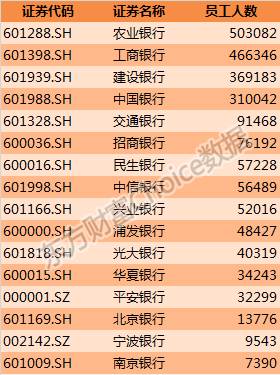

银行是金融行业的一大巨头,根据上市公司2015年年报数据,农业银行从业人员最多超过50万,另外三大国有银行从业人员通通超过30万。交通银行、招商银行、民生银行、中信银行、兴业银行的员工人数在5万到10万之间。上市银行中,宁波银行和南京银行的员工人数不足1万人。

数据来源:东方财富Choice数据

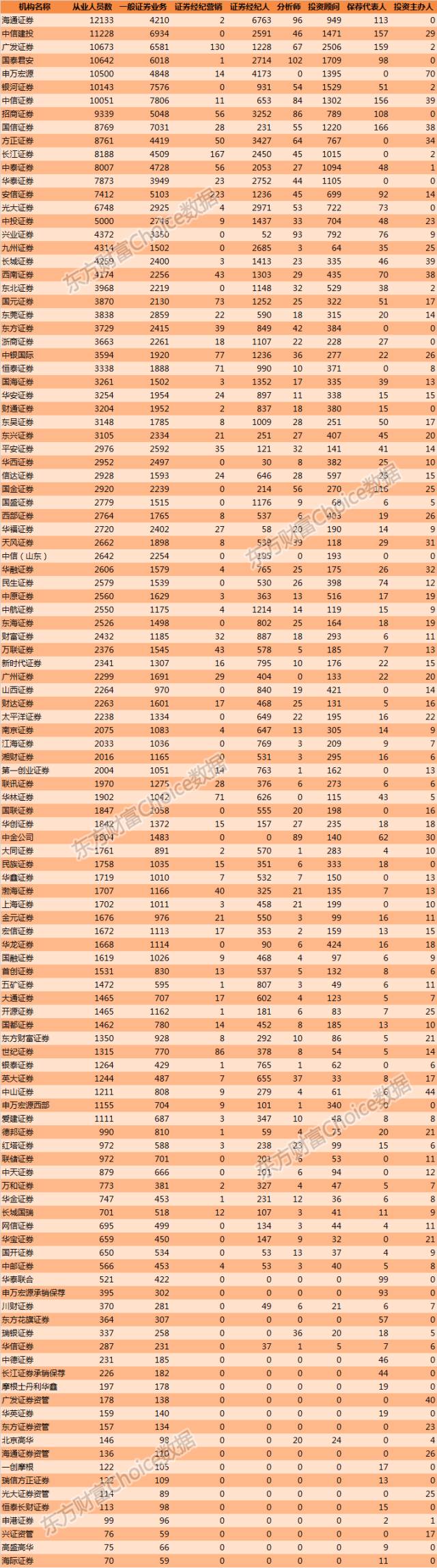

证券公司从业人员在30万左右,各家公司梯队并不是特别明显,是缓慢变化的。其中从业人员在1万以上的有海通证券、中信建投、广发证券、国泰君安、申万宏源、银河证券、中信证券七家大型券商。其余券商的从业人数从几十几百到几千不等。

数据来源:东方财富Choice数据

公募基金公司的从业人数在金融行业中并不算多,全员不到2万人,根据中国基金业协会的*7数据,华夏基金、嘉实基金、易方达基金、南方基金的从业人员数在500以上,另有工银瑞信基金、博时基金、天弘基金等62家基金公司从业人数在100至500人,信达澳银基金、诺德基金、长安基金等42家基金公司从业人数在100人以下。

数据来源:东方财富Choice数据

保险从业人员总数与银行业不相上下,在A股上市的四家保险公司中,中国平安的员工人数超过27万人,中国人寿和中国太保员工人数接近10万,新华保险的员工人数为5万人。

数据来源:东方财富Choice数据

金融行业工资高

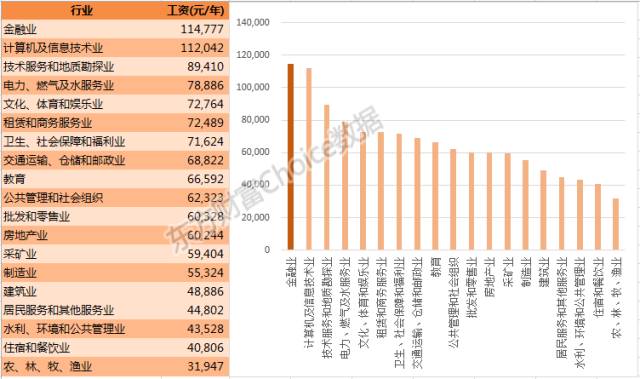

数百万年轻人愿意在金融行业打拼的原因之一就是金融行业的高收入,根据国家统计局的数据,2015年金融行业平均年薪达到11.48万元,是所有行业中*6的,与金融行业能相比的只有信息技术行业。

数据来源:东方财富Choice数据

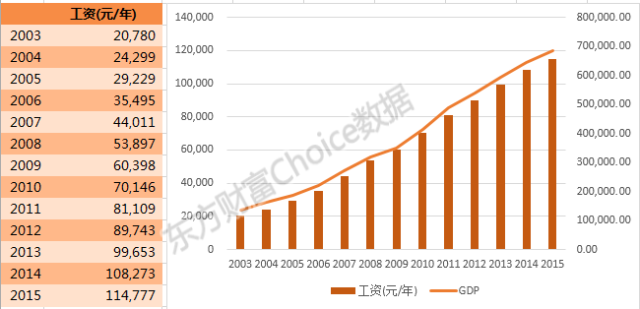

十几年来,随着中国经济的高速发展,金融行业的平均工资已经增长数倍,不过令人遗憾的是,金融行业工资的增速并没有比GDP增长更快,两者几乎是完全同步的。

数据来源:东方财富Choice数据

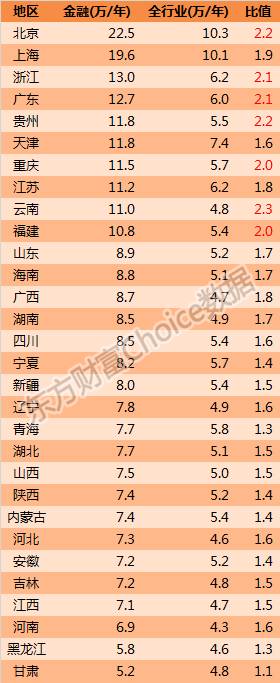

金融行业的工资与地方经济发展水平高度相关,北京、上海的金融人士年均薪酬在20万左右,另外浙江、广东、贵州、天津、重庆、江苏、云南、福建这8个省份的金融人士年薪超过10万,黑龙江、甘肃的金融人年薪仅仅超过5万。

对比金融行业工资与全行业工资,同样是工资较高的几个地区,平均薪酬水平达到了其他行业的两倍甚至以上,随着工资水平的下降,相比而言优势也就不那么明显。

数据来源:东方财富Choice数据

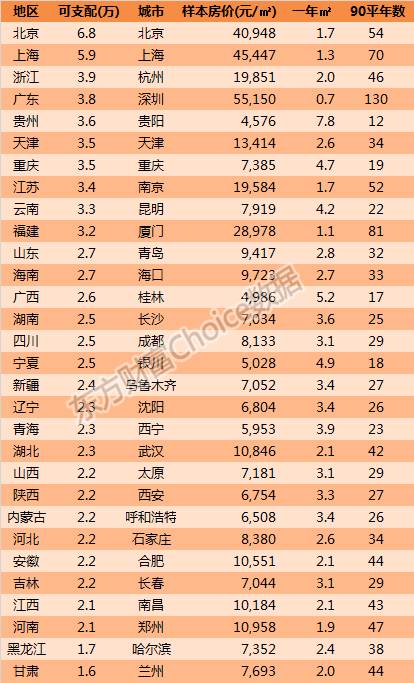

虽然说,金融行业的工资相比其他行业已算高薪,但是与另外一个价格依然不能相提并论——房价。2015年,全国可支配收入占收入的比重约为30%,据此计算出的金融行业人士年可支配收入与房价的对比如下,收入*6的北京、上海,金融人一年的可支配收入买不到两平米的房,若用广东的平均工资去购买深圳的房子,那么普通金融人士花100年也搞不定一套90平的房。

当然,也有幸福的城市啦,比如贵州,一年的可支配收入可以在贵阳买7.8平米的房,仅需12年可以搞定90平的房子,另外,重庆、云南、广西、宁夏也都是不错的选择。

数据来源:东方财富Choice数据

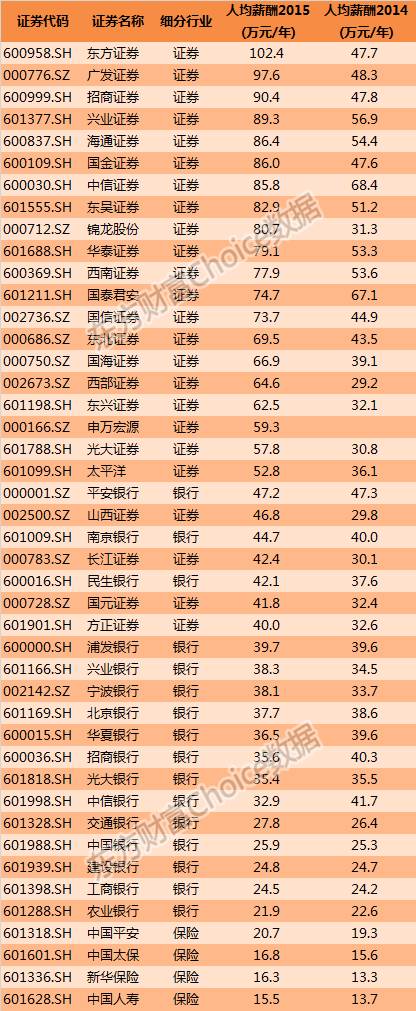

金融行业的高工资,体现在上市公司身上特别明显,这都是公开披露的数据,2015年股市大行情中,证券业人士可谓赚翻了天,东方证券平均年薪过了100万,另外还有广发证券、招商证券、兴业证券等19家证券公司人均年薪超过50万,当然证券业薪酬与市场行情的关系就特别的紧密了,三年不开张,开张吃三年。

在平均薪酬上,银行就显得稳定一些,平安银行、南京银行、民生银行的薪酬在同业内较高,超过40万元/年,四大行工农中建的平均工资业内最低在20万到30万之间。

保险行业的工资,在银证保中是相对较低的,2015年中国平安的员工平均薪酬刚好跨过20万,中国太保、新华保险和中国人寿的薪资水平在16万左右。

数据来源:东方财富Choice数据

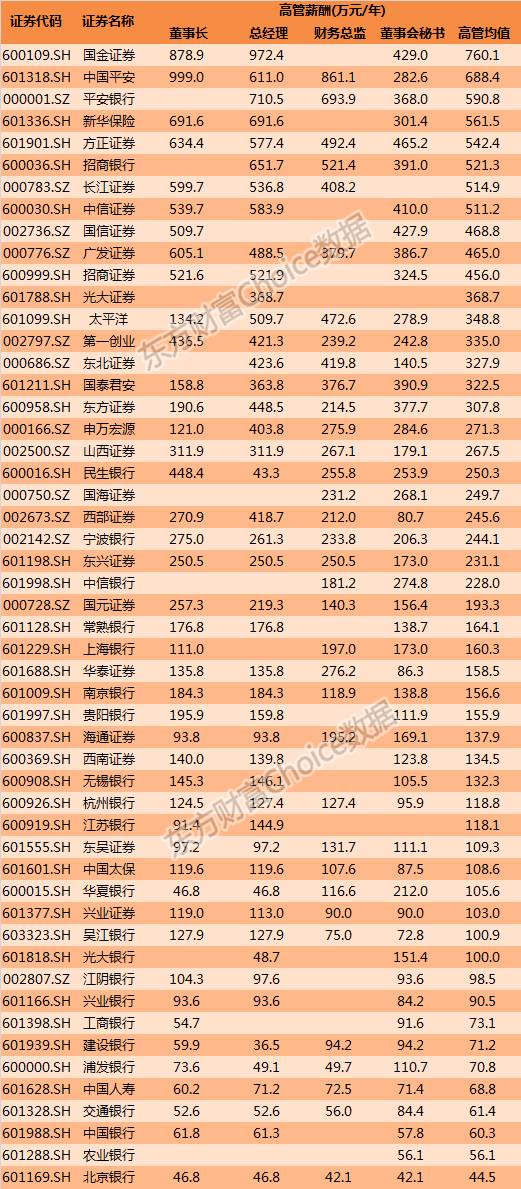

作为金融行业可以说最顶尖的人物,上市金融公司高管的薪资是很高很高的,根据2015年上市公司年度报告,52家金融上市公司的174个高管人员平均薪酬为250万元,*6年薪近千万元,最低的也有数十万,这也是很多金融人追求的方向。

数据来源:东方财富Choice数据

金融行业学历

金融业可能是所有行业中平均学历*6的行业,能与金融行业相比的应该也就是计算机与信息技术行业,而这两个行业恰好又是平均薪资水平*6的两个行业,以此来看,读书,似乎是有用的。

虽说都是高学历的金融业,但是在行业内,各个业态的学历分布也是有些差异的,几大细分行业对于学历的要求可以理解为公募>证券>期货>银行>保险。具体的学历分配见下表,不再深入分析。

数据来源:东方财富Choice数据

五大行的学历分配上,交通银行的平均学历水平较高,研究生以上学历的员工占比超过10%,本科占比67.7%,大专及以下学历占比为20%左右,中国银行的本科及以上学历占比为70%,建设银行本科及以上学历占比近6成,工商银行本科以上和以下学历各占一半,农业银行大专及以下学历的人员占比略高于本科及以上学历人员。

数据来源:东方财富Choice数据

数据上可以明显的看出,证券行业的平均学历水平确实高于银行业,中信证券、海通证券、广发证券的博士人员占比超过1%,硕士及以上学历占比超过20%;国泰君安和银河证券相比而言平均学历稍弱于另外三家券商,大专及以下学历的人员占比在30%左右。

数据来源:东方财富Choice数据

中国平安的研究生及以上学历人员占比5.3%高于其他三家保险公司的3%左右,从整体上看,保险行业的平均学历水平在本科附近。

数据来源:东方财富Choice数据

在整体学历水平相对较高的证券行业,不同的岗位类型学历分布也有很大的区别,其中保荐代表人、投资主办人、分析师的基础学历可以说就是硕士,占比在80%左右。投资顾问的学历要求稍低,86.9%以上投资顾问都是本科学历,另外有12.8%的投资顾问是硕士研究生。证券经纪业务营销的学历要求是较低的,只有20%的人员有本科学历,50%为大专,27%的人员为高中或中专。

数据来源:东方财富Choice数据

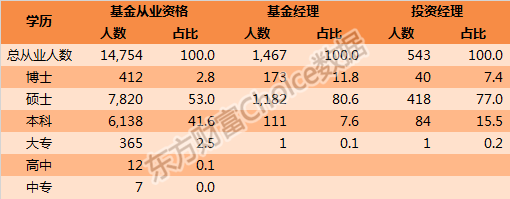

公募基金员工的平均学历在金融业中是*6的,收入也是*6的。普通的公募基金从业员工,近60%的都是硕士以上学历,本科员工占比40%,大专及以下的员工就寥寥无几;要求更高的基金经理和投资经理,9成左右的人都是硕士以上学历,还有1成属于本科,根据公开资料全中国仅各有一名基金经理和投资经理是大专学历。

数据来源:东方财富Choice数据

再看看金融业最顶尖的各高管,不论是银行、证券、期货、保险,90%的高管人员都是本科以上学历,其中银行和证券20%的高管具有博士学历,保险和期货高管的博士比例是13.7%和3.4%。相比而言期货公司的高管人员,学历水平要略低于银证保。

数据来源:东方财富Choice数据

金融行业年龄

金融是一个年轻人居多但各年龄段的人都能够找到合适岗位的行业。

源源不断的年轻人涌入金融行业,30岁以下的金融人占比在30%以上,30岁、40岁、50岁的人也各有一席之地。50岁以上的人,在银行业占比相对较高,达到14%,证券和期货的从业人员中50岁以上人士占比仅为3%左右。这与各自岗位的性质也是息息相关的。

数据来源:东方财富Choice数据

四个代表性的商业银行中,交通银行最年轻,30岁以下员工占比超过42%;中国银行和建设银行次之,6成的员工年龄在30-50岁之间;相较而言农业银行是几大行中平均年龄*5的,50岁以上人员占比达到了20%。

数据来源:东方财富Choice数据

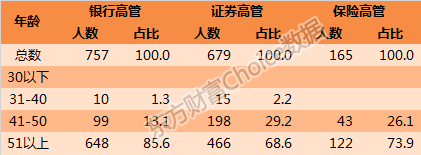

查看金融行业上市公司1600多位高管的资料,没有一名高管年龄在30岁以下,40岁以下的高管也属于百里挑一,银行业高管的八成以上超过50岁,证券和保险50岁以上高管的比例是7成左右。

数据来源:东方财富Choice数据

注:

1.数据来源:东方财富Choice数据 国家统计局 中国人民银行 中国金融统计年鉴 证监会 中国证券业协会 中国基金业协会 中国期货业协会 上市公司年度财务报告 以及互联网等;

2.因为不同数据来源口径不一致,可能会有数据有些许差异之处,属正常现象;

相关素材——

假如,你身边有金融从业者,一定要珍惜他/她

来源:吉微盘168(ID: jivpan)

作为金融从业者,如何用100个字描述自己的工作:

笑

挂在

嘴角上

苦在心底

都说工资高

其实全凭能量

当从事金融行业

一份耕耘一份收获

披星戴月工作为明天

将客户的信任当作责任

这样的日子充满希望

客户每天都在增加

只有变得更专业

才不会被取代

我恰好专业

你正需要

就这样

成交

棒

高智商、精英范儿、年轻多金……这是很多人对金融行业从业人员的印象。但同时,另外一些形容词也可以用在他们身上,比如生活作息不规律、过劳、亚健康、猝死……

1.数据分析显示,金融业人士慢病发病的前五名,分别为颈椎病、口腔病、肠胃病、脂肪肝和高血压。

2.金融从业人士学历越高、收入越高、健康越差。金融业人士穿着讲究,出入各种场合光鲜靓丽,但吃饭却成为头等问题。因此,胃病也成了金融业从业人员的高发疾病:超九成金融业从业人员都有不同程度的胃病。

3.金融业从业人员有7.4%在公司食堂就餐,还有51.4%在公司附近的餐馆就餐。90%的人认为自己存在肠胃方面的疾病,在平时的生活中有疼痛、胃部反酸等不适症状,而发现自己胃部不适的人,绝大多数没有针对自己已有的肠胃疾病进行定期检查,而是放任自流。

4.专家分析说,金融业人员常年超负荷工作,精神高度紧张,加上对饮食等方面不够注意、不规律,工作压力大,工作时间长,有抽烟喝酒等习惯,因此肠胃疾病是这些人群的易患疾病之一,甚至成了职业病。

根据报告2016年出具的全年报告中,49.7%的金融从业人员每周工作时间为46到55个小时;39.2%的金融从业人员每周工作时间为55到65个小时;12%的金融从业人员每周工作超过65个小时。

专业的金融从业者,能为您提供最适合您的建议,甚至他们在照顾您的财富健康的时候,却忽略了自己身体健康。

假如,你是一位金融从业者,工作辛苦,压力巨大,我们想送给你最简单而温暖的祝愿,记得按时吃饭,多运动,尽量保证睡眠时间,学会爱护自己。

假如,你身边有金融从业者,一定要珍惜他/她。

延伸阅读——

中国究竟有多少银行和银行员工?

来源:Bank资管创始人 曾婵(个人微信号bankziguan02)

银行,机构名称中并不一定含有“银行”二字哦~

根据银监会年报数据,截至 2015 年底,我国银行业金融机构包括 3 家政策性银行、5 家大型商业银行、12 家股份 制商业银行、133 家城市商业银行、5 家民营银行、859 家农村商业银行、71 家农村合作银行、1,373家农村信用社、1 家邮政储蓄银行、4 家金融资产管理公司、40 家外资法人金融机构、1 家中德住房储蓄银行、68 家信托公司、224 家企业集团财务公司、47 家金融租赁公司、5 家货币经纪公司、25 家汽车金融公司、12 家消费金融公司、1,311 家村镇银行、14 家贷款公司以及 48 家农村资金互助社。

截至 2015 年底,我国银行业金融机构共有法人机构 4,262 家,从业人员 380 万人。

这是最直接的两组数据,大抵能看出中国银行业之盘大,以及银行民工数量之众多。

如果只算有银行字样的机构(含农信社),Bank资管小编(个人微信号bankziguan01)粗略计算,截至2015年底,共3822家,员工人数是约353万。(即3 家政策性银行、5 家大型商业银行、12 家股份制商业银行、133 家城市商业银行、5 家民营银行、859 家农村商业银行、71 家农村合作银行、1373家农村信用社、1 家邮政储蓄银行、1 家中德住房储蓄银行、1311 家村镇银行、48 家农村资金互助社。)

具体而言,大概如下

(1)3家政策性银行:国家开发银行、中国进出口银行、中国农业发展银行

即由政府创立、参股或保证,不以营利为目的,专门为贯彻、配合政府社会经济政策或意图,在特定的业务领域内,直接或间接地从事政策性融资活动的机构。

(2)5家国有大型商业银行,中国工商银行、中国建设银行、中国银行、中国农业银行、交通银行

国有商业银行是指由国家(财政部、中央汇金公司)直接管控的商业银行。虽然数量不多,但是体量盘大,占到中国银行业总盘子的40%左右,可谓银行业的“定海神针”。

其中,交通银行相对体量较小,总资产在7万亿左右,相当于工商银行的三分之一左右,近年来被股份行“领头羊”招商银行等追赶的厉害,2015年招商银行营业收入一度超越国有大行中的交通银行。

(3)12家全国性股份制商业银行,招商银行、中信银行、光大银行、华夏银行、浦发银行、兴业银行、民生银行、平安银行、广发银行、恒丰银行、渤海银行、浙商银行。

股份制银行作为中国银行业的夹心层,按理来讲,网点数量和股东背景没有国有大行强大,而地区熟悉程度和当地政府支持力度又不如城商行、农商行,但却是中国银行业中最有活力的一部分。曾几何时,招商银行“零售之王”、兴业银行“同业之王”、民生银行“小微之王”也是高度同质化的银行业中少有的亮点。

目前,12家股份行已经有8家实现在A股上市,相对而言,另外4家选择香港或者尚未挂牌。

(4)133 家城市商业银行:北京银行、宁波银行、南京银行、江苏银行(这4家已经在A股上市)等。

20世纪90年代中期,中央以城市信用社为基础,组建城市商业银行,是中央金融主管部门整肃城市信用社、化解地方金融风险的产物。目前,不少城商行的总资产规模都超过了1万亿,超越了全国性股份行中的华夏银行等。

自2007年北京银行、宁波银行、南京银行上市之后,股市起起伏伏近十年,直到2016年才有江苏银行实现上市。这中间,不少银行都选择了在港股上市,2015年以来不少城商行纷纷选择A股上市,目前上海银行、贵阳银行等甚至都提前有了A股股票代码,上市指日可待。

(5)5 家民营银行:前海微众银行、天津金城银行、温州民商银行、浙江网商银行、上海华瑞银行。(2016年来又有多家民营银行获批)

民营银行被寄予厚望,特别是希望其能支持中国广大的民营中小企业,但是目前受限于各方面的条件,民营银行并不算顺利,暂时在市场上影响较小。

(6)859 家农村商业银行:重庆农村商业银行、成都农商银行、北京农商银行、上海农村银行、广州农商银行等总资产规模已经在5000-8000亿规模区间。同时,青岛农商行与青岛银行、东莞农商行与东莞银行、广州农商行与广州银行等都是农商银行总规模超越当地城商行的案例。此外,2016年,江阴农商行成为了*9家登陆A股的农商行,创造历史!

(7)71 家农村合作银行、1373家农村信用社。

农村合作银行是由辖内农民、农村工商户、企业法人和其他经济组织入股,在合作制的基础上,吸收股份制运作机制组成的股份合作制的社区性地方金融机构。股份合作制这种产权制度,既不是传统意义上的合作制,也不是现代意义上的股份制,而是合作制与股份制的有机结合。

农村信用合作社(Rural Credit Cooperatives,农村信用社、农信社)指经中国人民银行批准设立、由社员入股组成、实行民主管理、主要为社员提供金融服务的农村合作金融机构。其主要任务是筹集农村闲散资金,为农业、农民和农村经济发展提供金融服务。

(8)专业银行1 家:邮政储蓄银行。

据Bank资管小编(个人微信号bankziguan01)了解,目前邮储银行正在引资上市中,拥有4万个网点的邮储银行在县域及县域以下的优势无人能敌,国有大行的网点数量一般也就在1万个左右,而农行的网点还是主要集中于县域,没有邮储银行下层得深。

(9)1 家中德住房储蓄银行

2004 年 2 月 6 日 ,首家中外共同投资的住房储蓄银行获得了由国家工商行政管理局颁发的营业执照,这家公司便是中德住房储蓄银行有限责任公司。合资中方系中国建设银行,合资外方系德国施威比豪尔住房储蓄银行股份公司,是欧洲*5、最成功的住房储蓄专业银行,其设在欧洲其他国家的合资银行均在所在国住房金融市场上占有领先地位。

其专营业务——住房储蓄产品。

(10)村镇银行1311 家

村镇银行是指经中国银行业监督管理委员会依据有关法律、法规批准,由境内外金融机构、境内非金融机构企业法人、境内自然人出资,在农村地区设立的主要为当地农民、农业和农村经济发展提供金融服务的银行业金融机构。村镇银行的建立,有效的填补了农村地区金融服务的空白,增加了农村地区的金融支持力度。

曾经一度村镇银行收到外资行的追捧,纷纷大规模铺设网点。然而,由于各方面的原因,一度数量快速增长的村镇银行后来陷入网点缩减或运营不力的尴尬。2014年底,村镇银行的数量共计1547家,显然,2015年减少了。

据Bank资管小编(个人微信号bankziguan01)了解,支农支小业务风险相对较高,网点少、吸收存款难、产品单一、支付结算手段有限是村镇银行普遍面临的难题,特别需要国家相关配套政策扶持和地方政府支持。

(11)农村资金互助社48 家

农村资金互助社是指经银行业监督管理机构批准,由乡(镇)、行政村农民和农村小企业自愿入股组成,为社员提供存款、贷款、结算等业务的社区互助性银行业金融机构。

农村资金互助社不得设立分支机构。

资金来源和用途也有限制。农村资金互助社以吸收社员存款、接受社会捐赠资金和向其他银行业金融机构融入资金作为资金来源;资金应主要用于发放社员贷款,满足社员贷款需求后确有富余的可存放其他银行业金融机构,也可购买国债和金融债券。

考研热搜

-

合肥工业大学金融硕士考研就业情况如何?前景如何? 高顿教育 2022-04-27 15:36:21

-

安徽工业大学金融硕士考研就业情况如何?前景如何? 高顿教育 2022-04-26 16:53:49

-

中国科学技术大学金融硕士专业就业前景分析 高顿教育 2022-04-24 18:38:37

-

金融硕士研究生毕业了可以从事什么工作? 高顿教育 2022-04-24 18:37:42

-

2023年沈阳大学金融硕士专业毕业就业方向有哪些? 高顿教育 2022-04-24 18:28:42

-

温州大学金融硕士考研就业分析,就业情况你了解吗? 高顿教育 2022-04-24 17:04:22

金融硕士专业学位项目主要培养具有坚实金融学理论基础和较高应用技能的专业人才,培养学生综合运用金融学、经济学、管理学、现代计量分析手段解决理论问题与实践问题的能力,使学生既了解国际金融业的前沿发展,又能密切联系中国的实践,具备比较强的研究能力和创新潜力,可以适应金融管理部门、各类金融机构和研究机构的工作。