突发,社保大变!缴费基数大调整!7月起,单位再这样交社保,通通违法!更重磅的是……

7月起,社保缴费基数上调!

工资、公积金、养老金都将跟着变!

7月起,社保基数要上调啦!

以青岛为例:

青岛统计局最新公布的数据显示:2021年全市单位就业人员年平均工资为86460元,同比增长6.4%。其中,全市单位在岗职工年平均工资为86929元,同比增长6.2%。

1、什么是平均工资?

社会平均工资,简称平均工资,通常指某一地区或国家一定时期内(通常为一年)全部职工工资总额除以这一时期内职工人数后所得的平均工资。

该文件中明确:各省应以本省城镇非私营单位就业人员平均工资和城镇私营单位就业人员平均工资加权计算的全口径城镇单位就业人员平均工资,核定社保个人缴费基数上下限。

2、平均工资如何影响你的社保权益?

社保缴费基数如何确定?

可以按最低工资缴纳社保吗?

该文件中明确:职工的社保缴费基数一般是按职工上一年度月平均工资(或个人上月工资)来确定,职工工资越高,社保缴费基数就会越高。

同时,该文件也对社保缴费基数规定了上下限,具体来说:

下限:缴费基数低于各地规定的最低缴费基数(当地社平工资的60%),就按照最低缴费基数缴纳社保;

上限:如果缴费基数高于各地规定的最高缴费基数(当地社平工资的300%),就按照最高缴费基数缴纳社保。

所以说,最低工资标准仅是法律规定的社保缴费最低限额,不是缴费基数,按最低工资缴纳社保是不合法的。

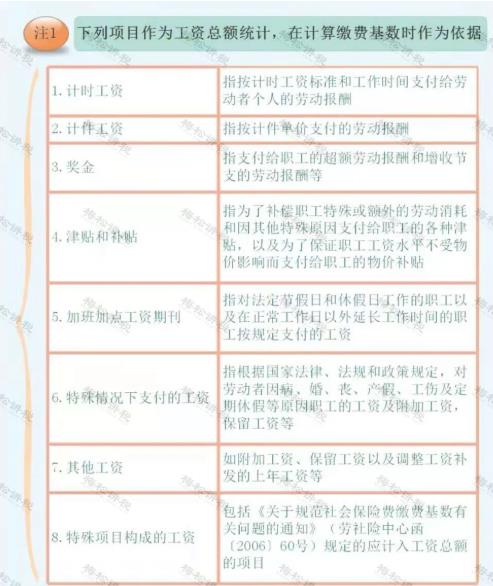

注意:

下列8类工资需要计入社保缴费基数:

警惕!这7种情形,违法!

企业请对照自查!

情形一:试用期不缴纳社保

《社会保险法》第五十八条规定,用人单位应当自用工之日起三十日内为其职工向社会保险经办机构申请办理社会保险登记。未办理社会保险登记的,由社会保险经办机构核定其应当缴纳的社会保险费。

所以,企业在试用期期间必须为员工缴纳社保。

情形二:员工自愿放弃缴纳社保

情形三:人事档案没转移到单位不缴社保

根据《社会保险法》规定,用人单位应当自行申报、按时足额缴纳社会保险费,非因不可抗力等法定事由不得缓缴、减免。

情形四:不签合同就不用缴社保

一些用人单位以没有签订劳动合同为由拒绝缴纳社保,是不合法的。

用人单位以没有签订劳动合同为由拒绝缴纳社保时,员工可以提供以下证明,证明与单位之间的用人关系。

情形五:用支付现金方式取代缴社保

用人单位和个人不得私下就社会保险费进行约定,由用人单位支付现金,员工个人自行办理社保缴纳的做法,不可取。

情形六:按最低基数缴纳社保

社保缴费基数按职工上一年度月平均工资确定。当参保人月平均工资低于当地平均水平的 60%,或是高于300%时,则按平均工资60%或300%缴费。

情形七:代缴社保

如果是个人找挂靠代理公司缴纳社保,并且没有与该单位存在劳动关系的,那么这是不合法的,也是政策不允许的。 《社会保险法》明确规定,以欺诈、伪造证明材料或者其他手段骗取社会保险待遇的,会由社会保险行政部门责令退回骗取的社会保险金,并将处骗取金额二倍以上五倍以下的罚款。

社保缴费基数按职工上一年度月平均工资确定。当参保人月平均工资低于当地平均水平的 60%,或是高于300%时,则按平均工资60%或300%缴费。

情形七:代缴社保

如果是个人找挂靠代理公司缴纳社保,并且没有与该单位存在劳动关系的,那么这是不合法的,也是政策不允许的。 《社会保险法》明确规定,以欺诈、伪造证明材料或者其他手段骗取社会保险待遇的,会由社会保险行政部门责令退回骗取的社会保险金,并将处骗取金额二倍以上五倍以下的罚款。

社保违法成本大!

但,这些人可以不用交社保

社保不缴、少缴、代缴社保,虽说减少了一部分成本,但是所带来的风险远远大于获得的收益,得不偿失!

1、社保未缴或未足额缴纳等行为:员工有权要求补缴,增加劳动纠纷风险;

2、未缴纳期间,员工发生工伤等意外情况,企业必须承担责任;

3、未缴社保:员工有权随时单方解除劳动合同,并要求一定的经济赔偿;

4、未依法缴纳社保还会面临扣押、查封、拍卖等强制征收法律风险;

5、未按规定缴纳社保,可能会使公司负责人列入黑名单,影响出行;

6、挂靠代缴社保风险大,可能面临罚款并追究法律责任等等。

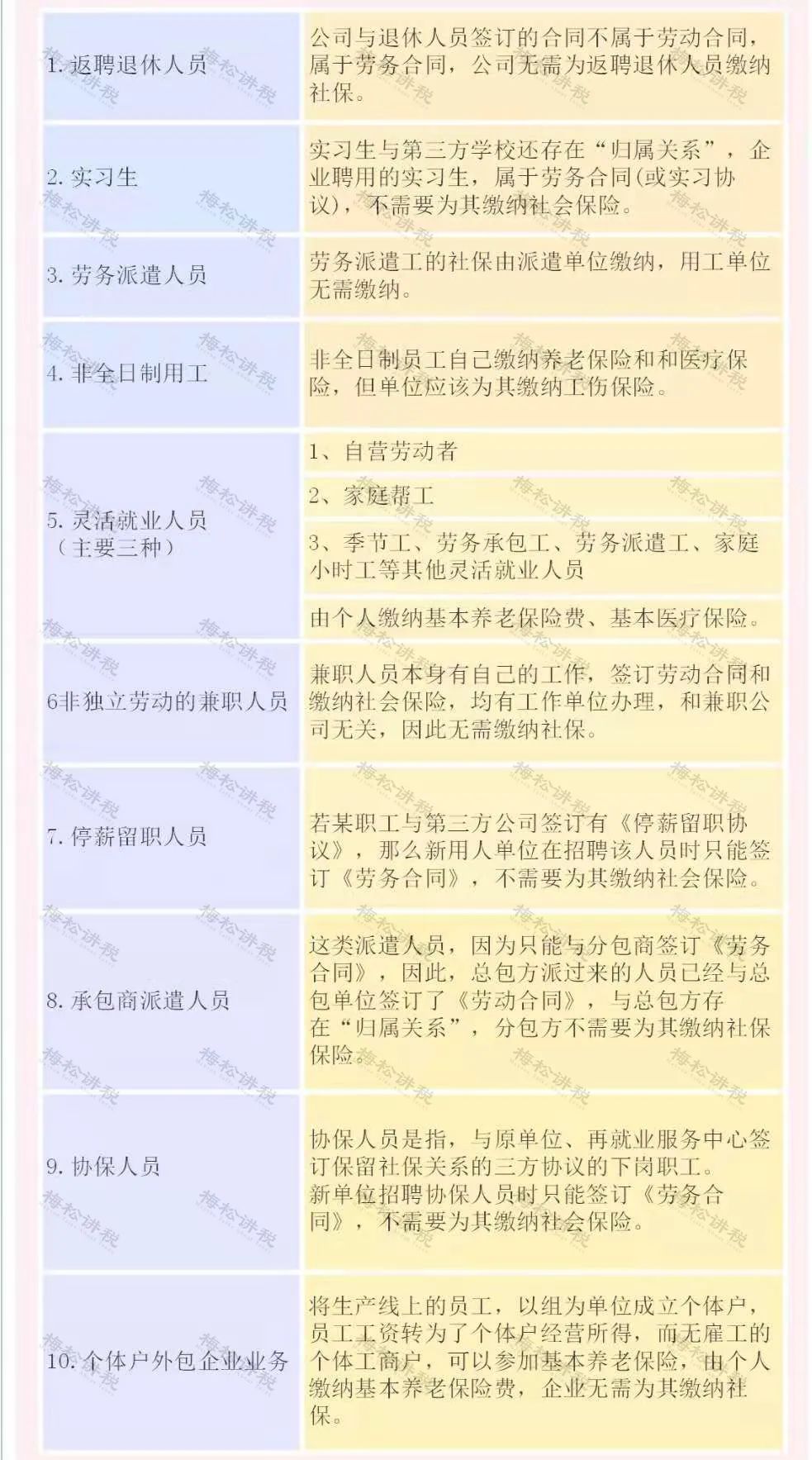

注意了:有10类人,可以不用单位给交社保:

社保的税会处理

一、税务处理

注意:

1、社保准予税前扣除指的是单位缴费部分,对于公司替个人承担的部分不能税前扣除。

2、企业所得税上工资薪金总额不包括社保及公积金。

二、会计处理

计提:

借:管理费用-社保(单位承担部分)

贷:应付职工薪酬-社保(单位承担部分)

缴纳社保:

借:应付职工薪酬-社保(单位承担部分)

其他应收款-社保(个人承担部分)

贷:银行存款

发工资:

借:应付职工薪酬-工资(应发)

贷:其他应收款-社保(个人承担部分)

应交税费-应交个税

银行存款/库存现金(实收)

文章来源:本文由财务第一教室,税务大讲堂,梅松讲税,税务经理人,财务经理人整理发布。内容仅供读者学习、交流之目的。文章版权归原作者所有。如有不妥,请联系删除。

版权声明:本条内容自发布之日起,有效期为一个月。凡本网站注明“来源高顿教育”或“来源高顿网校”或“来源高顿”的所有作品,均为本网站合法拥有版权的作品,未经本网站授权,任何媒体、网站、个人不得转载、链接、转帖或以其他方式使用。 经本网站合法授权的,应在授权范围内使用,且使用时必须注明“来源高顿教育”或“来源高顿网校”或“来源高顿”,并不得对作品中出现的“高顿”字样进行删减、替换等。违反上述声明者,本网站将依法追究其法律责任。 本网站的部分资料转载自互联网,均尽力标明作者和出处。本网站转载的目的在于传递更多信息,并不意味着赞同其观点或证实其描述,本网站不对其真实性负责。 如您认为本网站刊载作品涉及版权等问题,请与本网站联系(邮箱fawu@gaodun.com,电话:021-31587497),本网站核实确认后会尽快予以处理。

-

2023年CPA抢跑备考攻略 高顿教育 2023-01-12 18:43:45

-

中级会计职称机考报名模拟系统 高顿教育 2023-01-12 18:40:16

-

备考初级会计的学习建议 高顿教育 2023-01-12 18:37:38

-

考研主要有哪些流程 高顿教育 2023-01-12 18:37:23

-

CPA证书的用途有哪些?考CPA需要几科 高顿教育 2023-01-12 18:36:54

热门评论

写评论

写评论

热门推荐