高顿项目

高顿项目

合并财务报表的多稿合并法

来源:

高顿网校

2021-07-15

合并财务报表的编制,一般采用一稿合并法,即将要合并的资产负债表、利润表、现金流量表、所有者权益变动表放在一张工作底稿上、编制一套分录进行调整、抵销。但实践中也可以采用多稿合并法,即将列入合并的四张财务报表分别放在四张工作底稿上、编制四套分录进行调整、抵销,而笔者以为后者更具有可操作性。

本文案例摘自财政部会计司编写的《企业会计准则讲解2010》(简称《讲解》)第三十四章例34-1至例34-19(不含合并现金流量表部分),并略作修改。修改后为:P股份公司对S公司持股80%,是S公司的母公司,对S公司的长期股权投资成本为3 000万元,2×12年1月1日P公司取得S公司控制权时,S公司可辨认净资产公允价值(简称“净资产”)3 600万元,假定该项合并属于非同一控制下的企业合并,购买日S公司资产、负债的公允价值等于其账面价值,P公司对S公司的长期股权投资采用成本法核算,合并财务报表(简称“合并报表”)时采用权益法进行调整,但不考虑调整、抵销内部交易涉及的递延所得税。

2×12年1月1日,S公司股东权益总额为3 600万元,包括股本2 000万元,资本公积1 600万元。

2×12年度,S公司实现净利润1 000万元,经调整后为784万元,此前已提取盈余公积100万元,向P公司分派现金股利480万元,向其少数股东分派现金股利120万元,即共分配现金股利600万元。年终,S公司未分配利润为300万元。2×12年12月31日,P公司、S公司个别财务报表各项目其他数字见底稿“个别财务报表”栏,其中,S公司净资产为4 075万元。

S公司与P公司在2×12年度存在下列内部交易:①S公司12月份营业收入中有5014.5万元系向P公司销售商品,其销售成本为4845万元,销售毛利169.50万元,年终该货仍在P公司未销出;②P公司账面应收账款有475万元,为S公司所欠货款。此笔应收账款,账面余额500万元,坏账准备25万元;S公司账面反映欠P公司此笔应付账款为500万元;③年底,P公司持有S公司3年期债券200万元,在“持有至到期投资”科目核算,当年收到S公司债券利息20万元;④S公司当年实现除净损益以外其他收益75万元。

一、相关计算

1. 采用权益法确认2×12年P公司应享有S公司净利润份额=784×80%=627.2(万元,下同)。

2. 经调整后S公司股东权益总额=S公司个别财务报表股东权益合计+(调整后净利润-调整前净利润)=4 075+(784-1 000)=3 859;应确认少数股东权益=3 859×20%=771.8。

3. P公司应按权益法确认享有S公司当年其他综合收益价额=75×80%=60。

4. 调整后P公司对S公司长期股权投资余额=调整前余额+按权益法确认持股收益-分回的现金股利+按权益法确认其他综合收益=3 000+627.2-480+60=3 207.2。

5. 合并财务报表时应确认商誉=购买日初始投资成本-购买日S公司可辨认净资产公允价值×购买后持股比例=3 000-3 600×80%=120。

6. 归属于少数股东净利润=784×20%=156.8。归属于P公司净利润=调整、抵销后净利润合并金额-归属于少数股东净利润=3 400.5-156.8=3 243.7。

7. 归属于少数股东的综合收益总额=少数股东损益+S公司其他综合收益×少数股东持股比例=156.8+75×20%=171.8

归属于P公司的综合收益总额=归属P公司的S公司净利润+P公司享有S公司当年其他综合收益份额=3243.7+60=3303.7

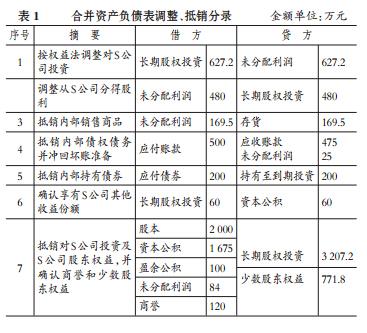

二、合并资产负债表

1. 编制调整、抵销分录(表1)。

2. 编制合并工作底稿(表2)。

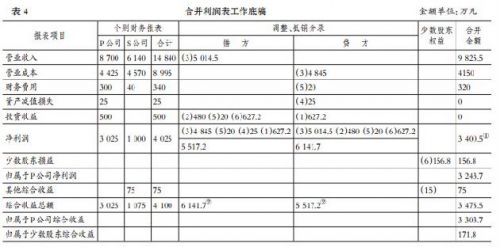

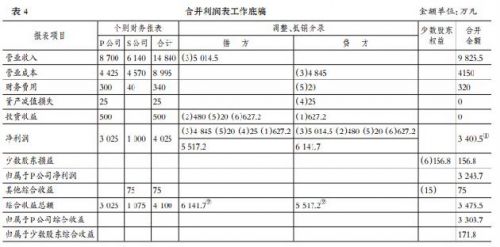

三、编制合并利润表

1. 编制调账、抵销分录见表3。表3注:单独编制合并利润表时,凡涉及其他报表项目的,统一记入“净利润”项目。

2. 编制合并工作底稿(表4)。表4注:①单独编制合并利润表,涉及其他报表的对应项目发生额记入“净利润”项目,这时“净利润”项目借方发生额表示增加,贷方发生额表示减少;②本表调整、抵销分录(不含“净利润”项目)发生合计转入。

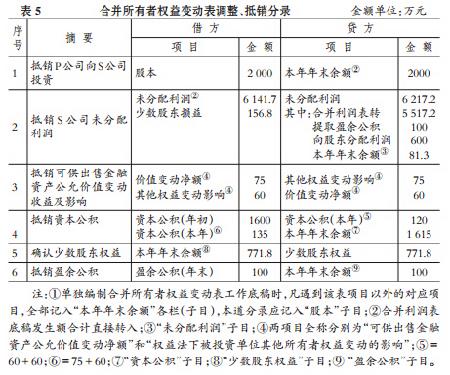

四、合并所有者权益变动表

1. 编制调账、抵销分录(表5)。

2. 编制合并工作底稿。

五、处理时的注意事项

1. 就合并方法而言,多稿合并法仍然属权益合并法,即先采用权益法对母公司对子公司的长期股权投资采用权益法进行调整,而后再进行调整抵销。

2. 《讲解》例34-2调整后股东权益总额计算公式有误,原文为:调整后S公司股东权益总额=S公司个别财务报表股东权益合计+(调整后净利润-分配的现金股利-提取的盈余公积)-调整前的未分配。这公式中括号内项目,S公司均已作过账务处理且体现在个别财务报表中,还要减去“调整前未分配利润”,似乎有些说不通。因此,本文改为只按调减净利润数调整S公司股东权益。

扫一扫微信,学习实务技巧

版权声明:本条内容自发布之日起,有效期为一个月。凡本网站注明“来源高顿教育”或“来源高顿网校”或“来源高顿”的所有作品,均为本网站合法拥有版权的作品,未经本网站授权,任何媒体、网站、个人不得转载、链接、转帖或以其他方式使用。

经本网站合法授权的,应在授权范围内使用,且使用时必须注明“来源高顿教育”或“来源高顿网校”或“来源高顿”,并不得对作品中出现的“高顿”字样进行删减、替换等。违反上述声明者,本网站将依法追究其法律责任。

本网站的部分资料转载自互联网,均尽力标明作者和出处。本网站转载的目的在于传递更多信息,并不意味着赞同其观点或证实其描述,本网站不对其真实性负责。

如您认为本网站刊载作品涉及版权等问题,请与本网站联系(邮箱fawu@gaodun.com,电话:021-31587497),本网站核实确认后会尽快予以处理。

严选名师 全流程服务

其他人还搜了

热门推荐

-

会计人员常用的账簿有哪些 2022-02-08

-

学会计专业好不好?会计专业薪资待遇高吗? 2021-06-11

-

学会计去哪个学校好? 2021-06-11

-

汇票是什么意思?求通俗解释下 2020-08-25

-

通俗的讲汇票和本票的区别有哪些 2020-08-25

-

汇率对经济的影响主要表现在哪些方面 2020-08-25

-

汇兑损益的会计分录是什么?如何做能够调整? 2020-08-25

-

一般汇兑损失是什么?计入什么科目? 2020-08-25

-

固定资产的折旧方法有哪些?应计入什么科目? 2020-08-25

-

固定资产的确认条件是什么?有哪些特征? 2020-08-25

-

固定资产怎么核算?具体流程有哪些? 2020-08-25

-

固定资产管理有哪些基本要求? 2020-08-25

-

固定资产的处置包括哪几种情况 2020-08-25

-

固定资产处置分录是什么?怎么做? 2020-08-25

-

固定资产处置分录是什么?怎么做? 2020-08-25

-

会计如何做账?学会计要想了解什么? 2020-08-17

-

零基础学会计一般要多久?会计好学吗? 2020-08-17

-

学会计要考哪些证书? 2020-08-17

-

学会计哪里好? 2020-08-17

-

财务会计基础知识有什么? 2020-08-15

-

学初级会计一般要多少钱? 2020-08-15

-

会计一个月多少钱? 2020-08-15

-

学会计的基本条件是什么?不适合学会计的人群有哪些? 2020-08-15

-

学会计的好处有什么?在生活中有没有帮助? 2020-08-15

-

会计实操培训内容有哪些? 2020-05-09

-

会计实操适合人群有哪些? 2020-05-09

-

会计实操课程有多少? 2020-05-09

-

会计实操是什么? 2020-05-09

-

汇算清缴实用干货:收入确认中的重点难点解析 2019-01-04