R同学

R同学

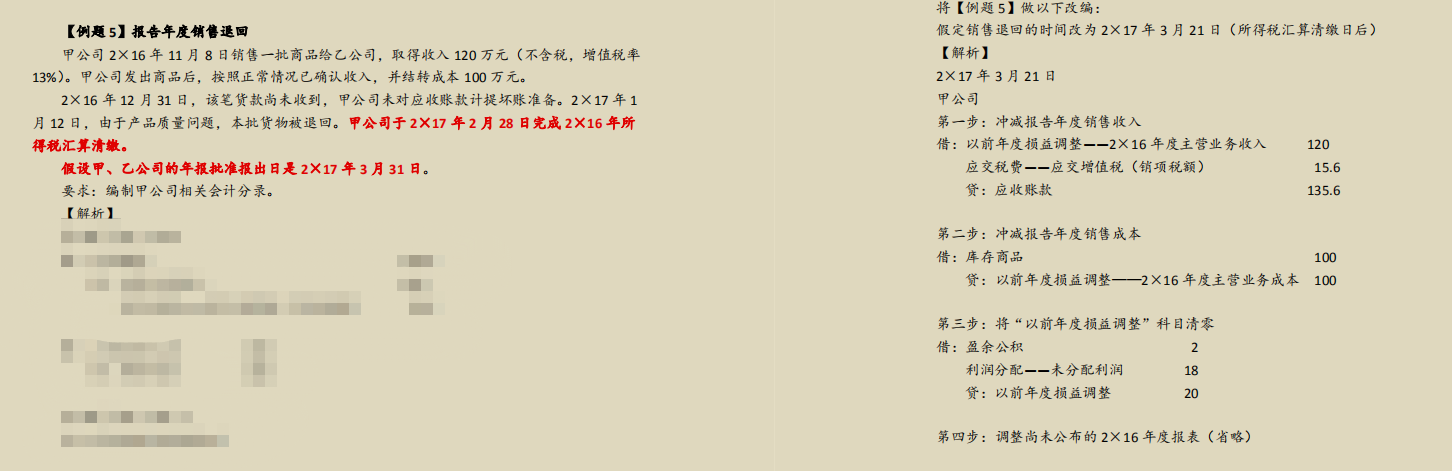

这个题为什么在汇算清缴日之后写的会计分录不用考虑递延所得税?

老师,这个题为什么在汇算清缴日之后写的会计分录不用考虑递延所得税呢,这不就是税交多了在本年度再扣,产生可抵扣暂时性差异嘛

展开

展开

Roslyn同学,你好,关于这个题为什么在汇算清缴日之后写的会计分录不用考虑递延所得税? 我的回答如下

认真的同学:

递延所得税一般是在当期资产负债表日计提未来期间纳税影响。如果影响的是当期的所得税,就不存在递延的问题。

3月21日,这个退回事项是影响的当期的所得税。所以不确认递延所得税。

这里比较绕,你理解下?有疑问继续交流,加油~!

以上是关于所得税,递延所得税相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开R同学:

那什么这个题也是在汇算清缴之后,他就影响递延所得税呢,而且我认为的是上面那个销售退回就是在上一年多交了税,税务局认为只能在本年度抵扣,所以本年度少交

展开Roslyn同学,你好,关于这个题为什么在汇算清缴日之后写的会计分录不用考虑递延所得税? 我的回答如下

认真的同学:

首先,不好意思,上一个回答不确认,是因为老师理解为了常规情形。也就是汇算清缴尚未完成的情形,当期退回直接调整了当期应纳税额。

你下面这个题目这是郁刚老师的延伸,适当了解即可,重点把握的还是报表报出之后汇算清缴,也就是影响当期应纳税的情况下的处理。原因如下:

①典型的情形是影响当期应纳税:汇算清缴是5月结束,很靠后了,所以大多数情况都是影响当期应纳税情况的,这也是教材采用这种情形的原因;

②引申涉及到了比较深的所得税理论和时空转换,讲义里面是没有错的,汇算清缴后,被告甲确认其他应付款,但由于过了汇算清缴,因此不调整应交所得税。由于产生暂时性差异,因此进一步确认递延所得税资产,对应的是留存收益,(但是郁老师没有说之后的处理——当期期末转回递延所得税资产,对应所得税费用,同时应交所得税减少,对应所得税费用)。需要说明的是:这样的引申,供同学理解,考试基本确定不会考到(基本确定意思是90%以上的可能性不考),因此了解一下即可,可以先掌握基础,即教材例题。如果有兴趣,老师这里简单解释一下,同学可以留着等后期基础内容全部复习完了,再回头看一下这里,这些点掌握是奔着90分以上去的(已经超出教材范围两步),所以同学可以结合自身情况自行判断是否需要完全掌握这里老师的解释。

加油~!

以上是关于所得税,递延所得税相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开R同学:

A公司有一项房地产,自2008年初开始对外经营出租,原价为4 000万元,至2009年1月1日,已提折旧240万元,已提减值准备100万元。2009年1月1日,该房地产的公允价值为3 800万元。大海公司决定对投资性房地产采用公允价值模式计量。税法的折旧方法、折旧年限、预计净残值等与原会计上的处理一致。所得税25%,那老师您看看这个题考虑所得税的影响,分录应该怎么写

展开

Roslyn同学,你好,关于这个题为什么在汇算清缴日之后写的会计分录不用考虑递延所得税? 我的回答如下

转换后的账面价值是3800,计税基础是4000-240=3760,暂时性差异3800-3760=40

借:投房3800

折旧240

减值100

贷:固定资产4000

递延所得税负债40*25%=10

其他综合收益130

以上是关于所得税,递延所得税相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开R同学:

那之前确认的减值准备到现在减值已经确认了,那他计提的递延所得税不用转回吗

展开Roslyn同学,你好,关于这个题为什么在汇算清缴日之后写的会计分录不用考虑递延所得税? 我的回答如下

同学这个题目是2018年1月1日出租,那么转换日应该是2018年1月1日,但是同学出的题目又是2019年1月1日的公允价,所以老师一开始做的时候默认是2019年1月1日出租,然后减值默认是2019年做的分录,之前没有计提过递延所得税。

如果把同学说的2018年1月1日出租改成2019年1月1日出租,并且计提的减值100万是之前就计提的,那么作为固定资产的时候,递延所得税负债的余额是100*25%=25,转换为投房之后,新的递延所得税负债余额应该为10,那么应该转回25-10=15

以上是关于所得税,递延所得税相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开R同学:

首先,减值是之前计提的,产生的是递延所得税资产,并不是老师说的负债,而且再转为公允价值的时候,税法不是已经承认发的是减值了吗,这个时候对应的递延所得税资产应以转会,但是现在的账面价值是3800,而计税基础是4000-240-100=3660呀,因为他在转换的时候税法已经插入它的减值了,所以又产生3800-3660=140的递延所得税负债,难道不应该是这么想吗,

展开Roslyn同学,你好,关于这个题为什么在汇算清缴日之后写的会计分录不用考虑递延所得税? 我的回答如下

1、对,老师一开始算错了,非常抱歉,同学说的是对的,一开始作为固定资产的时候,账面价值小于计税基础,账上确认了一个递延所得税资产;

2、转换日的时候,老师也同其他老师深入讨论了下,也查了下相关资料,这个地方有争议,有些老师认为这个资产并没有处置,只是转换,所以原来减值那部分的递延所得税资产不转回;还有一部分学者认为视同处置了,应该转回递延所得税资产。这个地方两种处理同学了解一下即可,目前为止,真题没有考过这种;

3、非常感谢同学的提问,学术就是这么相互讨论不断精进,一起加油^_^

以上是关于所得税,递延所得税相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

企业缴纳的增值税可以在缴纳企业所得税时税前扣除吗?

S老师

S老师

老师已回答

老师已回答

勤奋的同学,你好! 缴纳的增值税不可以在企业所得税税前扣除哈。欢迎有问题随时交流~

稿酬个人所得税计算公式是怎样的

稿酬所得,是指个人因其作品以图书、报刊形式出版、发表而取得的所得。 稿酬个人所得税计算公式: 居民个人取得稿酬所得: 应纳税额=全年应纳税所得额适用税率-速算扣除数=(全年收入额-60000元-专项扣除-享受的专项附加扣除-享受的其他扣除)适用税率-速算扣除数 非居民个人取得稿酬所得: 应纳税所得额=收入(1-20%)70%。 稿酬所得应预扣预缴税额=预扣预缴应纳税所得额(收入额)20% 以上就是【稿酬个人所得税计算公式是怎样的】的全部内容,想要了解更多 注会考试资讯 ,欢迎前往 高顿CPA网站首页 ! 添加老师微信 获取更多注会备考资源 相关阅读 应交多少增值税的公式是怎样 高新技术企业认定审计有哪些

企业所得税比例是多少

企业所得税是税务师税法二这个科目中非常重要的一个税种,那么,企业所得税比例是多少?企业所得税的税率为25%的比例税率。应纳税所得额=收入总额-准予扣除项目金额。下面高顿小编和大家来详细讲一讲。

稿酬所得个人所得税如何计算

稿酬所得,是指个人因其作品以图书、报刊形式出版、发表而取得的所得。 稿酬所得计税方法是 (一)应纳税所得额的计算 1、应纳税所得额的确定 (1)每次收入不超过4000元的 应纳税所得额=每次收入额-800元 (2)每次收入在4000元以上的 应纳税所得额=每次收入额(1-20%) 以上就是【稿酬所得个人所得税如何计算】的全部内容,想要了解更多 注会考试资讯 ,欢迎前往 高顿CPA网站首页 ! 添加老师微信 获取更多注会备考资源 相关阅读 应交多少增值税的公式是怎样 高新技术企业认定审计有哪些

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研