T同学:

爱思考的同学,你好:

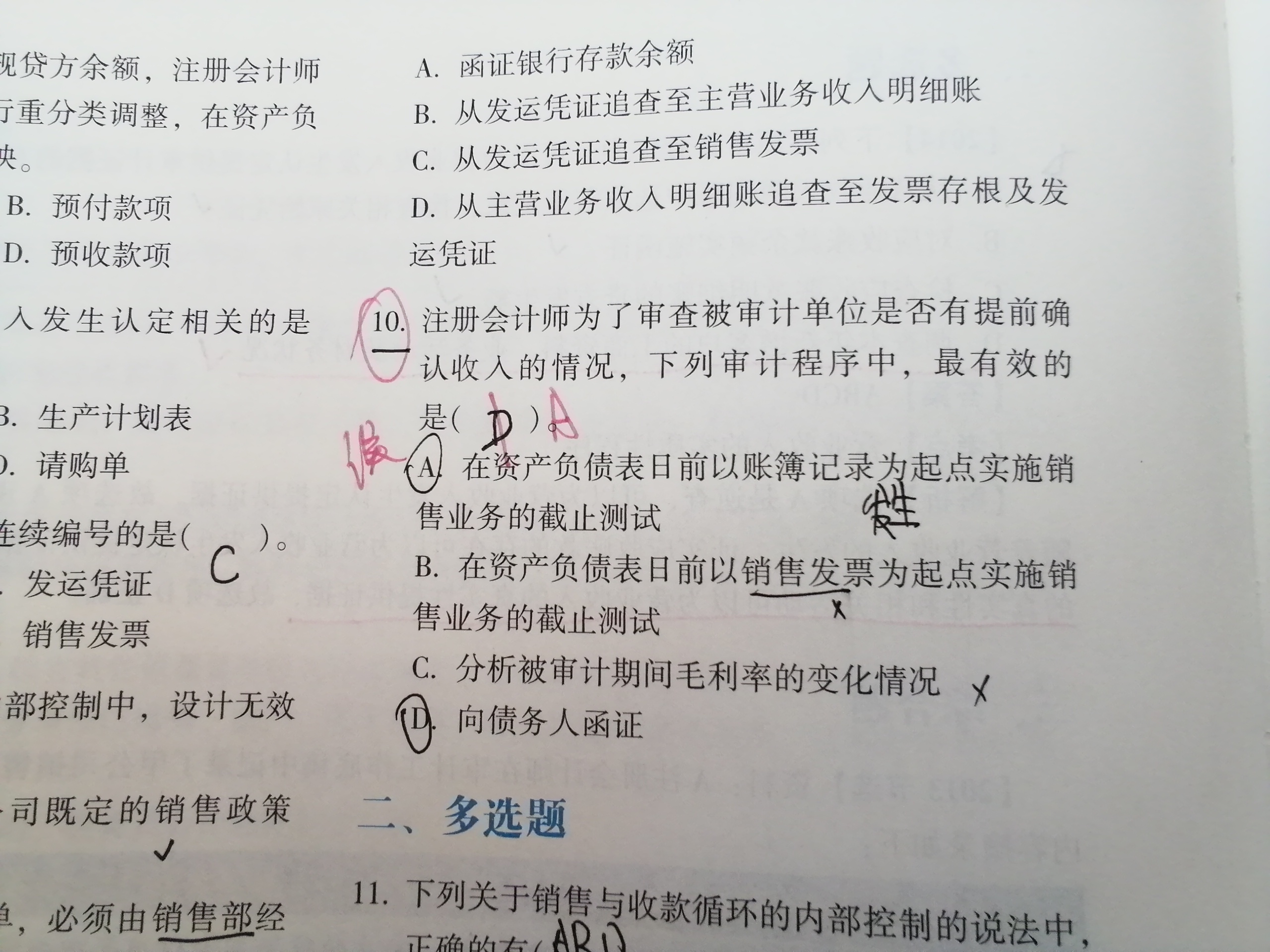

由发生认定推导的审计目标是确认已记录的交易是真实的。例如 ,如果没有发生销售交易,但在销售日记账中记录了一笔销售,则违反了该目标。

由截止认定推导出的审计目标是确认接近于资产负债表日的交易记录于恰当的期间。例如,如果本期交易推到下期,或下期交易提到本期,均违反了截止目标。

本题问的是注册会计师为了审查是否有提前确认收入的情况,是交易没记录在恰当期间的一种表现。

A选项在资产负债表日前以账簿记录为起点实施销售业务的截止测试,对核查是否有提前确认收入是有效的。

希望以上解答能帮助到你,继续加油~早日拿下CPA证书!

展开T同学:

“在资产负债表日前以账簿记录为起点实施销售业务的截止测试,对核查是否有提前确认收入是有效的。”没干过实务,对第九章和第十章学的特别迷糊,这句话是啥意思呀,以账簿记录为起点,实施销售业务的截止测试

展开T同学:

同学,你好

这句话通俗讲就是在资产负债表日前从应收账款和收入明细账等账簿记录中选取凭证,追查至客户签收的发运凭证等原始凭证进行检查,以确定其是否应在本期确认收入,是不是有提前确认收入。

为了帮助理解,补充以下截止测试的相关内容帮助同学加以理解,希望能帮助到同学~

假定某一般制造型企业在货物送达客户并由客户签收时确认收入,注册会计师可以考虑选择两条审计路径实施主营业务收入的截止测试。一是以账簿记录为起点。从资产负债表日前后若干天的账簿记录追查至记账凭证和客户签收的发运凭证,目的是证实已入账收入是否在同一期间已发货并由客户签收,有无多记收入。这种方法的优点是比较直观,容易追查至相关凭证记录,以确定其是否应在本期确认收入,特别是在连续审计两个以上会计期间时,检查跨期收入十分便捷,可以提高审计效率。缺点是缺乏全面性和连贯性,只能检查多记,无法检查漏记,尤其是 当本期漏记收入延至下期而审计时被审计单位尚未及时入账,不易发现应记入而未记入报告期收入的情况。因此,使用这种方法主要是为了防止多计收入。二是以发运凭证为起点。从资产负债表日前后若干天的已经客户签收的发运凭证查至账簿记录,确定主营业务收入是否已记入恰当的会计期间。上述两条审计路径在实务中均被广泛采用,它们并不是孤立的,注册会计师可以考虑在同一主营业务收入科目审计中并用这两条路径。

展开T同学:

在资产负债表日前以账簿记录为起点,就是通过账一直查到发运凭证是吧,看看比如20年12月31日收入对应的发运凭证,是不是20年12月31日的,如果对应的发运凭证是21年1月5日的,那么就是提前确认了收入,违反了截止认定,同时在查截止认定的时候也会查到营业收入的发生。 向债务人函证, 难道查不出来提前确认收入这种可能性?

展开T同学:

在资产负债表日前以账簿记录为起点,就是通过账一直查到发运凭证、签收记录等等与收入确认相关的原始凭证,看满不满足在20年确认收入。

如果对应原始凭证提供的信息证明在21年才能确认收入的话,那么就是提前确认了收入,违反了截止认定。

向债务人函证,也可能为核查提前确认收入提供一定证明,但是没有截止测试有效,所以这题选择A选项。

展开T同学:

“向债务人函证,也可能为核查提前确认收入提供一定证明,但是没有截止测试有效”,为啥没有截止测试有效呀?

展开T同学:

同学可以这么理解:

在实施截止测试的时候,接触的是原始的单据,相关单据里面会含有能够证明某笔销售符合收入确认条件的关键单据。

例如,客户在发运凭证上面签字盖章,认可了货物的所有权相关的主要风险和报酬已经转移给客户,客户取得了对货物的控制权,这个时候我们检查这个签字盖章的发运凭证,来判断是否满足收入确认条件。

而向债务人函证的话需要对方配合证明,如果对方没有认真对待的话不回函或者说更严重的串通舞弊的话,那样得到结果也不一定可靠。

所以综合来说这一题选A没有选D。

希望以上解答能帮助到你,继续加油~早日拿下CPA证书!

展开

- 其他人还搜

- 热点资讯

企业所得税主观02中第一题的20是怎么计算出来的?

老师

老师已回答

老师

老师已回答

可爱的同学,你好呀~当月已经提取折旧费用20万元,但是固定资产是当月增加下月开始计提折旧所以这20万应该加回去老师这么解答,同学可以理解吗~

软件工程考研可以跨哪些专业?推荐计算机软件

软件工程跨专业考研不受限制,都是可以去考的。跨专业考研,就是在自己所学专业之外,选择与自己所学专业有关或是无关的非本专业课程,作为研究或是考研目标。相关详情,快随高顿考研一起来了解一下!

如何正确计算中级经济师报考工作年限?

中级经济师考试需要满足一定的工作年限要求,这也是很多考生在报考时容易犯难的问题,要知道工作年限计算是累计的,年限截止至所在年份的12月31日。

中级经济师考试计算器怎么使用?

中级经济师考试是机考,所以电脑自带计算器,点击电脑的“Windows键+r”,输入“calc”会出现计算器,大家可以在平时练习操作。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研