客同学

客同学

分析程序指的是?与实质性程序有关吗?

希望老师能解析的透彻一点,我周一周二的私教都用掉的,所以只能先问在这里了,谢谢 1、分析程序指的是?与实质性程序有关吗? 2、实质性程序,是不是包括细节测试and实质性分析程序?哪个是必须做的么? 3、以上和控制测试的关系?还有控制测试在什么时候做?控制测试是不是针对某一个具体项目的 4、笔记的这两边,组外复核不是必须,但是组外复核又是关键成员?怎么理解 老师如果可以的话,希望画个图来让我理解一下

展开

展开

客观理由同学,你好,关于分析程序指的是?与实质性程序有关吗? 我的回答如下

勤奋的同学你好:

1、分析程序指的是?与实质性程序有关吗?

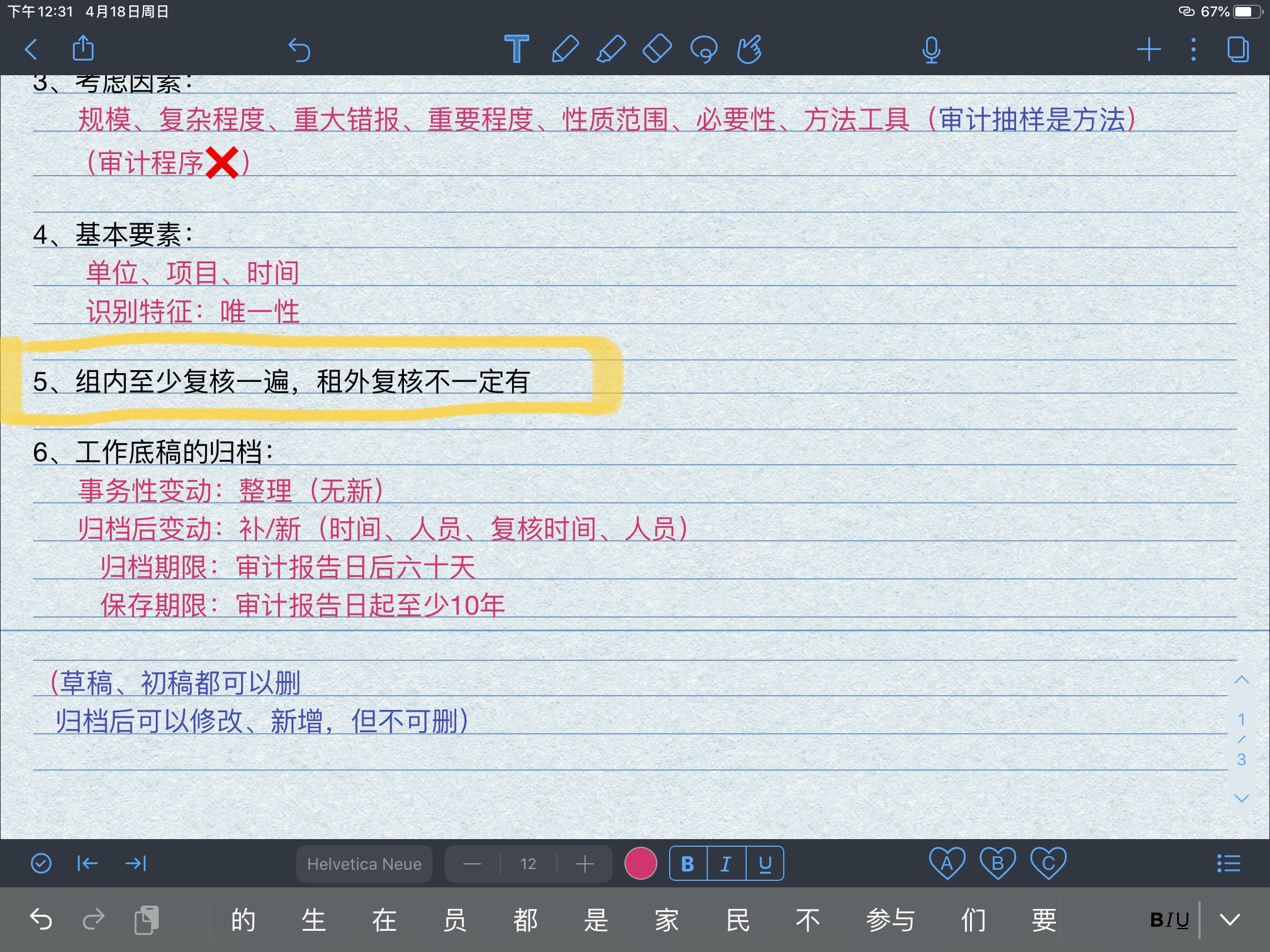

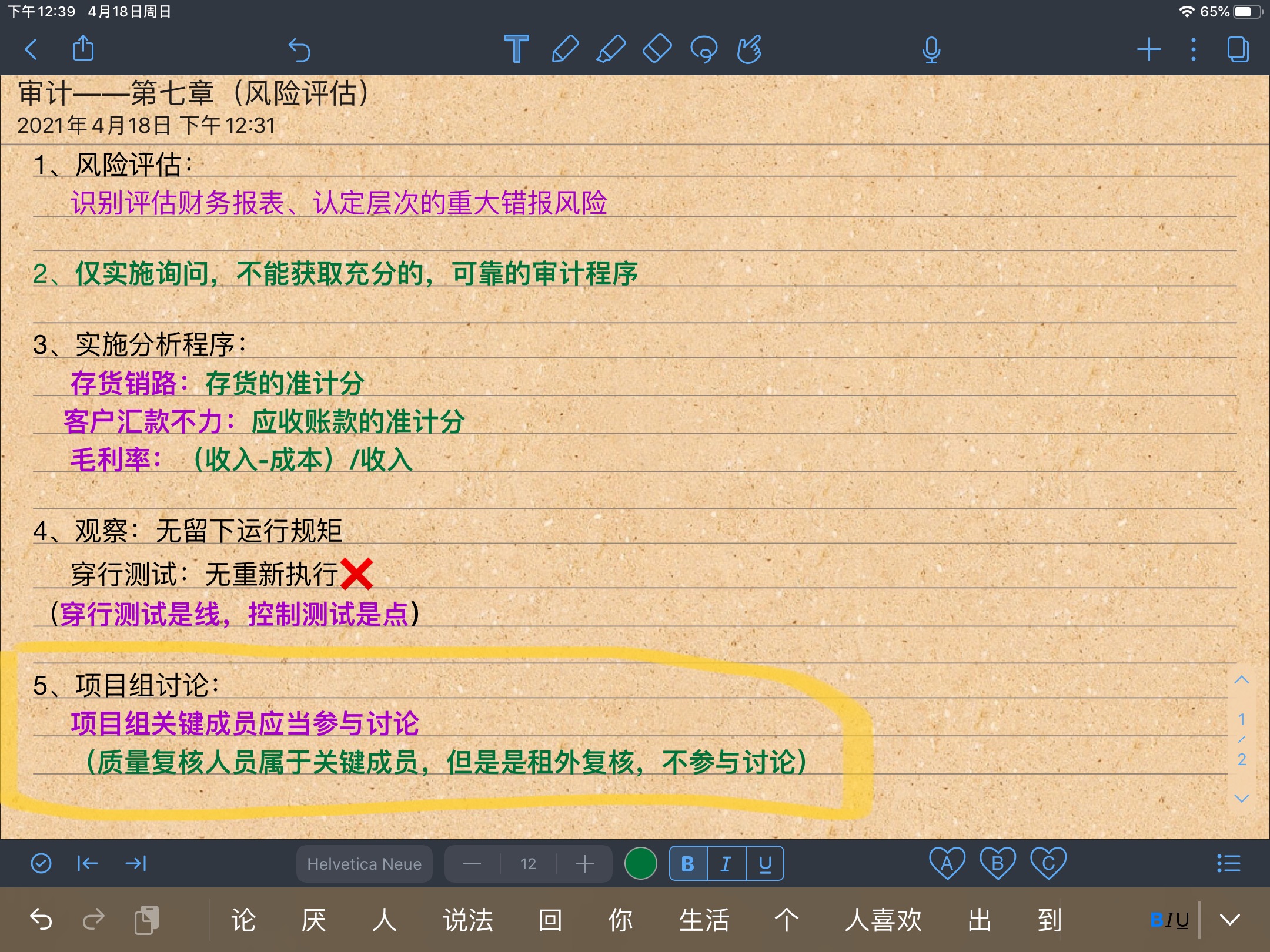

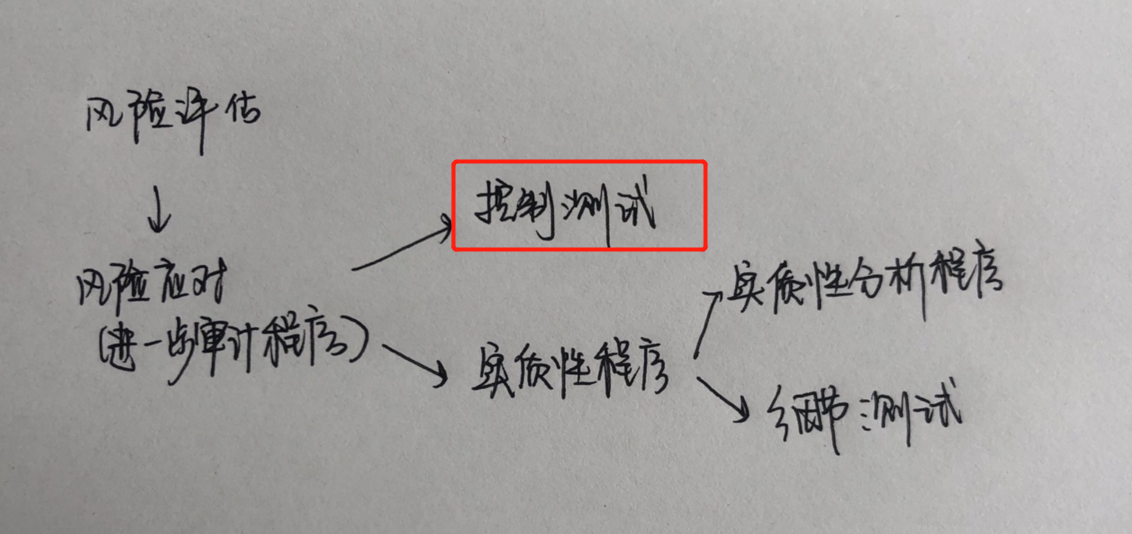

——分析程序,是指注册会计师通过分析不同财务数据之间以及财务数据与非财务数据之间的内在关系,对财务信息作出评价。 就是我们第三章第四节里面的分析程序哦~(7小类:检查、观察、询问、函证、重新计算、重新执行、分析程序) 分析程序用作实质性程序,就是实质性分析程序了~(分析程序用于三个阶段:风险评估、实质性程序、总体复核)

2、实质性程序,是不是包括细节测试and实质性分析程序?哪个是必须做的么?

——是的哦~ 实质性分析程序是好用的时候才用~ 往往细节测试才是兜底的那个~ 并没有说必做哦~

风险应对的时候,控制测试+实质性分析程序+细节测试可以根据注册会计师的职业判断,去自由组合使用~

3、以上和控制测试的关系?还有控制测试在什么时候做?控制测试是不是针对某一个具体项目的

——控制测试在风险应对的时候做~(也就是进一步审计程序)控制测试是为了获取关于控制防止或发现并纠正认定层次重大错报的有效性而实施的测试(可以简单理解为针对某个项目设计执行的控制) 。

4、笔记的这两边,组外复核不是必须,但是组外复核又是关键成员?

——这个同学会在后面的章节还会具体学到(18章) 项目质量复核(也就是组外复核),是指在报告日或报告日之前,项目质量复核人员对项目组作出的重大判断及据此得出的结论作出的客观评价。 项目质量复核的人员是对于审计而言是关键人员,但是又因为是组外复核,所以也不会参与项目组讨论(这里又会和23章所讲的独立性产生联系)这里老师上课时是为了给同学提前做个区分,帮助同学理解。

但本身针对于这个考点,考试中不会考的这么难~ (考试中不会这样去进攻)

如果同学觉着第四点的解释目前还不是很好消化,可以考虑标记下,等18章以及23章学完,回过头来看这里,以及第四点老师的回答,会有一个更加具象的理解~

希望老师的以上解答能够帮助到你,接下来也要继续加油哦~ヾ(◍°∇°◍)ノ゙

以上是关于账务,账务处理程序相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开客同学:

好的,非常感谢老师,请问老师怎么称呼?想私教预约您

展开客观理由同学,你好,关于分析程序指的是?与实质性程序有关吗? 我的回答如下

是陈岩老师啦~

之前有交流沟通过的,同学还需要把前后章的知识点进行串联一下哦~

预祝同学考试顺利通过ヾ(◍°∇°◍)ノ゙

以上是关于账务,账务处理程序相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开客同学:

哇哇哇陈岩老师,我就感觉还是你!!

展开客观理由同学,你好,关于分析程序指的是?与实质性程序有关吗? 我的回答如下

咱俩有缘~ <(* ̄▽ ̄*)/

记得针对知识点跟上做题哦,同学今年备考的科目蛮多的,任重而道远~继续加油!

以上是关于账务,账务处理程序相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开客同学:

对的,一不复习就会又模糊了

展开客观理由同学,你好,关于分析程序指的是?与实质性程序有关吗? 我的回答如下

今天有审计课哦~

认真听课,课下也记得跟上做题去消化~以题带点~

以上是关于账务,账务处理程序相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

企业真实发生的坏账,会计分录编写时是否必须经过计提坏账准备这一环节?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:在实务中也是需要基于谨慎性计提减值的,同学写的会计分录是正确的。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

账务处理时,什么叫做盘盈盘亏?

老师

老师已回答

勤奋的同学,你好。盘盈就是实际盘点时,实物比账面上记载的多。盘亏就是实际盘点时,实物比账面上记载的少。希望我的回答能帮到你祝你顺利通过考试!

出租人对有关经营租赁的账务处理

在一般情况下,出租人应采用直线法或者采用其他更加合理的方法将收到的租金在租赁期内确认为收益。出租人要定期对经营租赁固定资产按照类似应计提折旧资产采用的折旧政策计提折旧。如果存在或有租金,则在实际发生时计入当期损益。

发出商品账务处理是什么意思?

1、发出时。借:发出商品。贷:库存商品。2、按合同约定的日期确认收入。借:应收账款等。贷:主营业务收入。应交税费-应交增值税-进项税额。

资源税的账务处理

资源税的账务处理: 对外销售应税产品应交纳的资源税应记入“税金及附加”科目;自产自用的应税产品应交纳的资源税应记入“生产成本”“制造费用”等科目。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研